Рассчитать стоимость доставки груза по России | Онлайн калькулятор грузоперевозки

Компания «Байкал-Сервис», специализирующаяся на грузоперевозках по России, стремится стать незаменимым партнером для клиентов, представляющих малый, средний и крупный бизнес, а также для физических лиц. Эту задачу мы решаем с помощью гибкого подхода к каждому заказчику, широкой географии обслуживания, четкого соблюдения сроков доставки и гибких тарифов на перевозки. Для максимального удобства клиентов мы разработали специальный онлайн-калькулятор стоимости доставки грузов.

Представленный сервис даст возможность наглядно увидеть, насколько дешевые грузоперевозки по России осуществляет транспортная компания «Байкал Сервис». Попутно он позволит заранее рассчитать и спланировать транспортные расходы. Расчет доставки груза автотранспортом производится в адрес одного Получателя. При этом можно указывать до пяти разных маршрутов. Помимо внутрироссийских перевозок, мы также предлагаем услуги по доставке грузов в пределах СНГ — если вам необходимо заказать международные грузоперевозки, наш калькулятор также позволит выполнить расчет стоимости транспортировки по нужному маршруту.

Как рассчитать стоимость доставки?

Использовать калькулятор доставки грузов очень просто — наша транспортная компания создала удобную и информативную форму, которую вы сможете заполнить за считанные минуты. Для этого нужно ввести следующие данные:

Маршрут. Требуется указать населенные пункты отправки и доставки. При перевозке от двери до двери дополнительно следует уточнить адреса мест загрузки и выгрузки.

Характер перевозимого груза. Если указать наименование товара, например, шины, оборудование и прочее, то мы сможем сделать расчет более точно и правильно.

Габариты и вес. В этом разделе нужно указать длину, ширину и высоту товара. Также необходимо назвать массу и объем груза. При доставке негабарита расценки на транспортные перевозки увеличиваются. Негабаритным считается груз массой более 1 т или имеющий сумму длин трех сторон более 4 м.

Необходимость упаковки. Безопасная и надежная перевозка грузов во многом зависит от типа и качества тары — наш калькулятор доставки позволяет выбрать несколько вариантов упаковки. К ним относится паллеты, деревянные обрешетки, пузырчатая пленка и полипропиленовые мешки. Тара может быть предназначена под пломбирование.

Дополнительные услуги. К ним относится страхование и возврат документов с отметками грузополучателя.

Сервис по расчету цены грузоперевозок позволит быстро и в режиме онлайн получить необходимую информацию о предварительной стоимости транспортировки груза. Конечная сумма за услугу определяется по реальным параметрам груза при его оформлении к перевозке.

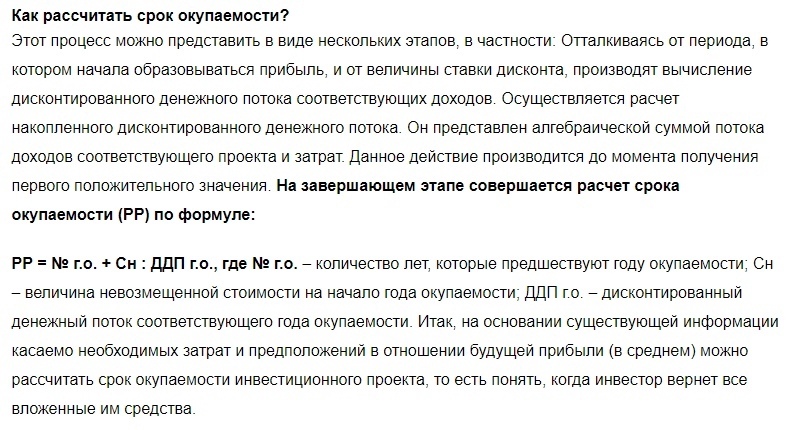

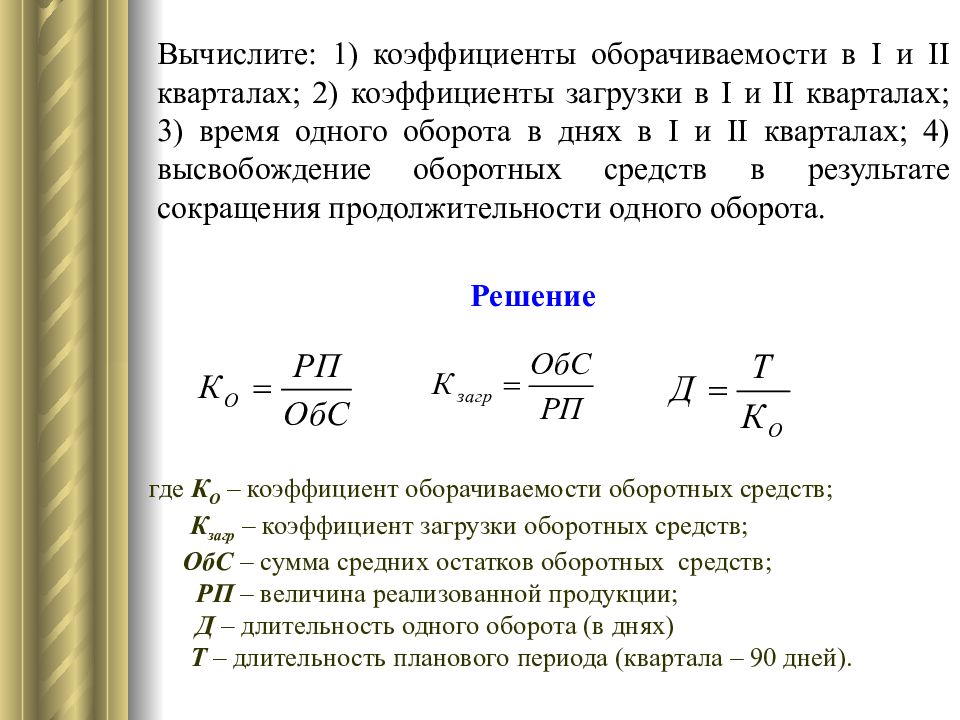

Как рассчитать срок окупаемости проекта

Рубрика «Экономика — это просто»

Как рассчитать срок окупаемости проекта

Прежде чем вложить деньги в интересующий вас проект, необходимо оценить его экономическую эффективность, то есть проанализировать, насколько выгодным данный проект может оказаться и в какие сроки окупится вложенная в него сумма.

Прежде всего инвесторов интересует именно срок окупаемости проекта, проще говоря, количество лет или месяцев, которое необходимо для полного возмещения вложенной в проект суммы.

Оценить экономическую эффективность и просчитать срок окупаемости инвестиционного проекта можно с помощью многих способов, как традиционных, известных и практикуемых на протяжении многих лет, так и новаторских.

В этой статье мы рассмотрим наиболее простые и эффективные способы, благодаря которым вы сможете вычислить насколько эффективным или же неэффективным станет ваш предполагаемый проект.

Что такое срок окупаемости инвестиционного проекта

Срок окупаемости проекта, о котором пойдет речь в данной статье, – это минимальный срок, в течение которого предполагается полный возврат денежных средств за счет прибыли, которая поступает в процессе действия того или иного проекта.

По завершению этого срока денежные средства, которые поступают в процессе реализации проекта, будут составлять чистую прибыль.

Таким образом, рассчитав срок окупаемости вы можете легко вычислить, когда ваш проект окупится и будет приносить вам прибыль без затрат.

Чтобы узнать эту, несомненно важную для каждого инвестора, информацию, вы можете воспользоваться составленной для этих целей формулой.

Как рассчитать срок окупаемости проекта с помощью формулы

Произвести расчет периода окупаемости вашего проекта вы можете легко с помощью формулы:

A = B / C,

где A – показатель окупаемости проекта;

B – размер вложенной в проект суммы;

C – чистая годовая прибыль от реализации проекта.

Как мы видим, с помощью несложным математический подсчетов вы получите конкретный срок, который будет необходим для возврата вложенных вами средств в проект.

Важно учитывать то, что эта формула расчета работает только при выполнении следующих требований, а именно:

·Во все инвестиционные дела вложения должны осуществляться однократно;

·Все дела, в которые были вложены денежные средства, должны иметь одинаковый период экономического существования;

·После инвестирования денежных средств каждый год инвестор будет получать одинаковые денежные суммы в течение всего периода функционирования инвестиционного проекта.

Преимущества и недостатки расчета срока окупаемости по формуле

Главные преимущества расчета периода окупаемости по формуле – это простота и наглядность, а также возможность классифицировать различные инвестиционные проекты исходя из данного показателя.

Можно сказать, что мы вооружены инструментом, который позволяет нам с легкостью оценить риск, который предполагает вложение денежных средств определенный проект. Здесь присутствует обратная зависимость: чем короче период окупаемости инвестиционных средств, тем меньше риск. И напротив, чем дольше длится срок возврата вложенных средств, тем выше инвестиционный риск.

Стоит заметить, что данная формула не является идеальной, поэтому срок окупаемости, рассчитанный по этой формуле будет иметь ряд недостатков, а именно:

·После завершения рассчитанного периода окупаемости денежные средства еще могут поступать;

·Во время функционирования инвестиционного проекта могут поступать различные суммы денег;

·Ценность денежных средств имеет свойство меняться с течением времени.

Впрочем, последний недостаток не является очень существенным, поскольку его можно легко избежать обратившись к другим методам, которые используют коэффициенты дисконтирования.

Пример расчета срока окупаемости инвестиционного проекта

Чтобы лучше разобраться в данной формуле мы приведем несколько наглядных примеров ее использования.

Говоря о низкодоходных инвестиционных проектах, мы можем привести пример сдачи в аренду квартиры, комнаты или дома.

Допустим, вы вложили деньги в недвижимость и приобрели дом за 100 тыс. долларов для того, чтобы сдавать его в аренду.

Вы рассчитываете получать каждый месяц 600 долларов за аренду.

Каким же будет срок окупаемости такого проекта?

Рассчитать это очень просто, обратившись к нашей формуле.

B =100 000 $ / C = 600 $ / мес. (7200 $ / год),

следовательно

A = 100 000 / 7200 = 14 лет.

То есть, через 14 лет вы полностью возвратите вложенные средства и начнете получать чистую прибыль.

Высокодоходные инвестиции, конечно же, будут иметь гораздо меньший показатель окупаемости. Можете придумать свой пример и рассчитать период его окупаемости, для того чтобы попрактиковаться в этих необходимых для опытного инвестора расчетах.

Этот навык станет для вас очень полезным, и в дальнейшем, инвестируя деньги в любой проект, вы легко сможете оценить его риск и рассчитать срок, по истечению которого вы будете получать чистую прибыль.

Приложение «Расчет сроков и стоимости» поможет вам найти даты и время доставки для всех доступных услуг для экспресс-отправлений и грузов UPS более чем в 220 странах и территориях. Также можно использовать приложение для расчета сроков и стоимости для определения расходов на транспортировку в рамках ряда услуг во многих странах, где работает UPS.

Как рассчитать сроки и стоимость

Приложение Расчет сроков и стоимости находится во вкладке Оправка на сайте ups.com.

Выберите вкладку Отправка на любой странице ups.com.

Выберите Рассчитать сроки и стоимость.

Следуйте инструкциям, не забывая о требуемых полях, (обязательные поля обозначены символом ).

О сроках доставки

UPS позволяет вам рассчитывать время доставки экспресс-отправлений и грузов, отправляемых в любое место, обслуживаемое UPS. При расчете сроков доставки вам будет предложено несколько вариантов, из которых вы сможете выбрать именно тот, что подойдет для отправки вашего груза в пункт назначения. Вы сможете увидеть сроки доставки для для каждой услуги по отправке, а также самое позднее время приезда курьера. Благодаря возможности быстрого внесения изменений в свои данные и быстрого просмотра результатов на том же экране, вы можете использовать эту информацию, чтобы сделать наилучший выбор способа отправки вашего отправления.

О расходах на транспортировку

С помощью приложения для расчета сроков и стоимости можно сравнить гарантированные сроки доставки и опубликованные тарифы UPS на отправку грузов по всему миру. С помощью приложения для расчета сроков и стоимости вы можете:

Получить расчет тарифа в валюте страны отправления

Получить тарифы и редактировать информацию отправлений для нескольких грузов

Рассчитывать стоимость дополнительных услуг при их наличии

Просматривать сводную информацию о тарифах в удобной и простой таблице

Видеть подробную информацию о тарифах, включая зоны, только при необходимости

Сортировать свои результаты по срокам или стоимости

Получать информацию о датах и времени международной доставки для услуги «от двери до двери» (включая таможенное оформление)

Информация о стоимости перевозки доступна не для всех стран. Если приложение для расчета сроков и стоимости недоступна для стран, которые вы выбрали, пожалуйста, свяжитесь с местным офисом UPS для получения информации о стоимости перевозки.

Дополнительные примечания по стоимости перевозки:

Предложенные тарифы на отправку основаны на предоставленной вами информации. Могут применяться дополнительные сборы и общая стоимость отправки может измениться в зависимости от вашего клиентского номера UPS, и от способа передачи отправления в UPS. Подробности можно найти в действующем Справочнике по тарифам и услугам UPS.

В тарифы на отправку не входят пошлины, налоги и прочие расходы по таможенному оформлению. Могут применяться другие дополнительные сборы по доставке или может взиматься оплата дополнительных услуг, вследствие чего окончательная стоимость доставки может измениться в зависимости от особенностей отправителя и особенностей грузов, фактически переданных UPS, и услуг, запрошенных для них.

Расчет сроков и стоимости

Как правильно рассчитать срок доставки груза, или Успеть до полуночи

Вы как начинающий участник ВЭД планируете в ближайшее время импортировать товар и хотите понять, сколько времени займет доставка со склада поставщика до склада получателя. Конечно, у вас будут ориентировочные данные от таможенного брокера, перевозчика и других подрядчиков, которые позволят вам приблизительно рассчитать дату доставки.

Однако реальность часто далека от ожиданий. Ниже мы рассмотрим моменты, на которые стоит обратить внимание, чтобы соблюсти условия договора, не нарушить установленные сроки и не попасть под штрафные санкции от получателя.

Отгрузка товара со склада отправителя

В случае, если забор груза со склада отправителя организуете вы, а не продавец, следует обратить внимание на график его работы. Не стоит забывать об официальных государственных, религиозных и региональных праздниках, перечень которых варьируется в зависимости от страны и значительно отличается от нашего. С понятием «national holidays» импортеры часто сталкиваются, например, в Испании, где местный городской праздник может застопорить работу всех предприятий.

Следует уточнить, требуется ли заранее оформлять разрешение на въезд машины на территорию склада, какие документы водитель должен иметь при себе. В случае отсутствия нужной бумаги и невозможности оперативно решить вопрос, вы как арендатор транспортного средства вынуждены будете платить за простой.

Транспорт

Уточните у продавца, какие требования предъявляются к перевозке вашего груза. Возможно, заказанная вами продукция требует перевозки в соответствии с требованиями европейского договора о транспортировке опасных грузов ADR (в этом случае производитель должен указать класс опасности товара) или груз должен быть закреплен в машине определенным образом, что требует наличие специальных ремней. Все эти моменты должны быть продуманы заранее, в противном случае вам придется в срочном порядке менять транспортное средство, что приведет к потере времени и денег.

Следует помнить, что потерю времени на том или ином участке «нагнать» водитель не сможет. В машинах официально зарегистрированных грузоперевозчиков установлены тахографы — контрольные устройства, регистрирующие скорость, а главное, режима труда и отдыха водителей. В случае, если этот график будет нарушен, компанию ждут крупные штрафы, а в некоторых случаях и лишение лицензии.

Доставка груза сборной машиной также требует понимания всех нюансов этого процесса. Ведь ни один перевозчик не захочет терять прибыль и отправлять в рейс незаполненную машину. В результате либо отгрузка будет откладываться до заполнения фуры на 100%, либо транспортная компания увеличит стоимость доставки, покрывая возможные убытки. В этом случае вам придется решать, чем пожертвовать — скоростью или прибылью.

Таможня и граница

При пересечении границы, как при выезде с территории иностранного государства, так и при въезде в Россию, также следует учитывать графики работы пунктов пропуска, в том числе и в праздничные дни. Обычно перед праздниками на границе скапливается большое количество грузовых машин, что может привести к незапланированным простоям и потере времени. Некоторые пункты пропуска в принципе имеют высокую загруженность, что следует учитывать при выборе маршрута.

В выборе места оформления груза импортеры зачастую ограничены, так как определенные группы товаров в соответствии с приказами ФТС должны растамаживаться на четко определенных таможенных постах, количество которых ограничено. Время, необходимое на проезд машины до данной точки и возможные задержки при оформлении в силу высокой загруженности таможни, также необходимо учитывать.

В случае, если сроки поджимают, таможенный представитель может направить в адрес руководителя мотивированное обращение на продление или изменение графика работы таможенного поста. Во многих случаях государственные органы идут навстречу предпринимателям, необходимо лишь грамотно обосновать свой запрос и подать его заранее.

Таможенное оформление

В одной из наших предыдущих статей мы подробно рассмотрели из чего складывается время, которое может быть затрачено на таможенное оформление и выпуск товара в соответствии с заявленной процедурой. В целом можно сказать, что максимально упростить данную процедуру поможет предварительный сбор всех необходимых документов и тщательная подготовка поставки совместно с вашим брокером.

Например, многие начинающие участники ВЭД сталкиваются с серьезными проблемами при ввозе многокомпонентного товара в разобранном виде. Далеко не все импортеры оформляют класс решений, предполагая, что для таможенного оформления будет достаточно предоставления схемы сборки и описания принципа действия изделия. Однако они забывают, что для транзита подобных грузов по территории стран ЕАЭС согласно законодательству придется рассчитывать обеспечение уплаты пошлин и налогов не по коду целого товара, а по кодам ТНВЭД каждого компонента, включая мельчайшие гайки и винтики. В результате машина стоит на посту, пока участник ВЭД судорожно ищет информацию по деталям и кодирует поставку. Предварительная проработка данных вопросов с таможенным представителем может значительно облегчить жизнь импортера и сократить время товара в пути.

Естественно, никто не застрахован от срабатывания системы рисков, да и множество других факторов могут задержать машину на таможенном посту, например, неоднозначно прописанные условия поставки и контракта, заявление преференций, оформление сложного с точки зрения классификации товара и так далее. Эти моменты также следует учитывать и адекватно оценивать время, которое потребуется для выпуска груза.

Получается, что среднестатистический срок доставки товара из пункта А в пункт В зависит от большого количества факторов, о многих из которых начинающие участники ВЭД даже не догадываются. Работа с опытным таможенным брокером позволит вам предотвратить задержки груза в пути и оперативно решить внезапно возникшие проблемы.

расчет онлайн на 2020 год

Как пользоваться калькулятором

С помощью калькулятора вы сможете рассчитать сроки аукциона или конкурса по 44-ФЗ онлайн. Разберем на примере, как работает калькулятор закупок 44-ФЗ для электронного аукциона в 2021 г. Далее

Шаг 1 Введите название

Шаг 2 Выберите тип закупки

Шаг 3 Выберите дату публикации извещения

Калькулятор сформирует расчет сроков электронного аукциона по 44-ФЗ. Напротив каждого из них будет прописан допустимый срок. Часть дат можно изменить вручную в пределах, допускаемых 44-ФЗ. Если вы проставите неверное значение, появится предупреждение.

При установке курсора на даты из столбца «Допустимый период» всплывет подсказка. В ней будет указано, почему калькулятор устанавливает именно эту дату.

Свернуть

Сроки аукциона по 44-ФЗ в 2021 году

Рассмотрим подробно, как рассчитать сроки для электронного аукциона с максимальной ценой (НМЦК) меньше 300 млн. Далее

Торги способом электронного аукциона можно разделить на три части:

Рассмотрение первой части заявок

Рассмотрение второй части заявок

Заключение договора с выигравшим поставщиком

Праздники и выходные в процедурах аукциона не учитываются.

Первая часть заявок

Аукцион до 300 млн (2 млрд для строительства или кап. ремонта)

В остальных случаях

Покупатель публикует извещение (начальная точка для отсчета других сроков)

Не меньше, чем за 7 дней до последнего дня подачи заявок

Не меньше, чем за 15 дней до последнего дня подачи заявок

Оператор отсылает первую часть заявок

На следующий день после заключительного дня приема заявок

Комиссия проверяет первую часть

Один день с последнего дня отправки заявок

Три дня с последнего дня отправки заявок

Комиссия составляет протокол с итогами, вносит в ЕИС

До последнего дня проверки первой части

День проведения аукциона

Следующий день после завершения анализа первой части заявок

Размещение протокола по итогам аукциона (готовит оператор)

30 минут с момента окончания торгов

Изменение извещения заказчиком (при необходимости корректировки)

Заказчик публикует изменения

Не позже, чем за два дня до изначальной даты завершения приема заявок. Заказчик должен направить изменения в систему на следующий день после решения о корректировке.

Завершение подачи заявок

Сдвигается так, чтобы со дня публикации исправлений и до дня окончания приема заявок прошло не менее:

7 дней

15 дней

Вторая часть заявок

Оператор направляет протокол и вторые части заявок покупателю

В течение часа после отправки протокола по итогам аукциона

Комиссия обсуждает вторые части

Не больше трех дней с даты появления протокола о проведении аукциона

Отправка результатов в ЕИС

Не позже даты, следующей за днем одобрения комиссией протокола об итогах процедуры закупки

Единственная заявка

Если заявка в тендере только одна, аукцион признают несостоявшимся. Для него 44-ФЗ предусматривает следующие сроки:

Если заявка была единственной:

отправка заказчику полной заявки и прочих документов поставщика — на следующий день после завершения приема заявок. В эту же дату оператор площадки отсылает уведомление участнику;

изучение документов и принятие решения комиссией аукциона — не дольше трех дней с даты получения заявки комиссией.

Если изначально участников было больше, однако из-за несоответствия требованиям заказчик на основании первой части заявки «отсеял» всех поставщиков, кроме одного:

отправка второй части заявки инициатору аукциона — в течение часа после получения подписанного протокола;

отправка уведомления поставщику — на следующий день после даты завершения подачи заявок;

сроки принятия решения комиссией аналогичны случаю с единственной заявкой.

Заключение контракта

Публикация проекта договора в ЕИС

5 дней со дня размещения протокола итогов закупок

Комиссия обсуждает вторые части

5 дней со дня публикации проекта договора

Подписание заказчиком

3 дня с отправки подписанного поставщиком договора

При наличии спорных моментов, поставщик может направить покупателю протокол разногласий. Это также можно сделать в течение 5 дней с даты получения контракта. Заказчик проверяет документ не больше 3 дней, после чего отправляет договор с исправлениями или обоснованный отказ. После этого у поставщика есть три дня на подписание контракта.

Свернуть

Рассчитать стоимость перевозки грузов — калькулятор грузоперевозок по России от компании «ЖелДорЭкспедиция»

Предварительная стоимость:

0 руб

Срок доставки: 0 суток

Ошибка: что то пошло не так

Стоимость доставки рассчитана для доставки габаритного груза без дополнительной упаковки и дополнительных услуг, при условии сдачи и получения груза на терминале ЖелДорЭкспедиции. При наличии негабаритных мест, необходимости доставки или забора от двери, а также дополнительных требований к перевозке — необходимо производить расчет в полной версии калькулятора.

«ЖелДорЭкспедиция» — крупный грузоперевозчик. Мы осуществляем транспортировку товаров для физических лиц, малого, среднего и крупного бизнеса. Индивидуальный подход к выполнению заказа реализуется благодаря многочисленным филиалам обслуживания, выгодным тарифам и гарантии соблюдения сроков грузоперевозок.

Для того чтобы вам было удобно рассчитывать стоимость доставки груза и планировать расходы, мы разработали онлайн-калькулятор. Воспользовавшись им, вы сможете узнать примерную цену на перевозку грузов с учетом точки отправки, населенного пункта, в который производится транспортировка, объема и веса отправления. Стоимость доставки грузов рассчитывается без учета дополнительных услуг и упаковки.

От каких параметров зависит стоимость перевозки грузов?

Вы также можете воспользоваться удобной формой полной версии калькулятора, с помощью которой можно узнать точную цену на доставку грузов, указав основные характеристики заказа:

Параметры отправления — вес и объем.

Количество мест.

Характер отправления — мебель, личные вещи, промышленное оборудование и т. д.

Условия доставки — транспортировка в тепле, хрупкое, габаритное, негабаритное или сверхгабаритное отправление.

Пункт отправления и назначения. Если товар доставляется от двери до двери, следует указать адреса, где будет осуществлена загрузка и выгрузка.

Дату сдачи отправления.

Объявленную стоимость товара.

Необходимые дополнительные услуги — внутренний пересчет, изготовление обрешетки, укладка и опломбирование в мешок, упаковка в гофрокороба.

Узнать стоимость перевозки в контейнерах, экспресс-доставки, перевозки сборных грузов по России и других видов транспортно-логистических вы также можете у наших специалистов, позвонив на горячую линию.

Ипотечный калькулятор онлайн 2021 для расчета платежей по ипотеке Красноярск

Наверх

Как рассчитать ипотеку на калькуляторе?

Ипотечный калькулятор на 2021 год позволяет рассчитать сумму ипотеки (ипотечный кредит) и размер ежемесячного платежа по кредиту.Рассчитайте ипотеку и получите одобрение на кредит, отправив онлайн-заявку сразу в несколько банков Красноярска и Красноярского края. Поменяв процентную ставку, срок кредита и другие условия по ипотеке в калькуляторе, вы можете сравнить несколько вариантов расчетов и подобрать самый выгодный кредит для себя. Если нет уверенности, что вы возьмете ипотеку по минимальной льготной ставке, рекомендуем устанавливать в калькуляторе среднее значение процентной ставки по кредиту в банках Красноярского края, указанное справа в ипотечном калькуляторе.

Калькулятор ипотеки и рефинансирования кредита на сайте Сибдом позволяет заемщику:

рассчитать сумму ипотеки, исходя из стоимости недвижимости в Красноярском крае;

определить сумму платежей, исходя из нужной суммы ипотечного кредита;

рассчитать сумму ежемесячного платежа по ипотеке в комфортном для вас диапазоне;

воспользоваться сервисом для расчета досрочного погашения ипотеки;

рассчитать платежи при рефинансировании вашего прежнего ипотечного кредита;

сохранить расчет ипотеки, отправить его на почту или распечатать на принтере.

Как использовать результаты расчета на ипотечном калькуляторе?

Кредитный ипотечный калькулятор — простое и удобное решение для расчета уровня ипотечных платежей, если вы надумаете покупать недвижимость в кредит в Красноярском крае. С помощью калькулятора вы без труда сможете рассчитать все основные условия ипотеки: первоначальный взнос, ежемесячный платеж, общую сумму ипотеки, срок погашения кредита. Окончательные ежемесячные платежи по кредиту могут быть даже более выгодными, так как у многих банков Красноярского края существуют специальные скидки на процентные ставки в зависимости от участия заемщика в зарплатном проекте банка, наличия справки 2-НДФЛ или специальных акций на покупку квартиры в новостройке.

Сохраните себе все варианты расчета ипотеки, сделанные с помощью ипотечного калькулятора, отправьте онлайн-заявку и ожидайте звонка менеджера банка для уточнения параметров ипотечного кредита и консультации.

Калькулятор платежей

Калькулятор платежей может определить сумму ежемесячного платежа или срок кредита для ссуды с фиксированной процентной ставкой. Используйте вкладку «Фиксированный срок», чтобы рассчитать ежемесячный платеж по фиксированной ссуде. Используйте вкладку «Фиксированные платежи», чтобы рассчитать время погашения кредита с фиксированным ежемесячным платежом. Для получения дополнительной информации или расчетов, связанных с оплатой автомобилей, воспользуйтесь Калькулятором автокредитования. Чтобы узнать чистую выплату заработной платы после вычета налогов и отчислений, используйте калькулятор Take-Home-Pay Calculator.

Ежемесячный платеж: 1 687,71 доллара США

Вам нужно будет платить 1 687,71 доллара США каждый месяц в течение 15 лет для выплаты долга.

Кредит — это договор между заемщиком и кредитором, по которому заемщик получает денежную сумму (основную сумму), которую они обязаны выплатить в будущем. Ссуды могут быть индивидуализированы в зависимости от различных факторов. Количество доступных опций может быть огромным. Двумя наиболее распространенными решающими факторами являются срок и сумма ежемесячного платежа, которые разделены вкладками в калькуляторе выше.

Фиксированный срок

Ипотека, авто и многие другие ссуды, как правило, используют подход с ограничением срока погашения ссуд. В частности, для ипотечных кредитов выбор регулярных ежемесячных платежей от 30 до 15 лет или на других сроках может быть очень важным решением, потому что продолжительность долгового обязательства может повлиять на долгосрочные финансовые цели человека.Некоторые примеры включают:

Выбор более короткого срока ипотеки из-за неопределенности долгосрочной гарантии занятости или предпочтения более низкой процентной ставки при наличии значительной суммы сбережений.

Выбор более длительного срока ипотеки для того, чтобы правильно рассчитать его время с выпуском пенсионных пособий Social Security, которые можно использовать для выплаты ипотеки.

Калькулятор платежей может помочь разобраться в деталях таких соображений.Его также можно использовать при выборе вариантов финансирования автомобиля, которые могут варьироваться от 12 до 96 месяцев. Несмотря на то, что многие покупатели автомобилей будут склонны выбирать самый длительный вариант, который приводит к минимальному ежемесячному платежу, самый короткий срок обычно приводит к самой низкой общей сумме, выплачиваемой за автомобиль (проценты + основная сумма). Покупатели автомобилей должны поэкспериментировать с переменными, чтобы увидеть, какой термин лучше всего подходит для их бюджета и ситуации. Для получения дополнительной информации или выполнения расчетов, связанных с ипотекой или автокредитованием, посетите Калькулятор ипотеки или Калькулятор автокредитования.

Фиксированная сумма ежемесячного платежа

Этот метод помогает определить время, необходимое для выплаты ссуды, и часто используется для определения того, насколько быстро может быть погашен долг по кредитной карте. Этот калькулятор также может оценить, насколько раньше человек, у которого есть лишние деньги в конце каждого месяца, сможет выплатить ссуду. Просто добавьте доплату в раздел калькулятора «Ежемесячная оплата».

Не исключено, что расчет может привести к определенному ежемесячному платежу, которого недостаточно для погашения основной суммы и процентов по ссуде.Это означает, что проценты будут накапливаться с такой скоростью, что погашение ссуды с заданной «Ежемесячной оплатой» не успеет. Если да, просто отрегулируйте один из трех входных параметров, пока не будет рассчитан жизнеспособный результат. Либо «Сумма займа» должна быть ниже, «Ежемесячная оплата» должна быть выше, либо «Процентная ставка» должна быть ниже.

Процентная ставка (годовых)

При использовании числа для этого ввода важно проводить различие между процентной ставкой и годовой процентной ставкой (APR). Особенно, когда речь идет о очень крупных кредитах, таких как ипотека, разница может достигать тысяч долларов. По определению, процентная ставка — это просто стоимость заимствования основной суммы кредита. С другой стороны, годовая процентная ставка является более широким показателем стоимости ссуды и включает в себя другие расходы, такие как брокерские сборы, пункты дисконтирования, затраты на закрытие и административные сборы. Другими словами, вместо авансовых платежей эти дополнительные расходы добавляются к стоимости заимствования ссуды и распределяются пропорционально в течение срока ссуды. Если ссуды не взимаются, процентная ставка равна годовой процентной ставке.Для получения дополнительной информации или выполнения расчетов с использованием годовых или процентных ставок посетите Калькулятор годовых или процентных ставок.

Заемщики могут ввести как процентную ставку, так и годовую процентную ставку (если они их знают) в калькулятор, чтобы увидеть разные результаты. Используйте процентную ставку, чтобы определить детали кредита без добавления других затрат. Чтобы узнать полную стоимость ссуды, используйте годовые процентные ставки. Рекламируемая годовая процентная ставка обычно предоставляет более точную информацию о ссуде.

Переменная vs.Фиксированный

Когда дело доходит до ссуд, обычно есть два доступных варианта процентной ставки: переменная (иногда называемая регулируемой или плавающей) или фиксированная. Большинство ссуд имеют фиксированные процентные ставки, такие как ссуды с обычной амортизацией, такие как ипотека, автокредиты или студенческие ссуды. Примеры переменных ссуд включают ипотечные ссуды с регулируемой ставкой, кредитные линии собственного капитала (HELOC), а также некоторые личные и студенческие ссуды. Для получения дополнительной информации или выполнения расчетов, связанных с любыми из этих других кредитов, посетите Калькулятор ипотеки, Калькулятор автокредитования, Калькулятор студенческой ссуды или Калькулятор персональной ссуды.

Информация о переменной скорости

По ссудам с плавающей ставкой процентная ставка может изменяться в зависимости от таких индексов, как инфляция или ставка центрального банка (все из которых обычно меняются вместе с экономикой). Наиболее распространенным финансовым индексом, на который ссылаются кредиторы для переменных ставок, является ключевая индексная ставка, установленная Федеральной резервной системой США, или Лондонская межбанковская ставка предложения (Libor).

Поскольку процентные ставки по переменным кредитам меняются со временем, колебания ставок изменяют обычные суммы платежей; изменение ставки в течение одного месяца меняет размер ежемесячного платежа за этот месяц, а также общую ожидаемую процентную ставку, причитающуюся в течение срока ссуды.Некоторые кредиторы могут устанавливать ограничения на переменные процентные ставки, которые представляют собой максимальные пределы взимаемой процентной ставки, независимо от того, насколько изменяется процентная ставка индекса. Кредиторы только периодически обновляют процентные ставки с периодичностью, согласованной заемщиком, которая, скорее всего, указана в кредитном договоре. В результате изменение индексированной процентной ставки не обязательно означает немедленное изменение процентной ставки по переменной ссуде. Вообще говоря, переменные процентные ставки более выгодны для заемщика, когда индексированные процентные ставки имеют тенденцию к снижению.

Ставки по кредитным картам могут быть фиксированными или переменными. Эмитенты кредитных карт не обязаны заранее уведомлять о повышении процентной ставки по кредитным картам с переменной процентной ставкой. Заемщики с отличной кредитной историей могут запросить более выгодные ставки по своим переменным кредитам или кредитным картам. Для получения дополнительной информации или выполнения расчетов, связанных с погашением кредитной карты, используйте Калькулятор кредитных карт или калькулятор выплат по кредитным картам для погашения нескольких кредитных карт.

Калькулятор бесплатного срока

Этот калькулятор упрощает условия, которые могут содержать дроби, скобки или степени.

Термины «>

Что такое термин?

Термин — это слово для обозначения всего, что состоит из чисел, переменных и арифметических знаков. Это означает, что это так же, как и термины.

Термин, содержащий знак квадратного корня, называется корневым термином. Член, содержащий дробь, называется дробным членом.

Особый набор терминов — это многочлены, состоящие только из чисел и степеней x.

Термин — это вычисление, состоящее из чисел и переменных. Переменные представляют собой буквы, обозначающие числа. Обычно неизвестно, за какими числами стоят переменные. Поэтому нельзя сильно упрощать термины.

Для чего нужны сроки?

Чтобы иметь возможность производить расчеты с вещами, которых вы не знаете. Например, вы можете продавать вафли за доллары и торт за доллары.Сколько денег ты зарабатываешь? Ну, это зависит от того, сколько вы продаете. За w проданных вафель вы зарабатываете доллары. За k проданных тортов вы зарабатываете доллары. Итак, вы зарабатываете доллары, и вот вам срок. Если вы сейчас продаете, например, колебания и кусочки торта, вам просто нужно вставить вместо w и k и обнаружить, что вы заработали доллары, то есть доллары.

Как упростить условия?

Вы можете, например, сложите все появляющиеся числа вместе. Пример: Вы также можете объединить элементы, принадлежащие одной и той же переменной, например.грамм. или же . Если появляются разные переменные, упрощение не всегда возможно. Например, невозможно упростить, не зная чего-то о a, b и c.

Что расширяется?

Если член находится в скобках и это число на что-то умножается, вы можете умножить каждое слагаемое этого члена (это означает: умножаемые части разделяются знаками + или -. Пример:

Как я могу понимаете, что нельзя с терминами?

Простое правило: все, что подходит для каждого числа, подходит и для условий.

Можно посмотреть еще примеры?

Конечно. Это Mathepower. Просто введите свое упражнение, и Mathepower упростит ваш термин.

Что делает эта программа?

Он шаг за шагом упрощает условия. В Mathepower есть расчетные сценарии почти для каждой части школьной математики, которые помогут вам решать ваши упражнения или проверять решения.

Расчет ежемесячного платежа и процентов по срочному кредиту

Для этой страницы требуется

Javascript.Похоже, вы его выключили и могут возникнуть трудности. Пожалуйста, активируйте его или обратитесь за помощью к своему техническому администратору. Спасибо.

Этот калькулятор поможет вам визуализировать ежемесячный платеж и проценты, выплачиваемые по ипотеке, финансируемому автомобилю, индивидуальной ссуде или любому другому типу срочной ссуды. Заполните соответствующие поля суммой займа, номинальной процентной ставкой и продолжительностью срока.

На приведенной ниже диаграмме вы можете увидеть динамику (на протяжении всего срока) капитала и процентов вашего ежемесячного платежа.

Изменение капитала и процентов, включенных в ежемесячный платеж

На этом 2-м графике вы можете увидеть эволюцию (в течение всего срока) выплаченных кумулятивных платежей, как по капиталу, так и по процентам, а также остаток, оставшийся для выплаты по ссуде.

Динамика совокупных выплат капитала и процентов

Как видите, заемщик выплачивает большую часть процентов в начале срока, а баланс начинает уменьшаться только тогда, когда вы вносите платежи по капиталу.Вот почему в начале ссуды баланс всегда падает медленно.

Анализ разового ежемесячного платежа (срочной ссуды)

Следующая форма выделяет выбранный период времени и представляет состояние ссуды в момент ее возврата. В нем указывается сумма капитала и процентов, включенных в ежемесячный платеж за выбранный месяц. Он также суммирует кумулятивные суммы, причитающиеся за этот период времени, и показывает, что осталось выплатить по ссуде.

Мобильные пользователи: можно прокручивать таблицу по горизонтали

Полный анализ

Для полного просмотра, вот все числа для каждого месяца кредита:

Мобильные пользователи: можно прокручивать таблицу по горизонтали

Определение расчета по Merriam-Webster

кал · у. е. · поздно

| \ Kal-kyə-lāt

\

переходный глагол

1а

: для определения математическими процессами

рассчитать скорость ускорения

б

: рассчитывать на основе практического суждения : оценка

рассчитать вероятность успеха

c

: , чтобы решить или исследовать значение : выяснить

пытаясь вычислить выражение его лица — Хью МакЛеннан

2

: для разработки или адаптации для определенной цели

он тщательно рассчитал время своего прибытия для максимального воздействия

3а

: судить как истинное или вероятное

б

: намерены

Я рассчитываю сделать это или погибнуть при попытке — Марк Твен

Годовая процентная ставка (APR) Определение

Что такое годовая процентная ставка (APR)?

Термин «годовая процентная ставка (APR)» относится к годовой процентной ставке, взимаемой с заемщиков и выплачиваемой инвесторам. Годовая процентная ставка выражается в процентах, которые представляют собой фактическую годовую стоимость средств в течение срока ссуды или дохода, полученного от инвестиций. Это включает в себя любые комиссии или дополнительные расходы, связанные с транзакцией, но не учитывает начисление сложных процентов. Годовая процентная ставка предоставляет потребителям итоговую цифру, которую они могут легко сравнить со ставками других кредиторов.

Ключевые выводы

Годовая процентная ставка (APR) — это годовая ставка, взимаемая за заимствование или заработанная через инвестиции.

Финансовые учреждения должны раскрывать годовую процентную ставку финансового инструмента до подписания любого соглашения.

Потребителям может быть трудно сравнивать годовую процентную ставку, потому что кредиторы имеют право выбирать, какие сборы будут включены в их расчет ставки.

Годовая процентная ставка может не отражать фактическую стоимость заимствования из-за включенных или исключенных комиссий.

Как работает годовая процентная ставка

Годовая процентная ставка выражается как процентная ставка.Он рассчитывает, какой процент от основной суммы вы будете платить каждый год, принимая во внимание такие вещи, как ежемесячные платежи. Годовая процентная ставка также является годовой процентной ставкой, выплачиваемой по инвестициям, без учета сложного процента в течение этого года.

Закон о правде в кредитовании (TILA) от 1968 года предписывал кредиторам раскрывать годовую процентную ставку, которую они взимают с заемщиков. Компаниям, выпускающим кредитные карты, разрешено ежемесячно рекламировать процентные ставки, но они должны четко сообщать клиентам о годовой процентной ставке до подписания соглашения.Взаимодействие с другими людьми

Как рассчитывается годовая процентная ставка?

Ставка рассчитывается путем умножения периодической процентной ставки на количество периодов в году, в которых применяется периодическая процентная ставка. Он не указывает, сколько раз ставка применяется к остатку.

Взаимодействие с другими людьми

Годовая процентная ставка

знак равно

(

(

Сборы

+

Интерес

Главный

п

)

×

3

6

5

)

×

1

0

0

где:

Интерес

знак равно

Общая сумма процентов, выплаченных в течение срока кредита

Главный

знак равно

Величина займа

п

знак равно

Количество дней в сроке кредита

\ begin {align} & \ text {APR} = \ left (\ left (\ frac {\ frac {\ text {Fees} + \ text {Interest}} {\ text {Principal}}} {n} \ right) \ times 365 \ right) \ times 100 \\ & \ textbf {где:} \\ & \ text {Проценты} = \ text {Общая сумма процентов, выплаченных в течение срока действия ссуды} \\ & \ text {Основная сумма} = \ text {Сумма кредита} \\ & n = \ text {Количество дней в сроке кредита} \\ \ end {выровнено} Годовая процентная ставка = ((nPrincipalFees + Interest) × 365) × 100, где: Процентная ставка = Общая сумма процентов, выплаченных в течение срока действия ссуды.

APR в U.S. обычно представляется как периодическая процентная ставка, умноженная на количество периодов начисления сложных процентов в году. Определения годовой процентной ставки за пределами США могут быть совершенно разными. Европейский Союз (ЕС) уделяет особое внимание правам потребителей и финансовой прозрачности при определении этого термина. Единая формула расчета процентной ставки была установлена для всех стран-членов ЕС, хотя отдельные страны имеют некоторую свободу действий при определении точных ситуаций, в которых эта формула должна быть принята, помимо случаев, предусмотренных ЕС.

Виды годовых

Годовая процентная ставка кредитной карты зависит от суммы платежа. Кредитор может взимать одну годовую процентную ставку за покупки, другую — за денежные авансы и еще одну — за переводы баланса с другой карты. Банки также взимают с клиентов высокие пени за просрочку платежа или нарушение других условий соглашения с держателем карты. Существует также начальная годовая процентная ставка — низкая или 0% годовых, — которую многие компании, выпускающие кредитные карты, используют, чтобы побудить новых клиентов подписаться на карту.

Заемщики APR взимают плату также зависит от их кредита.Ссуды, предлагаемые тем, у кого хорошая кредитная история, имеют значительно более низкие процентные ставки, чем ставки для тех, у кого плохая кредитоспособность.

Ссуды обычно предоставляются с фиксированной или переменной годовой процентной ставкой. Ссуда с фиксированной годовой процентной ставкой имеет гарантированно неизменную процентную ставку в течение срока ссуды или кредитной линии. Заем с переменной годовой процентной ставкой имеет процентную ставку, которая может измениться в любое время.

Годовая процентная доходность (APY)

В то время как годовая процентная ставка учитывает только простые проценты, годовая процентная доходность (ГПД) учитывает сложные проценты.В результате годовая процентная ставка по кредиту выше, чем ее годовая процентная ставка. Чем выше процентная ставка и, в меньшей степени, чем меньше периоды начисления сложных процентов, тем больше разница между годовой процентной ставкой и годовой процентной ставкой.

Представьте, что годовая процентная ставка по кредиту составляет 12%, а сумма кредита составляет один раз в месяц. Если физическое лицо занимает 10 000 долларов, его процентная ставка на один месяц составляет 1% от баланса или 100 долларов. Это фактически увеличивает баланс до 10 100 долларов. В следующем месяце на эту сумму начисляется 1% годовых, а выплата процентов составляет 101 доллар, что немного выше, чем в предыдущем месяце.Если вы сохраните этот баланс за год, ваша эффективная процентная ставка станет 12,68%. APY включает эти небольшие изменения в процентных расходах из-за начисления сложных процентов, а APR — нет.

Вот еще один способ взглянуть на это. Допустим, вы сравниваете инвестицию, приносящую 5% в год, с инвестициями, приносящими 5% ежемесячно. Для первого APY составляет 5%, как и APR. Но для второго APY составляет 5,12%, что отражает ежемесячное начисление сложных процентов.

Учитывая, что годовая процентная ставка и другая процентная ставка могут быть использованы для представления одной и той же процентной ставки, само собой разумеется, что кредиторы и заемщики будут подчеркивать более лестное число, чтобы изложить свою позицию, поэтому Закон о сбережениях 1991 года предписывал Годовая процентная ставка и годовая процентная ставка должны указываться в рекламе, контрактах и соглашениях.Банк будет рекламировать APY сберегательного счета крупным шрифтом, а соответствующий APR — меньшим, учитывая, что первый имеет внешне большее число. Обратное происходит, когда банк выступает в качестве кредитора и пытается убедить своих заемщиков в том, что он взимает низкую ставку. Отличный ресурс для сравнения годовых и годовых ставок по ипотеке — это калькулятор ипотеки.

Пример APR по сравнению с APY

В другом примере XYZ Corp. предлагает кредитную карту, по которой взимаются проценты в размере 0.06273% в день. Умножьте это на 365, и это составит 22,9% в год, что является объявленной годовой процентной ставкой. Теперь, если бы вы каждый день списывали со своей карты новую сумму на 1000 долларов и ждали следующего дня после установленного срока (когда эмитент начал взимать проценты), чтобы начать производить платежи, вы должны были бы 1000,6273 доллара за каждую купленную вещь.

Чтобы рассчитать APY или эффективную годовую процентную ставку (EAR) — более типичный термин для кредитных карт — добавьте единицу (которая представляет основную сумму) и возьмите это число в степень числа периодов начисления сложных процентов в году; вычтите единицу из результата, чтобы получить процент:

Взаимодействие с другими людьми

APY

знак равно

(

1

+

Периодическая ставка

)

п

—

1

где:

п

знак равно

Количество периодов начисления сложных процентов в год

\ begin {align} & \ text {APY} = (1 + \ text {Periodic Rate}) ^ n — 1 \\ & \ textbf {где:} \\ & n = \ text {Количество периодов начисления сложных процентов в год} \ \ \ конец {выровнено} APY = (1 + Periodic Rate) n − 1, где: n = Количество периодов начисления сложных процентов в год.

В этом случае ваш APY или EAR будет 25.{365}) — 1 = 0,257 \\ \ end {выровнено} ((1 + 0,0006273) 365) -1 = 0,257

Если у вас есть остаток на кредитной карте только в течение одного месяца, с вас будет взиматься эквивалентная годовая ставка в размере 22,9%. Однако, если у вас есть этот остаток за год, ваша эффективная процентная ставка станет 25,7% в результате ежедневного начисления сложных процентов.

Годовая процентная ставка

, номинальная процентная ставка и дневная периодическая ставка

Годовая процентная ставка обычно выше, чем номинальная процентная ставка по кредиту. Это потому, что номинальная процентная ставка не учитывает никаких других расходов, понесенных заемщиком.Номинальная ставка по ипотечному кредиту может быть ниже, если вы не учитываете затраты на закрытие сделки, страховку и комиссию за оформление. Если вы в конечном итоге включите их в свою ипотеку, ваш баланс по ипотеке увеличится, как и ваша годовая процентная ставка.

С другой стороны, ежедневная периодическая ставка — это процент, взимаемый с остатка кредита на ежедневной основе — годовая процентная ставка, деленная на 365. Кредиторы и поставщики кредитных карт могут представлять годовую процентную ставку на ежемесячной основе, однако, пока полная 12-месячная годовая процентная ставка указывается где-то до подписания соглашения.

Недостатки годовой процентной ставки (APR)

Годовая процентная ставка не всегда точно отражает общую стоимость заимствования. Фактически, это может занижать реальную стоимость кредита. Это потому, что расчеты предполагают долгосрочные графики погашения. Затраты и комиссии слишком малы при расчетах годовых для кредитов, которые погашаются быстрее или имеют более короткие периоды погашения. Например, среднегодовое влияние затрат на закрытие ипотечного кредита намного меньше, если предположить, что эти затраты были распределены на 30 лет, а не на 7-10 лет.

Поскольку годовая процентная ставка не всегда является точным отражением общей стоимости заимствования, она может фактически занижать общую стоимость кредита.

APR также сталкивается с некоторыми проблемами с ипотечными кредитами с регулируемой процентной ставкой (ARM). Оценки всегда предполагают постоянную процентную ставку, и даже несмотря на то, что годовая процентная ставка учитывает ограничения ставок, окончательное число по-прежнему основывается на фиксированных ставках. Поскольку процентная ставка по ARM является неопределенной после окончания периода фиксированной ставки, оценки годовых могут сильно занижать фактические затраты по займам, если ставки по ипотечным кредитам вырастут в будущем.

Расчет годовой процентной ставки также может затруднить сравнение аналогичных продуктов, поскольку включенные или исключенные комиссии различаются от учреждения к учреждению. Это связано с тем, что кредиторы обладают достаточными полномочиями определять, как рассчитывать годовую процентную ставку. Чтобы точно сравнить несколько предложений, потенциальный заемщик должен определить, какая из этих комиссий включена, и, чтобы быть точным, рассчитать годовую процентную ставку, используя номинальную процентную ставку и другую информацию о стоимости.

Годовая процентная ставка по ипотеке может включать или не включать другие сборы, такие как оценки, титулы, кредитные отчеты, заявки, страхование жизни, услуги адвокатов и нотариусов, а также подготовка документов.Есть и другие сборы, которые намеренно исключены, включая штрафы за просрочку платежа и другие единовременные сборы.

Часто задаваемые вопросы

Что такое годовая процентная ставка (APR)?

Годовая процентная ставка — это процентная величина, которая представляет собой годовую процентную ставку, связанную с ссудой. Законы о защите прав потребителей требуют, чтобы компании раскрывали годовые процентные ставки, связанные с их предложениями продуктов, чтобы компании не вводили клиентов в заблуждение. Например, если бы они не были обязаны раскрывать годовую процентную ставку, компания могла бы рекламировать низкую месячную процентную ставку, подразумевая при этом клиентам, что это годовая ставка.Это может ввести покупателя в заблуждение и заставить его сравнить кажущуюся низкую месячную ставку с кажущейся высокой годовой. Требуя от всех компаний раскрывать свои годовые процентные ставки, клиентам предоставляется возможность сравнения «яблоки с яблоками».

Что такое хорошая годовая процентная ставка?

То, что считается «хорошей» годовой процентной ставкой, будет зависеть от таких факторов, как конкурирующие ставки, предлагаемые на рынке, основная процентная ставка, установленная центральным банком, и собственный кредитный рейтинг заемщика. Когда основные ставки низкие, компании в конкурентных отраслях иногда предлагают очень низкие годовые ставки по своим кредитным продуктам, такие как 0% годовых, которые иногда предлагаются по автокредитам или вариантам лизинга.Хотя эти низкие ставки могут показаться привлекательными, покупатели должны проверить, действуют ли эти ставки в течение всего срока действия продукта или это просто вводные ставки, которые вернутся к более высокой годовой процентной ставке по прошествии определенного периода. Более того, низкие годовые процентные ставки могут быть доступны только клиентам с особенно высоким кредитным рейтингом.

Как вы рассчитываете годовую процентную ставку?

Формула расчета годовой процентной ставки проста. Он состоит из умножения периодической процентной ставки на количество периодов в году, в котором применяется ставка.Точная формула выглядит следующим образом:

Взаимодействие с другими людьми

Годовая процентная ставка

знак равно

(

(

Сборы

+

Интерес

Главный

п

)

×

3

6

5

)

×

1

0

0

где:

Интерес

знак равно

Общая сумма процентов, выплаченных в течение срока кредита

Главный

знак равно

Величина займа

п

знак равно

Количество дней в сроке кредита

\ begin {align} & \ text {APR} = \ left (\ left (\ frac {\ frac {\ text {Fees} + \ text {Interest}} {\ text {Principal}}} {n} \ right) \ times 365 \ right) \ times 100 \\ & \ textbf {где:} \\ & \ text {Проценты} = \ text {Общая сумма процентов, выплаченных в течение срока действия ссуды} \\ & \ text {Основная сумма} = \ text {Сумма кредита} \\ & n = \ text {Количество дней в сроке кредита} \\ \ end {выровнено} Годовая процентная ставка = ((nPrincipalFees + Interest) × 365) × 100, где: Процентная ставка = Общая сумма процентов, выплаченных в течение срока действия ссуды.

Ценность формулы годовой процентной ставки заключается в том, что она обеспечивает последовательную основу для представления информации о годовой процентной ставке, чтобы защитить потребителей от вводящей в заблуждение рекламы.

Определение сложных процентов, формула, расчет

Что такое сложный процент?

Сложные проценты (или сложные проценты) — это проценты по ссуде или депозиту, рассчитываемые как на основе первоначальной основной суммы, так и накопленных процентов за предыдущие периоды. Считается, что сложный процент возник в Италии 17-го века, сложный процент можно рассматривать как «процент на процент», и он заставляет сумму расти быстрее, чем простой процент, который рассчитывается только на основную сумму.

Ставка, по которой начисляются сложные проценты, зависит от частоты начисления сложных процентов, так что чем больше количество периодов начисления сложных процентов, тем больше сложный процент. Таким образом, сумма сложных процентов, начисленных на 100 долларов США с начислением 10% годовых, будет ниже, чем сумма сложных процентов, начисленных на 100 долларов США с начислением 5% годовых в течение того же периода времени. Поскольку эффект процентной ставки может приносить все более положительную прибыль на основе первоначальной основной суммы, ее иногда называют «чудом сложных процентов».»

Ключевые выводы

Сложные проценты (или сложные проценты) — это проценты, начисляемые на первоначальную основную сумму, которая также включает все накопленные проценты за предыдущие периоды по депозиту или ссуде.

Сложные проценты рассчитываются путем умножения первоначальной основной суммы на единицу плюс годовая процентная ставка, повышенная до количества составных периодов минус один.

Проценты могут начисляться по любому заданному графику периодичности, от непрерывного до ежедневного или ежегодного.

При расчете сложных процентов количество периодов начисления сложных процентов имеет большое значение.

Общие сведения о сложных процентах

Расчет сложных процентов

Сложные проценты рассчитываются путем умножения первоначальной основной суммы на единицу плюс годовая процентная ставка, повышенная на количество составных периодов минус один. Затем из полученной стоимости вычитается общая начальная сумма ссуды.

Кэти Керпель {Copyright} Investopedia, 2019.

Формула расчета сложных процентов:

Сложные проценты = общая сумма основного долга и процентов в будущем (или будущая стоимость) минус текущая сумма основного долга (или приведенная стоимость)

= [P (1 + i ) n ] — P

= P [(1 + i ) n — 1]

Где:

P = основной

i = номинальная годовая процентная ставка в процентах

n = количество периодов начисления сложных процентов

Возьмите трехлетнюю ссуду в размере 10 000 долларов США под 5% годовых.Какая будет сумма процентов? В этом случае это будет:

Используя приведенный выше пример, поскольку сложные проценты также учитывают накопленные проценты за предыдущие периоды, сумма процентов не будет одинаковой для всех трех лет, как это было бы с простыми процентами. В то время как общая сумма процентов, подлежащих выплате за трехлетний период по этой ссуде, составляет 1576 долларов.25, проценты, подлежащие выплате в конце каждого года, показаны в таблице ниже.

Периоды начисления

При расчете сложных процентов количество периодов начисления сложных процентов имеет большое значение. Основное правило состоит в том, что чем больше количество периодов начисления сложных процентов, тем больше сумма сложных процентов.

Следующая таблица демонстрирует разницу, которую может составить количество периодов начисления сложных процентов для ссуды в размере 10 000 долларов США с годовой процентной ставкой 10% в течение 10-летнего периода.

Сложные проценты могут значительно повысить доходность инвестиций в долгосрочной перспективе. В то время как вклад в размере 100 000 долларов, который получает 5% простых годовых процентов, принесет 50 000 долларов в общей сумме процентов за 10 лет, годовые сложные проценты в размере 5% на 10 000 долларов составят 62 889,46 долларов за тот же период. Если бы период начисления сложных процентов вместо этого выплачивался ежемесячно в течение того же 10-летнего периода под 5% сложных процентов, общая сумма процентов вырастала бы до 64 700,95 долларов.

Расчет компаундирования в Excel

Если с тех пор, как вы учились в математике, прошло некоторое время, не бойтесь: есть удобные инструменты, которые помогут сложить числа.Многие калькуляторы (как карманные, так и компьютерные) имеют функции экспоненты, которые можно использовать для этих целей. Если возникают более сложные сложные задачи, они могут быть выполнены с помощью Microsoft Excel тремя различными способами.

Первый способ расчета сложных процентов — это умножение нового баланса каждого года на процентную ставку. Предположим, вы вкладываете 1000 долларов на сберегательный счет с годовой процентной ставкой 5% и хотите рассчитать остаток через пять лет.В Microsoft Excel введите «Год» в ячейку A1 и «Баланс» в ячейку B1. Введите годы от 0 до 5 в ячейки с A2 по A7. Баланс за год 0 составляет 1000 долларов, поэтому вы должны ввести «1000» в ячейку B2. Затем введите «= B2 * 1,05» в ячейку B3. Затем введите «= B3 * 1.05» в ячейку B4 и продолжайте делать это, пока не дойдете до ячейки B7. В ячейке B7 вычисление будет «= B6 * 1,05». Наконец, вычисленное значение в ячейке B7 — 1276,28 доллара — это остаток на вашем сберегательном счете через пять лет. Чтобы найти значение сложных процентов, вычтите 1000 долларов из 1276 долларов.n) — P. »В третьей строке модуля введите« Конечная функция ». Вы создали макрос функции для расчета сложной процентной ставки. Продолжая с того же листа Excel выше, введите« Сложный процент »в ячейку A6 и введите «= Compound_Interest (B1, B2, B3).» Это дает вам значение 276,28 доллара США, что согласуется с первыми двумя значениями.

Использование других калькуляторов

Как упоминалось выше, в Интернете предлагается ряд бесплатных калькуляторов сложных процентов, и многие портативные калькуляторы также могут выполнять эти задачи.

Бесплатный калькулятор сложных процентов, предлагаемый на сайте Financial-Calculators.com, прост в использовании и предлагает выбор частоты от дня до года. Он включает в себя возможность выбора непрерывного начисления процентов, а также позволяет вводить фактические календарные даты начала и окончания. После ввода необходимых данных расчета результаты показывают заработанные проценты, будущую стоимость, годовую процентную доходность (APY), которая является мерой, включающей начисление сложных процентов и ежедневные проценты.

Investor.gov, веб-сайт, управляемый Комиссией по ценным бумагам и биржам США (SEC), предлагает бесплатный онлайн-калькулятор сложных процентов. Калькулятор довольно прост, но он позволяет вводить ежемесячные дополнительные депозиты основному лицу, что полезно для расчета доходов, когда вкладываются дополнительные ежемесячные сбережения.

Бесплатный онлайн-калькулятор процентов с несколькими дополнительными функциями доступен на TheCalculatorSite.com. Этот калькулятор позволяет производить расчеты для различных валют, учитывать ежемесячные депозиты или снятия, а также автоматически рассчитывать ежемесячные депозиты или снятия с поправкой на инфляцию.

Частота смешивания

Проценты могут быть увеличены по любому заданному графику периодичности, от ежедневного до ежегодного. Существуют стандартные графики частоты начисления сложных процентов, которые обычно применяются к финансовым инструментам.

Обычно для сберегательного счета в банке используется ежедневный график начисления сложных процентов. Для компакт-диска типичными графиками частоты начисления сложных процентов являются ежедневные, ежемесячные или полугодовые; для счетов денежного рынка — часто ежедневно. Для жилищных ипотечных ссуд, ссуд под залог недвижимости, ссуд для личного бизнеса или счетов по кредитным картам обычно применяется ежемесячный график начисления сложных процентов.

Также могут быть разные временные рамки, в течение которых начисленные проценты фактически зачисляются на существующий баланс. Проценты по счету могут начисляться ежедневно, но только ежемесячно. Только когда проценты фактически зачисляются или добавляются к существующему балансу, они начинают приносить дополнительные проценты на счет.

Некоторые банки также предлагают так называемое непрерывное начисление сложных процентов, которое увеличивает процентную ставку к основной сумме в каждый возможный момент.Для практических целей это не намного больше, чем ежедневное начисление сложных процентов, если только вы не хотите вкладывать деньги и снимать их в тот же день.

Более частое начисление сложных процентов выгодно инвестору или кредитору. Для заемщика все наоборот.

Оценка стоимости денег во времени

Понимание временной стоимости денег и экспоненциального роста, создаваемого сложным капиталом, важно для инвесторов, стремящихся оптимизировать свои доходы и распределение богатства.

Формула для получения будущей стоимости (FV) и текущей стоимости (PV) выглядит следующим образом:

FV = PV (1 + i) n и PV = FV / (1 + i) n

Например, будущая стоимость 10 000 долларов США составит 5% годовых в течение трех лет:

= 10 000 долл. США (1 + 0,05) 3

= 10 000 долл. США (1 157 625 долл. США)

= 11 576,25 долл. США

Приведенная стоимость 11 576,25 долларов США со скидкой 5% на три года:

= 11 576 долларов США.25 / (1 + 0,05) 3

= 11 576,25 долл. США / 1 157 625 долл. США

= 10 000 долл. США

Обратное значение 1,157625, равное 0,8638376, в данном случае является коэффициентом дисконтирования.

Рассмотрение по «Правилу 72»

Так называемое Правило 72 рассчитывает приблизительное время, в течение которого инвестиции удвоятся при заданной норме прибыли или процентах «i», и определяется выражением (72 / i). Его можно использовать только для годового начисления процентов.

Например, инвестиция с годовой доходностью 6% удвоится через 12 лет.Таким образом, инвестиции с годовой доходностью 8% за девять лет увеличатся вдвое.

Совокупный годовой темп роста (CAGR)

Совокупный годовой темп роста (CAGR) используется для большинства финансовых приложений, которые требуют расчета единого темпа роста за период времени.

Допустим, ваш инвестиционный портфель вырос с 10 000 до 16 000 долларов за пять лет; что такое CAGR? По сути, это означает, что PV = — 10 000 долларов США, FV = 16 000 долларов США и nt = 5, поэтому переменная «i» должна быть вычислена.Используя финансовый калькулятор или Excel, можно показать, что i = 9,86%.

Согласно соглашению о движении денежных средств, ваши первоначальные инвестиции (PV) в размере 10 000 долларов США отображаются с отрицательным знаком, поскольку они представляют собой отток средств. Чтобы найти «i» в приведенном выше уравнении, PV и FV обязательно должны иметь противоположные знаки.

CAGR Реальные приложения

CAGR широко используется для расчета доходности за периоды времени для акций, паевых инвестиционных фондов и инвестиционных портфелей.CAGR также используется для определения того, превышал ли управляющий паевым инвестиционным фондом или управляющий портфелем рыночную норму прибыли в течение определенного периода времени. Если, например, рыночный индекс обеспечил общую доходность 10% за пятилетний период, но управляющий фондом получил только 9% годовой прибыли за тот же период, это означает, что он отстал от рынка.

CAGR также можно использовать для расчета ожидаемых темпов роста инвестиционных портфелей в течение длительных периодов времени, что полезно для таких целей, как накопление средств на пенсию.Рассмотрим следующие примеры:

Пример 1: Не склонный к риску инвестор доволен скромной годовой доходностью в 3% по своему портфелю. Таким образом, ее нынешний портфель в 100 000 долларов через 20 лет вырастет до 180 611 долларов. Напротив, терпимый к риску инвестор, который ожидает годовой доходности 6% от своего портфеля, через 20 лет увидит, что 100 000 долларов вырастут до 320 714 долларов.

Пример 2: CAGR можно использовать для оценки того, сколько нужно убрать, чтобы сэкономить для конкретной цели.Супружеской паре, которая хотела бы сэкономить 50 000 долларов в течение 10 лет на первоначальный взнос за кондоминиум, нужно будет экономить 4 165 долларов в год, если они предполагают, что годовой доход (CAGR) составит 4% от своих сбережений. Если они готовы пойти на небольшой дополнительный риск и ожидать среднегодового роста в 5%, им нужно будет экономить 3975 долларов в год.

Пример 3: CAGR также можно использовать для демонстрации преимуществ инвестирования в более раннем, чем в более позднем возрасте. Если цель состоит в том, чтобы сэкономить 1 миллион долларов до выхода на пенсию в возрасте 65 лет, исходя из среднегодового роста в 6%, 25-летнему человеку нужно будет откладывать 6 462 доллара в год для достижения этой цели.С другой стороны, 40-летнему человеку нужно будет сэкономить 18 227 долларов, или почти в три раза больше, чтобы достичь той же цели.

CAGR также часто встречается в экономических данных. Вот пример: ВВП на душу населения в Китае увеличился с 193 долларов в 1980 году до 6091 долларов в 2012 году. Каков годовой рост ВВП на душу населения за этот 32-летний период? Темп роста «i» в данном случае составляет впечатляющие 11,4%.

Плюсы и минусы компаундирования

Хотя магия сложного капитала привела к апокрифической истории о том, что Альберт Эйнштейн назвал его восьмым чудом света или величайшим изобретением человека, сложный процесс также может работать против потребителей, у которых есть ссуды с очень высокими процентными ставками, например, задолженность по кредитной карте.Баланс кредитной карты в размере 20 000 долларов США с ежемесячной процентной ставкой 20% приведет к общей сумме сложных процентов в размере 4 388 долларов США за год или около 365 долларов США в месяц.

С положительной стороны, магия начисления сложных процентов может работать вам на пользу, когда дело касается ваших инвестиций, и может быть мощным фактором создания богатства. Экспоненциальный рост за счет сложных процентов также важен для смягчения факторов, разрушающих благосостояние, таких как рост стоимости жизни, инфляция и снижение покупательной способности.

Паевые инвестиционные фонды предлагают инвесторам один из самых простых способов воспользоваться преимуществами сложных процентов. Если вы решите реинвестировать дивиденды, полученные от взаимного фонда, вы приобретете больше акций фонда. Со временем накапливается больше сложных процентов, и цикл покупки большего количества акций будет продолжать способствовать росту стоимости инвестиций в фонд.

Рассмотрим инвестиционный паевой инвестиционный фонд, открытый с начальными 5000 долларов и ежегодным приростом в 2400 долларов. При средней годовой доходности 12% за 30 лет будущая стоимость фонда составляет 798 500 долларов.Сложный процент — это разница между денежными средствами, внесенными в инвестиции, и фактической будущей стоимостью инвестиций. В этом случае при внесении 77 000 долларов США или совокупного взноса в размере всего 200 долларов США в месяц в течение 30 лет сложные проценты составляют 721 500 долларов США будущего баланса.

Конечно, доходы от сложных процентов подлежат налогообложению, если только деньги не находятся на счете, защищенном от налогов; обычно он облагается налогом по стандартной ставке, установленной для налоговой категории налогоплательщика.

Инвестиции со сложными процентами

Инвестор, который выбирает план реинвестирования в рамках брокерского счета, по сути, использует возможность начисления сложных процентов во все, что он инвестирует.Инвесторы также могут получить сложный процент при покупке облигации с нулевым купоном. Традиционные выпуски облигаций обеспечивают инвесторам периодические выплаты процентов на основе первоначальных условий выпуска облигаций, и, поскольку они выплачиваются инвестору в форме чека, проценты не складываются.

Бескупонные облигации не высылают инвесторам процентные чеки; вместо этого облигации этого типа приобретаются со скидкой по сравнению с их первоначальной стоимостью и со временем растут. Эмитенты бескупонных облигаций используют возможность начисления сложных процентов для увеличения стоимости облигации, чтобы она достигла своей полной цены к моменту погашения.

Компаундирование также может работать на вас при выплате кредита. Например, если вы будете выплачивать половину ипотечного платежа дважды в месяц вместо того, чтобы вносить полный платеж один раз в месяц, это сократит ваш период амортизации и сэкономит вам значительную сумму процентов.

Кстати о займах…

Информация о начислении процентов

Закон о правде в кредитовании (TILA) требует, чтобы кредиторы раскрывали условия кредита потенциальным заемщикам, включая общую сумму процентов в долларах, подлежащую выплате в течение срока действия кредита, а также то, начисляются ли проценты простым или сложным образом.

Другой метод — сравнить процентную ставку по ссуде с ее годовой процентной ставкой (APR), которую TILA также требует от кредиторов. Годовая процентная ставка конвертирует финансовые расходы по вашему кредиту, которые включают все проценты и комиссии, в простую процентную ставку. Существенная разница между процентной ставкой и годовой процентной ставкой означает один или оба из двух сценариев: в вашем ссуде используются сложные проценты или в дополнение к процентам он включает огромные комиссии по ссуде. Даже когда речь идет о ссуде одного и того же типа, диапазон годовых может сильно различаться между кредиторами в зависимости от комиссий финансового учреждения и других расходов.

Вы заметите, что процентная ставка, которую вы взимаете, также зависит от вашего кредита. Ссуды, предлагаемые тем, у кого есть отличная кредитоспособность, имеют значительно более низкие процентные ставки, чем те, которые взимаются с лиц с плохой кредитной историей.

Часто задаваемые вопросы

Какое простое определение сложных процентов?

Сложные проценты относятся к явлению, при котором проценты, связанные с банковским счетом, ссудой или инвестициями, со временем растут экспоненциально, а не линейно.Ключом к пониманию концепции является слово «составной». Предположим, вы инвестируете 100 долларов в бизнес, который ежегодно выплачивает вам 10% дивидендов. У вас есть выбор: вложить эти дивиденды в наличные или реинвестировать эти выплаты в дополнительные акции. Если вы выберете второй вариант, реинвестируя дивиденды и сложив их вместе с вашими первоначальными инвестициями в 100 долларов, то получаемая вами прибыль со временем начнет расти.

Кому выгодны сложные проценты?

Проще говоря, сложные проценты приносят пользу инвесторам, но значение слова «инвесторы» может быть довольно широким.Банки, например, получают выгоду от сложных процентов, когда ссужают деньги и реинвестируют полученные проценты в выдачу дополнительных ссуд. Вкладчики также извлекают выгоду из сложных процентов, когда они получают проценты по своим банковским счетам, облигациям или другим инвестициям. Важно отметить, что, хотя термин «сложные проценты» включает в себя слово «проценты», эта концепция применяется за пределами ситуаций, где обычно используется слово «проценты», таких как банковские счета и ссуды.

Могут ли сложные проценты сделать вас богатым?

Да.Фактически, сложные проценты, возможно, являются самой мощной из когда-либо задуманных сил для создания богатства. Есть записи о купцах, кредиторах и различных бизнесменах, которые использовали сложные проценты, чтобы разбогатеть буквально на тысячи лет. Например, в древнем городе Вавилон глиняные таблички использовались более 4000 лет назад для обучения студентов математике сложных процентов.

В наше время Уоррен Баффет стал одним из самых богатых людей в мире благодаря бизнес-стратегии, которая предусматривала усердное и терпеливое увеличение прибыли от его инвестиций в течение длительных периодов времени.Вполне вероятно, что в той или иной форме люди будут использовать сложные проценты для создания богатства в обозримом будущем.

Вычислить проценты по ссуде с помощью калькуляторов или шаблонов

Самый простой способ рассчитать проценты по кредиту — использовать калькулятор или электронную таблицу, но вы также можете сделать это вручную, если хотите. Для быстрых ответов , используйте технологии — онлайн-калькуляторы или электронные таблицы. Чтобы понять детали, сделайте часть математических расчетов самостоятельно. Вы будете принимать более обоснованные решения, когда будете понимать цифры.

Виды интересов

Чтобы получить правильную информацию, вам необходимо точно понимать, как начисляются проценты, и это зависит от рассматриваемой ссуды и правил кредитора.

Например, кредитные карты часто взимают проценты ежедневно, поэтому стоит произвести оплату как можно скорее. Другие кредиторы могут рассчитывать проценты ежемесячно или ежегодно. Эта деталь важна, потому что вам нужно использовать правильные числа для своих расчетов. Кредиторы обычно указывают процентные ставки как годовую процентную ставку (APR).Но если вы платите проценты ежемесячно, вы должны преобразовать эту ставку в ежемесячную, разделив для своих расчетов на 12. Например, годовая ставка 12% становится ежемесячной ставкой 1%.

Электронные таблицы и калькуляторы

Если вы хотите как можно меньше заниматься математикой, есть два способа воспользоваться преимуществами технологий:

Таблицы : Microsoft Excel, Google Таблицы и другие программы упрощают построение модели вашего кредита. С помощью базовой модели вы можете изменить входные данные, чтобы увидеть, как сравниваются разные ссуды, и просмотреть общие расходы по процентам за весь срок действия.

Калькулятор погашения ссуды: Этот инструмент рассчитает ваш ежемесячный платеж, покажет, сколько процентов составляет каждый платеж, и покажет, сколько вы выплачиваете свой баланс каждый месяц.

Как самостоятельно рассчитать проценты по ссуде

Если вы предпочитаете не использовать электронную таблицу или калькулятор, вы можете сделать все вручную и стать профессионалом в понимании процентных расходов.

Для стандартных жилищных, автомобильных и студенческих ссуд лучший способ сделать это — построить таблицу амортизации.В этой таблице подробно описаны все платежи, ежемесячные проценты и основная сумма, а также оставшийся остаток по кредиту в любой момент времени (как в электронной таблице или в хорошем калькуляторе). Для выполнения расчета вам понадобится несколько частей информации:

Процентная ставка

Срок действия кредита

Остаток по кредиту, по которому вы выплачиваете проценты (так называемая основная сумма )

Ежемесячный платеж

Для быстрой оценки процентных расходов простой расчет процентов может подвести вас «достаточно близко».”

Пример простого процента

Предположим, вы занимаете 100 долларов под 6% сроком на один год. Сколько процентов вы заплатите?

Формула простого процента:

Проценты = Основная сумма x ставка x время

Проценты = 100 долларов x 0,06 x 1

Процентная ставка = 6

долл. США

Большинство кредитов не так просты. Вы платите в течение многих лет, и проценты начисляются каждый год, иногда даже увеличивая сложность и заставляя ваш баланс расти. В случае начисления сложных процентов на невыплаченные проценты начисляются проценты.Взаимодействие с другими людьми

Пример из реальной жизни

Предположим, вы занимаетесь $ 100 000 под 6% годовых с ежемесячной выплатой в течение 30 лет. Сколько процентов вы заплатите? Предположим, что это стандартная ссуда в рассрочку, например жилищная ссуда. (Подсказка: ежемесячный платеж составляет 599,55 долларов США.)

Фактически вы будете платить разную сумму процентов каждый месяц — в идеале она уменьшается каждый месяц. Эти ссуды проходят процесс, называемый амортизацией, которая со временем сокращает остаток по ссуде по мере того, как вы продолжаете производить платежи.Взаимодействие с другими людьми

Таблица внизу показывает, как могут выглядеть ваши расчеты по кредиту. Общая сумма процентов за первые три платежа составляет 1 498,50 долларов США (500 долларов США + 499,50 долларов США + 499 долларов США). Чтобы построить эту таблицу самостоятельно, выполните следующие действия:

Рассчитайте ежемесячный платеж.

Преобразуйте годовую ставку в месячную, разделив на 12 (6% годовых, разделенные на 12 месяцев, дают 0,5% ежемесячной ставки).

Вычислите ежемесячные проценты, умножив ежемесячную ставку на остаток по кредиту в начале месяца (100000 долларов США, умноженные на 0.5% равняется 500 долларам за первый месяц).

Вычтите процентные расходы из ежемесячного платежа. Ведите текущий счет в дополнительном столбце, если хотите отслеживать интерес с течением времени.

Используйте оставшуюся часть ежемесячного платежа для погашения основной суммы долга. Вот как вы уменьшаете остаток по кредиту — за счет выплаты основного долга.

Рассчитайте остаток по кредиту.

Скопируйте остаток ссуды в начало следующей строки.

Повторяйте шаги со 2 по 8, пока ссуда не будет погашена.