Семейный бюджет общий или раздельный: За и против: нужен ли паре совместный бюджет

Как вести семейный бюджет: секреты ведения бюджета в паре

Виды семейного бюджета

Базовый принцип управления деньгами: мужчина зарабатывает, женщина тратит. Это классическая модель, сохранившаяся с тех времен, когда дама была хранительницей очага, но не добытчицей.

Семей, в которых женщины не трудоустроены и не получают зарплату, и сегодня немало, но даже в них все чаще используется смешанный тип бюджета. Идея о том, что муж – голова, жена – шея, стремительно устаревает и сохраняется только на периферии. Чем крупнее город, тем более партнерские, равные во всех смыслах отношения выстраивают супруги. А значит, и подход к доходам и тратам в семье меняется.

Наиболее распространены 3 вида семейного бюджета:

смешанный,

раздельный,

общий.

Выяснив их особенности, можно будет выбрать тот, который подходит лучше всего.

Смешанный тип семейного бюджета

Как правило, именно так пользуются деньгами молодожены или пары, которые живут вместе несколько лет. Он и она – самостоятельные люди, имеющие личный доход, у них пока нет детей и питомцев. Поэтому все поступления делятся на оплату общих нужд и частные траты.

Он и она – самостоятельные люди, имеющие личный доход, у них пока нет детей и питомцев. Поэтому все поступления делятся на оплату общих нужд и частные траты.

Например, пара арендует квартиру. Часть денег вносит партнер, добавляет до необходимой суммы партнерша. У мужчины есть личный автомобиль, все расходы по его обслуживанию он берет на себя. А женщина обеспечивает свои потребности: посещение салонов красоты, оплату абонемента на фитнес и т. д.

Плюсы: Это весьма прозрачная модель, основанная на взаимном доверии и личной ответственности. Она идеально подходит для первых лет отношений, а также для семей с большим стажем, в которых дети выросли, а супруги продолжают работать.

Минусы: Смешанный бюджет требует периодического пересмотра. В нем невозможно учесть спонтанные траты. А еще кто-то должен взять на себя ответственность за совершение платежей: например, за коммуналку и т. п.

Совет специалиста: Смешанный бюджет в семье порой бывает профицитным. Такое случается, когда выделенная на месяц сумма для общих трат используется не полностью. Рекомендуем вам отложить ее на непредвиденные расходы. Так, если родным потребуется срочная финансовая поддержка, один из партнеров сумеет взять средства из отложенных и отправить денежный перевод через «Золотую Корону».

Рекомендуем вам отложить ее на непредвиденные расходы. Так, если родным потребуется срочная финансовая поддержка, один из партнеров сумеет взять средства из отложенных и отправить денежный перевод через «Золотую Корону».

Раздельный бюджет: как вести и распределять

Эта модель финансовых отношений бывает двух типов:

полностью раздельный,

с поочередными тратами.

Объяснить разницу проще всего на конкретных примерах.

Денис и Катя живут вместе, но каждый получает зарплату на свою карту и держит ее там. Коммунальные расходы они суммируют и делят пополам, после чего каждый оплачивает свою половину. Если кто-то задумывается о приобретении дорогостоящего товара, ставит партнера в известность.

Например, Денис решил купить ноутбук и израсходовать на это часть личных отложенных средств и зарплату за месяц. Катя соглашается взять на себя покупку продуктов и бытовой химии в следующие 30 дней. В свою очередь Катя попросила у Дениса в долг некоторую сумму на срочное лечение зубов и вернула ее при первой возможности.

В свою очередь Катя попросила у Дениса в долг некоторую сумму на срочное лечение зубов и вернула ее при первой возможности.

У Дениса и Кати – полностью раздельный семейный бюджет. Он подходит людям, которые не состоят в официальном браке. У них нет детей или общей родни, они пока не готовы говорить о свадьбе и совместном быте даже в перспективе. Такой формат отношений подойдет тем, кто сохраняет личную свободу и частное пространство, даже находясь в отношениях.

Минус состоит в том, что в ситуации конфликта партнеры попрекают друг друга расходами. Очевидно, что это вопрос личной культуры человека. Но именно в таких союзах при ссоре выясняется, что каждый исподволь следит за тем, как тратит другой.

А еще не получится так вести доход в семье, где растут дети или есть крупный кредит.

Раздельный бюджет с поочередными тратами нередко выбирают творческие люди, недавно образовавшие пару. Для них пока еще быт имеет второстепенное значение, и они пытаются придать ему новые краски.

Марина и Саша – молодые специалисты, у них хороший стабильный доход. Они полны идей, много путешествуют, общаются с друзьями, занимаются самообразованием. Решив жить вместе, договорились, что общие траты будут оплачивать поочередно: по нечетным месяцам Саша, по четным – Марина.

В число общих расходов входит и приобретение продуктов. И Марина, и Саша хорошо готовят и имеют свой «фирменный» рецепт. Так что приготовление еды ребята тоже разделили на «дежурства», и каждый сам покупает те ингредиенты, которые нужны.

В молодой семье раздельный бюджет с поочередными тратами обладает массой плюсов. Он дает простор для идей и романтических проявлений, при этом позволяет достаточно легко решать бытовые вопросы, если пара умеет говорить о них и находить компромиссы.

Минусы возникают, когда уровень доходов партнеров значительно отличается, при этом каждый имеет свое представление об уровне комфорта и трат на него. Если для одного фиксированная зарплата 20 тысяч в месяц и картофельное пюре на ужин ежедневно – это норма, а другой привык заказывать еду в ресторане с доставкой и получать оклад плюс премию, конфликты неизбежны.

Совет специалиста. Выбрав раздельный бюджет любого типа, паре очень важно регулярно обсуждать финансовые вопросы, честно и открыто проговаривать, что устраивает, а что нет. Пересмотреть и изменить модель денежных отношений необходимо, если:

появился ребенок,

кто-то из партнеров потерял работу,

снизились доходы у одного или обоих.

Нередко споры возникают по поводу выплаты кредита, к какой категории трат их относить: к личным или общим? Раздельный бюджет с поочередными тратами отлично подходит для погашения. В одном месяце платит он, в другом – она. Удобно оплачивать кредит через сервис «Золотой Короны». При внесении платежей онлайн сохраняется история оплат, можно в любой момент распечатать все квитанции для домашней бухгалтерии.

Общий бюджет

Наиболее распространенная форма финансовой жизни россиян. Если пришло время решить вопрос, как сделать общий бюджет в семье, можно выбрать предпочтительный вариант:

Оба работают и зарабатывают, оба распоряжаются деньгами.

Работает один, распоряжаются оба. Если второй получает средства (например, пособие по уходу за ребенком), добавляет в «общий котел».

Один работает и отдает деньги, другой распоряжается. Подходит для семей, где добытчик вынужден часто уезжать (например, он дальнобойщик, капитан корабля, вахтовик и т. п.).

Совместный бюджет семьи – наиболее прозрачный и понятный вариант финансовых отношений. Все средства хранятся вместе, расходы обсуждаются и планируются совместно, по договоренности можно откладывать какую-то сумму, например, на отпуск и брать на свои личные нужды согласованное количество денег. Это плюсы.

А минусы в том, что у одного всегда есть возможность упрекнуть другого, что он недостаточно много вкладывает или слишком активно тратит. Невозможно скопить даже небольшую сумму без ведома супруга, в том числе и на подарок ему. Общий бюджет лишен любой романтики – это максимально прагматичный подход к финансам в семье.

Многие жены задаются вопросом, как правильно вести общий бюджет с мужчиной, когда появляется ребенок. Женщина полностью сосредоточена на малыше и не способна работать как раньше и вносить полноценный вклад, а расходы стремительно возрастают. Именно в этот период часто возникают конфликты и споры из-за денег, теряется доверие, у каждого из партнеров накапливаются обиды.

Женщина полностью сосредоточена на малыше и не способна работать как раньше и вносить полноценный вклад, а расходы стремительно возрастают. Именно в этот период часто возникают конфликты и споры из-за денег, теряется доверие, у каждого из партнеров накапливаются обиды.

Совет специалиста. Рекомендация проста: обоснованность траты обсуждайте с супругом. До абсурда доводить ситуацию не надо: не звоните мужу посреди рабочего дня, чтобы решить, покупать ребенку обувь на лето или подождать. Это можно сделать дома и вечером, да и вы лучше осведомлены о состоянии гардероба малыша.

Любая финансовая помощь – будь то деньги в долг коллеге или денежный перевод маме в соседнюю республику – обязательно должна быть оговорена. Помните, что потребности вашей семьи всегда стоят в приоритете, а нужды друзей и родственников следуют после них. Фраза: «Сам погибай, а товарища выручай», – привела к серьезным конфликтам, а порой и распаду многие семьи.

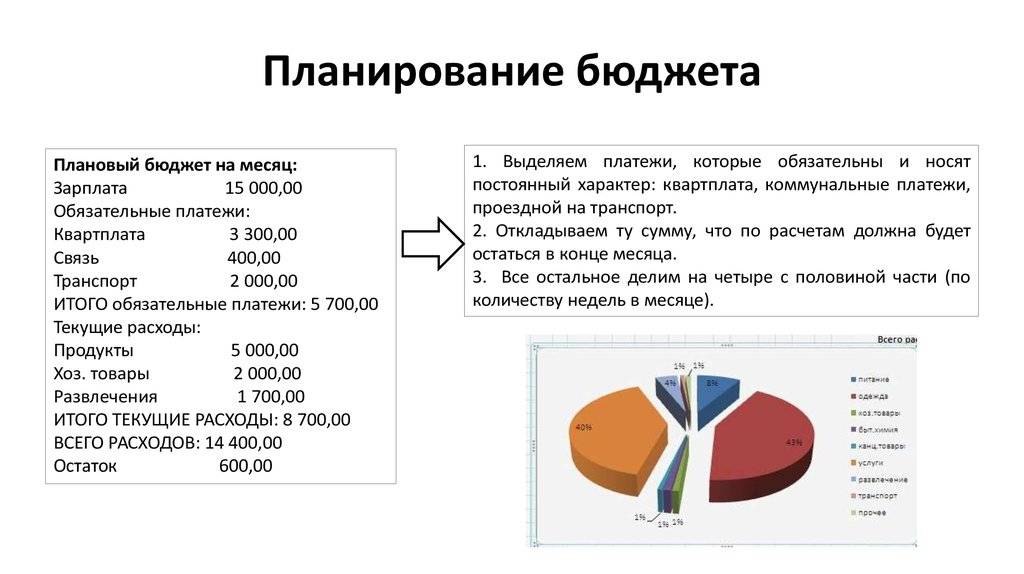

Как вести учет финансов в семье

Вот примерная последовательность действий:

Суммировать доходы мужа и жены (заработная плата, пособия и т.

д.).

д.).Прибавить деньги, которые поступают от сдачи в аренду недвижимости, процент на вклад и т. д.

Определить статьи расходов:

общие: коммунальные платежи, мобильная связь и интернет, ипотечный кредит и т. д.;

траты на ребенка: оплата детского сада, дополнительного образования, медицинских услуг, развлечений и т. д.;

персональные расходы мужа: ремонт автомобиля, хобби;

траты жены на личные нужды: салоны красоты, шопинг и т. д.

Сопоставить доходы и расходы, убедиться, что первая сумма превышает или равна второй.

Если планы потратить оказались крупнее того, что зарабатываете, необходимо пересмотреть расходную часть и тщательно расставить приоритеты. А затем подумать и обсудить способы повышения заработка. Есть немало способов экономить при маленькой зарплате, но стремиться к росту доходов необходимо.

Начать вести домашнюю бухгалтерию. Она поможет проконтролировать, где происходят незапланированные траты, понять, сколько нужно откладывать ежемесячно, чтобы они не стали проблемой.

Планировать. Например, сколько нужно откладывать денег для того, чтобы отпраздновать Новый год в загородном коттедже или чтобы обновить фасады кухонного гарнитура.

Выводы

Финансовый вопрос не решится сам собой. Бюджет семьи на месяц из 3 человек формируется не так, как доходы и траты молодой пары без детей. Муж, работающий вахтовым методом, и его жена с маленькими детьми не могут иметь раздельные кошельки – им необходим общий. Каждая пара, начиная совместную жизнь, ищет, как лучше вести семейный бюджет.

Обязательно обсудите, как вы будете решать денежный вопрос. Поделитесь своими сомнениями и тревогами, аргументируйте, предлагая тот или иной вариант. Спустя какое-то время проанализируйте полученный результат: возможно, вам нужен другой финансовый бюджет или появились обстоятельства, при которых прежний больше не работает.

совместный или раздельный? — Организованная жизнь

Наткнулась недавно в интернете на бурное обсуждение моделей семейного бюджета. Одни кричали: «Совместный семейный бюджет — это прошлый век, дискриминация и ущемление прав женщины!». Другие возражали: «Раздельный семейный бюджет — это недоверие, извращение, феминистские штучки и вообще не семья!»

Одни кричали: «Совместный семейный бюджет — это прошлый век, дискриминация и ущемление прав женщины!». Другие возражали: «Раздельный семейный бюджет — это недоверие, извращение, феминистские штучки и вообще не семья!»

Я страшно заинтересовалась, потому что спустя n-ное количество лет семейной жизни у меня выработалось, как мне кажется, стойкое и определенное мнение. С вашего позволения поделюсь своими соображениями.

Начнем с того, что в первую очередь тот или иной подход к ведению семейного бюджета определяется отношениями между супругами, а также особенностями их характеров. Пожалуй, это самый главный фактор. Все прочее — размер доходов, соотношение между доходами мужа и жены имеет второстепенное значение. Причем я не имею в виду крайние степени (муж — патологический скряга, или жена- неизлечимая шопоголичка, или наоборот), а просто особенности.

Очень не люблю всякие гендерные рассуждения, поэтому по возможности постараюсь абстрагироваться от взаимоотношений полов и говорить по делу)) Будем считать, что супруги — среднестатистические люди без ярко выраженных патологий.

1. Совместный бюджет оправдывает себя, если основным добытчиком является мужчина, а женщина сидит дома с ребенком. Понятно, что обычно в этой ситуации у женщины гораздо меньше возможностей заработать, поэтому у мужчины есть все шансы проявить себя в качестве защиты/опоры/каменной стены. Вообще, совместный бюджет оправдан, если один из супругов находится на иждивении другого и обоих это устраивает (обоих — ключевое слово).

2. Совместный бюджет оправдан, если муж и жена зарабатывают примерно одинаково, причем их заработки крайне небольшие, позволяющие оплачивать лишь самое необходимое: коммунальные услуги, питание, самые необходимые вещи. В этом случае вряд ли возникнут разногласия по поводу того, купить ли в первую очередь машину или съездить на горнолыжный курорт. В этом случае доходы складываются в одну тумбочку и исчезают сразу после всех обязательных трат, в итоге делить становится нечего.

3. По мере возрастания доходов и амбиций каждого из супругов возрастает целесообразность раздельного бюджета. Когда в бюджете возникают «лишние» средства, между мужем и женой все чаще возникают трения, на что их потратить. Жене кажется, что она плохо одета, а мужу хочет катер.

Когда в бюджете возникают «лишние» средства, между мужем и женой все чаще возникают трения, на что их потратить. Жене кажется, что она плохо одета, а мужу хочет катер.

Тут начинается самое интересное. Именно на этом месте сторонники совместного бюджета начинают осуждать тех, у кого «любовь любовью, а денежки врозь». Однако лично я считаю, что доля здравого смысла в раздельном бюджете есть. Разумеется, если не бросаться в крайности (ты как хочешь, а я в Куршавель ), а искать разумный компромисс, для каждой семьи свой.

Мой семейный бюджет полностью совместным назвать нельзя, но и раздельный он лишь условно. К такому положению вещей мы пришли путем долгих препирательств и финансовых экспериментов. Заключается наш подход в следующем:

- мы заранее решили, кто какими тратами «заведует». Муж у меня очень аккуратен в оплате счетов, чего не скажешь обо мне, зато я больше знаю о питании и хозяйстве. Стало быть, ему достались все обязательные платежи, а мне — расходы на текущее ведение хозяйства.

- все прочие «общие» расходы распределили по тому же принципу: расходы на ремонт берутся из его «тумбочки», расходы на детей — из моей.

- помимо постоянных трат, у нас есть еще две необходимости: крупные покупки и накопления. Опять-таки исходя из особенностей характеров распределили и их: мужу больше нравится откладывать деньги, чтобы попозже на них что-нибудь купить, а я ничего не имею против того, чтобы создавать накопления «просто так», в качестве финансовой подушки. В итоге часть его дохода отправляется на мебель/технику/отдых, а часть моего оседает на банковском счету

- муж зарабатывает больше, чем я , поэтому его финансовые обязанности больше. Мы распланировали все таким образом, чтобы в итоге у каждого из нас оставалась приблизительно одинаковая сумма, которую мы тратим по своему усмотрению: на одежду/косметику/автомобиль и т.д.

Споров обычно не возникает, а если и возникают, то они вполне укладываются в статистику обычной семьи)) Если мы едем за продуктами, мы берем мои деньги. Если за стройматериалами — то его. При таком ведении бюджета у нас есть возможность делать друг другу незапланированные подарки (ведь если деньги берутся из общей «кучи», довольно трудно удивить супруга подарком, и очень легко — огорчить. Например, если эти деньги предполагались на что-то другое). Недавно я увидела небесной красоты туфли, которые потрясли меня до слез. Денег у меня с собой не было, мой личный бюджет к этому моменту уже не выдержал бы такой покупки, поэтому муж сам купил их мне, в качестве нечаянного подарка. Я была до потери пульса рада, а он безумно горд.

Если за стройматериалами — то его. При таком ведении бюджета у нас есть возможность делать друг другу незапланированные подарки (ведь если деньги берутся из общей «кучи», довольно трудно удивить супруга подарком, и очень легко — огорчить. Например, если эти деньги предполагались на что-то другое). Недавно я увидела небесной красоты туфли, которые потрясли меня до слез. Денег у меня с собой не было, мой личный бюджет к этому моменту уже не выдержал бы такой покупки, поэтому муж сам купил их мне, в качестве нечаянного подарка. Я была до потери пульса рада, а он безумно горд.

А как вы ведете семейный бюджет?

| ПРИСОЕДИНЯЙТЕСЬ К НАШЕМУ VIP-СООБЩЕСТВУ

…и получите бесплатный доступ к библиотеке планировщиков, чек-листов, руководств и тематических серий. Все инструменты для создания простой и организованной жизни по вашим правилам! |

СЛЕДИТЕ ВКОНТАКТЕ

Должны ли пары объединить свои финансы?

Семья

Выбор парами того, как делить деньги, требует компромисса между единством и автономией.

Гетти; The Atlantic

Сохраненные истории

Когда американцы вступают в брак, их финансы, как правило, тоже. Большинство супружеских пар кладут весь свой доход на общие счета.

В 1970-х и 80-х годах отказ от этого иногда считался плохим предзнаменованием для отношений. Но сегодня это уже не так. Доля преданных пар, состоящих в браке или нет, которые хотя бы частично финансируют свои финансы, выросла за последние десятилетия, отчасти потому, что американцы склонны вступать в брак позже, после того, как у них уже выработались собственные финансовые привычки.

Но поскольку нормы изменились, американцы так и не пришли к единому мнению, какое финансовое соглашение лучше всего подходит для отношений. Респонденты в опросе 2016 года разделились почти ровно 50 на 50 по вопросу о том, должна ли супружеская пара объединить все свои деньги, и два титана американских личных финансов дают противоречивые советы по этому поводу. Сьюз Орман сказала, что «никогда не будет иметь только один общий аккаунт». Дэйв Рэмси отверг аргументы в пользу ведения отдельных учетных записей как «кучу дерьма».

Сьюз Орман сказала, что «никогда не будет иметь только один общий аккаунт». Дэйв Рэмси отверг аргументы в пользу ведения отдельных учетных записей как «кучу дерьма».

Эксперты по личным финансам, с которыми я недавно разговаривал, больше склонялись на сторону Ормана, выступая за «гибридный» подход — делиться частью денег и хранить часть денег отдельно. И хотя ни одна система не будет лучшей для всех, я склонен согласиться.

Преимущество пар, объединяющих все свои деньги, заключается в том, что это может способствовать чувству единства, поскольку «мое» становится «нашим». С практической точки зрения объединение ресурсов может защитить обоих партнеров от взлетов и падений, с которыми они могут столкнуться в своих соответствующих финансах.

И, конечно же, многие пары переходят на полностью общие учетные записи просто потому, что именно так брак обычно работал в предыдущих поколениях. Конечно, этот прецедент исходит из того времени, когда женщины гораздо реже занимались оплачиваемой работой, чем сейчас. «Поскольку женщины вступают в отношения, имея собственный доход, это может в первую очередь облегчить потребность в разговоре», — сказала мне Джоанна Пепин, социолог из Университета Буффало.

«Поскольку женщины вступают в отношения, имея собственный доход, это может в первую очередь облегчить потребность в разговоре», — сказала мне Джоанна Пепин, социолог из Университета Буффало.

Фактически, исследования показывают, что пары, которые вкладывают все свои деньги вместе, в среднем более удовлетворены своими отношениями, и эта закономерность особенно заметна для пар с низким доходом. Но это не обязательно аргумент в пользу того, чтобы следовать их примеру, потому что это открытие может означать, что совместное использование денег делает пары счастливее или просто пары, которые были счастливее с самого начала, с большей вероятностью поделятся своими деньгами.

Кэсси Могилнер Холмс, профессор Андерсонской школы менеджмента Калифорнийского университета в Лос-Анджелесе и соавтор недавнего исследования на эту тему, рассказала мне, что, несмотря на отсутствие веских причинно-следственных доказательств, она лично решила объединить большую часть своих денег с деньгами мужа. после проведения этого исследования. «Это создает общность», — рассказала мне Холмс о своем опыте. «Это было единовременное решение, которое… проявляется в общем смысле слова «мы». нужно потратить наши деньги на что ? Полное разделение средств позволит сохранить финансовую автономию, которую многие люди хотят и к которой привыкли в своей одинокой жизни. Но это также устранило бы ту привлекательную «общность», о которой говорил Холмс.

после проведения этого исследования. «Это создает общность», — рассказала мне Холмс о своем опыте. «Это было единовременное решение, которое… проявляется в общем смысле слова «мы». нужно потратить наши деньги на что ? Полное разделение средств позволит сохранить финансовую автономию, которую многие люди хотят и к которой привыкли в своей одинокой жизни. Но это также устранило бы ту привлекательную «общность», о которой говорил Холмс.

Вот почему гибридный подход кажется мудрым. Основная идея заключается в том, что у пары есть общий счет для оплаты общих расходов, а затем индивидуальные счета для дискреционных расходов; у них также могут быть совместные и индивидуальные сберегательные счета. Эта структура позволяет парам «чувствовать, что они оба работают вместе, чтобы поддерживать друг друга и свое партнерство, а также дает друг другу некоторую автономию», — Пако де Леон, автор Финансы для людей: управление финансами , сказал мне. «Партнеры не должны обсуждать каждую покупку».

Именно такой подход Фарнуш Тораби, финансовый редактор сайта потребительских технологий CNET, сказала мне, что она рекомендует как супружеским парам, так и тем, кто не состоит в браке. Для последней группы ей нравится альтернатива — вести отдельные счета, но установить четкие правила в отношении того, кто какие расходы оплачивает. Тораби посоветовал не полностью объединять учетные записи, когда у одного из партнеров есть значительный долг, чтобы предотвратить любое напряжение по поводу того, кто несет ответственность за его выплату.

Есть небольшие споры о том, какая система с большей вероятностью приведет к конфликтам из-за расходов, но преимущество, вероятно, все же заключается в разделении некоторых учетных записей. В 2011 году в серии статей в Slate , в которых оценивались достоинства различных договоренностей, журналист Джессика Гроуз отметила, что гибридный подход означает принятие решения и, возможно, споры о том, что считать личными или совместными расходами. Но когда она приняла эту систему со своим мужем, писала она, она почувствовала облегчение, что эти разговоры в конце концов не были такими напряженными. (Десять лет спустя пара все еще счастливо скрещивается, как недавно сказал мне Гроуз.)

Но когда она приняла эту систему со своим мужем, писала она, она почувствовала облегчение, что эти разговоры в конце концов не были такими напряженными. (Десять лет спустя пара все еще счастливо скрещивается, как недавно сказал мне Гроуз.)

Между тем, «Когда у вас есть одно ведро, я думаю, что там у вас больше текущих ссор», — сказал Тораби. «Это как: «Ну, я хочу подстричься» или «Я хочу купить новейшие технологии, чтобы заполнить пробел», и теперь мне нужно поговорить об этом». (Кроме того, когда пары не ведут отдельные учетные записи, иногда партнеры в конечном итоге тайно накапливают наличные деньги, которые они могут контролировать, что на самом деле является лишь худшей версией наличия отдельной учетной записи.)

Еще одна рекомендация гибридного подхода заключается в том, что ясный взгляд на возможность того, что отношения могут закончиться. Это не обязательно означает отсутствие обязательств, а просто осознание того, что разрывы случаются. Действительно, доступ к наличным деньгам во время развода важен, но Кэтрин Силбо, профессор права Бостонского университета, отмечает, что наличие индивидуальных счетов «не означает, что при разводе каждый из вас уйдет со своими отдельными счетами», если только пара подписали брачный договор, в котором указано иное. «У каждого суда в стране есть юридический стандарт, согласно которому они будут брать деньги на имя одного из супругов и переводить их другому супругу», — сказал мне Силбо.

«У каждого суда в стране есть юридический стандарт, согласно которому они будут брать деньги на имя одного из супругов и переводить их другому супругу», — сказал мне Силбо.

Даже во время брака представление о том, что вы можете хранить свои финансы по-настоящему «раздельно», является в некоторой степени иллюзией — деньги, которые есть у пары, утверждает Силбо, обязательно являются продуктом совместных решений, которые они принимают относительно того, где им жить, кто работает за плату, есть ли у них дети и как они распределяют обязанности по дому и уходу. (По ее мнению, попытка четко разделить финансы во многих случаях может быть плохой для женщин, потому что деньги, которые они лично накапливают, не учитывают непропорционально большой объем неоплачиваемого домашнего труда, который они выполняют в результате этих совместных решений. )

Напряжение, лежащее в основе любой финансовой договоренности, — между автономией и общностью — на самом деле просто отражение напряжения, которое лежит в основе современного брака: баланс между индивидуальностью и принадлежностью к единому коллективу. То, как вы относитесь к этому компромиссу в контексте брака, может повлиять на то, как вы относитесь к нему в контексте денег.

То, как вы относитесь к этому компромиссу в контексте брака, может повлиять на то, как вы относитесь к нему в контексте денег.

С этой точки зрения различия между каждым финансовым соглашением могут показаться меньшими, потому что пары могут настроить каждое из них — скажем, имея общие счета, но добавляя в свой бюджет строку для непредвзятых расходов, чтобы каждый мог получать из общего счет без вины. Технологии еще больше стирают различия между различными соглашениями: пары с отдельными учетными записями могут получить соответствующие дебетовые карты новой компании под названием Ivella, и любая транзакция с любой картой будет производиться со счета каждого партнера 50/50 или в любой пропорции пары. выбирает. Это как иметь общую учетную запись без фактического наличия общей учетной записи.

У разных пар могут быть разные предпочтения в том, что кажется правильным балансом автономии и единения, будь то умная дебетовая карта с автоматическим разделением или исключительно общие счета. Тораби подчеркнул, что при любом соглашении пары должны сосредоточиться на том, чтобы у каждого партнера был доступ к деньгам, контроль над ними и прозрачность их общих финансов. Кроме того, какой бы выбор ни сделали пары, было бы разумно выбрать тот, который совместим с их представлениями о независимости и единении в контексте денег и их отношений.

Тораби подчеркнул, что при любом соглашении пары должны сосредоточиться на том, чтобы у каждого партнера был доступ к деньгам, контроль над ними и прозрачность их общих финансов. Кроме того, какой бы выбор ни сделали пары, было бы разумно выбрать тот, который совместим с их представлениями о независимости и единении в контексте денег и их отношений.

Финансы для людей: контроль над своими финансами

Пако де Леон

Когда вы покупаете книгу по ссылке на этой странице, мы получаем комиссию. Спасибо за поддержку The Atlantic.

Как пары обращаются с деньгами

DusanManic | Istock | Getty Images

Когда дело доходит до обращения с деньгами, у пар есть выбор: объединить все свои счета, оставить их полностью отдельными или стремиться к чему-то среднему.

А что нормально?

По данным нового исследования CreditCards.com, около 43% супружеских пар, состоящих в гражданском браке или живущих вместе, имеют совместные активы.

Бэби-бумеры, скорее всего, будут иметь только совместные счета — 49%, за ними следуют представители поколения X с 48% против всего 31% миллениалов.

Еще от Invest in You:

Американская мечта среднего класса уже не та, что раньше

Как четырехдневная рабочая неделя помогла интернет-магазину вылечить выгорание сотрудников

Как Сьюз Орман рекомендует парам справедливо делить свои финансы

Между тем, 45% молодых пар миллениалов в возрасте от 26 до 32 лет держат свои деньги полностью раздельно, по сравнению с 20% представителей поколения X и 14% бэби-бумеров, которые делают то же самое.

Эксперты говорят, что у пары нет правильного или неправильного способа управлять своими активами.

«Правильный ответ — это тот, который обеспечивает наиболее гармоничные отношения между двумя людьми», — сказал Джесси Селл, сертифицированный специалист по финансовому планированию и управляющий директор Prevail Financial Planners в Стилуотере, штат Миннесота.

Но какой бы путь ни выбрали пары, им следует помнить о некоторых важных советах.

Сделайте общение приоритетом

смотреть сейчас

Пары, которые держат свои счета раздельно, могут с большей вероятностью скрывать финансовые секреты от своих партнеров, по словам Аны Стейплс, эксперта по кредитным картам в Bankrate. com.

com.

Даже тем, кто решил объединить свои деньги, было бы полезно выделить время, чтобы обсудить, где они находятся со своими финансами и куда они хотели бы пойти.

«Это та тема, которая заставляет людей чувствовать себя уязвимыми, может быть, немного оборонительными, потому что никто не идеален, когда дело касается финансов», — сказал Стейплз. «У каждого свои проблемы, свои страхи».

В идеале официальный разговор должен происходить не реже одного раза в год, сказал Селл, чтобы пары могли убедиться, что они все еще на одной волне.

«Деньги могут быть очень эмоциональной темой, — сказал Селл. «Регулярно говорить об этом важно, потому что, если это не делается преднамеренно, это как бы отбрасывается и никогда не упоминается».

Будьте на одной волне с крупными целями

Getty Images

Хотя пары могут стремиться объединить все свои активы на общих счетах, есть некоторые области, которые им придется вести раздельно, а именно пенсионные счета.

Многие работники имеют план 401(k) или другие планы, спонсируемые работодателем, предлагаемые на их работе. Индивидуальные пенсионные счета, которые могут быть открыты независимо от работодателя, также не допускают совместного владения.

Тем не менее, пары должны убедиться, что они четко сообщают, что они оба делают, когда речь идет об инвестировании в пенсионный возраст, чтобы они могли вместе достичь выхода на пенсию и финансовой свободы, сказала CFP Дженнифер Вебер, вице-президент по финансовому планированию в Weber Asset Management в Северном Нью-Гайд-парк, Нью-Йорк.

Парам следует стремиться откладывать 15% своего совокупного дохода на пенсию, сказала она, в то время как 20% или больше было бы более идеальным.

«Чем больше вы откладываете и инвестируете, тем лучше вы в долгосрочной перспективе», — сказал Вебер.

посмотреть сейчас

Пары также должны убедиться, что они согласны с 529 сберегательными планами колледжа, в которые они инвестируют от имени своих детей.