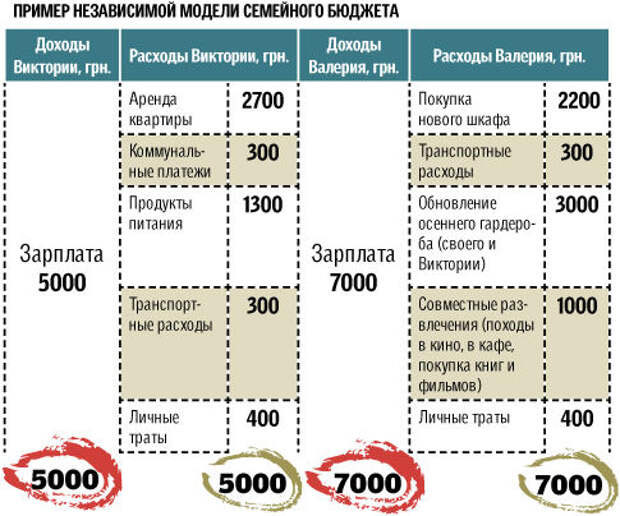

С мужем раздельный бюджет: Как вести раздельный бюджет в семье: пример пары из Екатеринбурга

Принятый на Западе раздельный бюджет не принимается в России / Экономика / Независимая газета

Тэги: российская семья, совместный бюджет, западная семья, раздельный бюджет, пандемия, доходы, конфликт, сво

Все статьи по теме «Коронавирус COVID-19 — новая мировая проблема«

Все статьи по теме «Специальная военная операция в Украине»

On-Line версия

Даже совместное ведение бюджета может приводить к проблемам в семье. Фото с сайта www.freepik.com

В российских семьях сохраняется приверженность к совместному ведению бюджета, когда муж и жена имеют равные голоса при обсуждении текущих расходов и крупных покупок. На равенство голосов не влияет даже существенная разница в заработках между мужем и женой, которая часто превышает 30%. Распространенная на Западе модель раздельного ведения бюджета остается в России малораспространенной, показывают последние социологические опросы.

Женщины более чем в половине случаев становятся главными при выборе места для семейного гнезда, показывают результаты исследований, проведенных застройщиками. По результатам опроса среди семейных покупателей выяснилось, что женщины играют решающую роль при выборе жилья. Об этом заявили около 55% респондентов обоих полов. Мужчины определяющим образом влияют на окончательный выбор в 43% сделок. Только 2% опрошенных считают, что при поиске жилья супруги играют равную роль.

Однако, как показывают опросы профессиональных социологов, общий, то есть совместный, бюджет остается наиболее распространенным способом ведения семейных дел, показал опрос «Левада-Центра» (внесен Минюстом в реестр некоммерческих организаций, выполняющих функции иностранного агента). Такой стратегии общего бюджета придерживаются сегодня 42%респондентов, живущих вместе с супругом (46% в 2012 году).

В четверти супружеских пар один из супругов занимается всеми денежными делами в семье, выделяя другому часть денег на повседневные нужды, – причем чаще финансовые дела ведут женщины (30%), чем мужчины (17%). Однако вариант, когда женщины единолично ведут семейный бюджет, более характерен для семей с низким уровнем дохода, тем, кому денег хватает только на еду. Наименее распространен (хотя и стал более популярен со временем) вариант раздельного ведения бюджета, когда супруги тратят свои доходы независимо друг от друга – 7% (4% в 2012).

Однако вариант, когда женщины единолично ведут семейный бюджет, более характерен для семей с низким уровнем дохода, тем, кому денег хватает только на еду. Наименее распространен (хотя и стал более популярен со временем) вариант раздельного ведения бюджета, когда супруги тратят свои доходы независимо друг от друга – 7% (4% в 2012).

За время пандемии россияне стали чаще практиковать раздельный семейный бюджет, хотя большинство по-прежнему за традиционный подход: деньги в семье общие и супруги тратят их по согласованию друг с другом. По данным апрельского опроса Superjob, число сторонников раздельного бюджета в семье за два года выросло с 5 до 9%. Большинство респондентов (72%) посчитали правильным, когда деньги общие и супруги распоряжаются бюджетом, согласовывая траты друг с другом. Два года назад так отвечали 75% участников опроса. Варианта «у каждого свои деньги» придерживаются 9% респондентов, при этом в 2020 году так ответили только 5% участников опроса. Кроме того, 4% респондентов считают правильным, когда деньги общие и распоряжается ими единолично жена, а 2% – муж. Еще 5% придерживаются варианта «деньги общие, и каждый имеет право тратить их по своему усмотрению».

Еще 5% придерживаются варианта «деньги общие, и каждый имеет право тратить их по своему усмотрению».

«Украинский кризис прямо или косвенно затронул почти все российские семьи, но роли супругов принципиально не поменялись, за исключением семей мобилизованных, в которых на женщин теперь легло большинство забот вкупе с переживаниями за мужей, – сказал «НГ» коммерческий директор Optima Development Дмитрий Голев. – При этом граждане реже стали совершать эмоциональные и дорогие покупки. В условиях неопределенности людям психологически некомфортно делать это. Именно поэтому многие отложили, например, решение о приобретении квартиры. На фоне СВО многие россияне, даже молодые, начали копить деньги на черный день. К тому же растет популярность накопительного страхования жизни».

Пандемия, по словам эксперта, влияла на отношения в семьях по-разному. «В одних – супруги теснее сближались, проводя почти все время вместе, в других они, напротив, оказывались на грани расставания из-за вскрывшихся противоречий. Доходы граждан во время локаутов стремительно падали. В большинстве случаев супруги совместно приходили к пониманию, как им переносить непростой период: стоит ли запасаться товарами впрок, сократить потребление или стараться жить в прежнем режиме. При этом семьи с детьми столкнулись с необходимостью нести дополнительные расходы при переходе детей на удаленное обучение. Некоторые родители, полагая, что невозможно дистанционно получить необходимые знания, приглашали домой репетиторов. Чаще всего инициаторами подобных решений были мамы», – говорит Голев.

Доходы граждан во время локаутов стремительно падали. В большинстве случаев супруги совместно приходили к пониманию, как им переносить непростой период: стоит ли запасаться товарами впрок, сократить потребление или стараться жить в прежнем режиме. При этом семьи с детьми столкнулись с необходимостью нести дополнительные расходы при переходе детей на удаленное обучение. Некоторые родители, полагая, что невозможно дистанционно получить необходимые знания, приглашали домой репетиторов. Чаще всего инициаторами подобных решений были мамы», – говорит Голев.

Разумнее всего к формированию и распределению личного и семейного бюджета подходят люди средних лет, отмечает Голев. «Обычно они несут ответственность за близких и задумываются о будущем, что стимулирует их избегать необоснованных трат. В свою очередь, наименее рациональное экономическое поведение присуще студентам и пенсионерам. Как правило, первые еще недостаточно опытны и часто принимают импульсивные решения, а вторые довольно слабо ориентируются в современной обстановке и легко внушаемы».

Большинство россиян остаются консервативными в вопросах семейного бюджета, предпочитая объединять доходы супругов и совместно решать финансовые вопросы. Самой популярной моделью семейного бюджета у российских пар является совместный бюджет, когда все доходы жены и мужа общие и тратятся сообща, показал опрос одного из российских банков. Такой вариант выбрали 75% опрошенных россиян. Около 18% респондентов предпочитают вести смешанный бюджет (часть доходов общая, а часть – личная). Раздельный бюджет, который широко распространен и уже стал нормой в США и Европе, выбрали лишь 6,5% опрошенных россиян. Роль главного бухгалтера в семье в большинстве случаев выполняет жена (54%). Около 73% россиян сообщили, что все решения по крупным тратам денег супруги в основном принимают совместно. Еще 14% респондентов сообщили, что все важные финансовые решения принимает муж, 11% – что жена.

«Главный вопрос здесь, конечно, не как делить, а есть ли, что делить, — считает директор центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович. – Семейный бюджет, это сумма доходов и расходов каждого из членов семьи. По данным Росстата у нас на одно домохозяйство приходится 2,8 человек. А семья – это более широкое понятие. В нее могут входить и 9, и 20 человек, иногда, в сельской местности, они даже живут вместе. И бюджеты семей могут выстраиваться с учетом внутренних трансфертов между разными домохозяйствами, которые входят в понятие семья. Хотя реальные располагаемые доходы россиян падают уже несколько лет, в целом доходы даже самых малоимущих слоев граждан у нас, если брать мировой уровень, находятся на нижней планке среднего уровня. Средний доход на одного россиянина оценивается в 11 тыс. долл. в год, а в самых отсталых странах этот показатель гораздо меньше, цветные революции начинаются там, где доходы падают до 5-6 тыс. долл. Но при этом мы находимся глубоко во второй пятидесятке всемирного рейтинга по этому показателю».

– Семейный бюджет, это сумма доходов и расходов каждого из членов семьи. По данным Росстата у нас на одно домохозяйство приходится 2,8 человек. А семья – это более широкое понятие. В нее могут входить и 9, и 20 человек, иногда, в сельской местности, они даже живут вместе. И бюджеты семей могут выстраиваться с учетом внутренних трансфертов между разными домохозяйствами, которые входят в понятие семья. Хотя реальные располагаемые доходы россиян падают уже несколько лет, в целом доходы даже самых малоимущих слоев граждан у нас, если брать мировой уровень, находятся на нижней планке среднего уровня. Средний доход на одного россиянина оценивается в 11 тыс. долл. в год, а в самых отсталых странах этот показатель гораздо меньше, цветные революции начинаются там, где доходы падают до 5-6 тыс. долл. Но при этом мы находимся глубоко во второй пятидесятке всемирного рейтинга по этому показателю».

Муж предложил вести раздельный бюджет, скидываясь на общие нужды, но меня такой вариант совершенно не устраивает

Муж дуется, потому что я отвергла его гениальную идею на тему ведения в нашей семье раздельного бюджета, Считает, что я хочу наложить руку на все его деньги и загнать под каблук.

Но у меня совершенно другие резоны, которые муж по какой-то причине отказывается воспринимать всерьез. Говорит, что я преувеличиваю.

— Почему ты не хочешь хотя бы попробовать? Вон, Ванька со Светкой живут с раздельным бюджетом и ничего, не развелись же, все у них хорошо, — уговаривает муж.

Но у Ваньки и Светки и ситуация несколько другая. Им так удобнее, потому что бюджет настолько раздельный, что скидываются они только на коммуналку и покупку общей бытовой техники типа стиральной машинки.

У Ваньки свой рацион, он наращивает мускулы и сам себе готовит всякие полезные блюда, а у Светки наоборот вечные диеты, детоксы и прочее. На это уже она тратит исключительно свои деньги.

А у нас с мужем так не получится, мы питаемся с одного стола. Только муж лопает больше меня раза в два. Кастрюли гречки, шести котлет и двух огурцов мне хватит на неделю, а мужу это так, один раз поужинать.

И получается, что скидываться мы будем одинаково, но три четверти продуктов будет уминать муж. К тому же мне же еще придется это все и готовить.

К тому же мне же еще придется это все и готовить.

Я ему предложила, чтобы все было совсем, как у Ваньки со Светкой — то есть, он питается отдельно, я отдельно. Каждый сам себе продукты покупает и готовит.

Но мужу такое предложение не понравилось. Бубнит, что женился не для того, чтобы самому себе готовить, к тому же он не умеет ничего, только яичницу жарить и пельмени варить, а на этом долго не пробегаешь.

Опять же, постоянно спорить с мужем на тему бытовой химии, которую он вообще не воспринимает, как что-то нужное, предлагается покупать мне.

— Ну я же этим не пользуюсь, почему это общие покупки? Я тебе всегда говорил, что это твоя прихоть. Ванну можно содой почистить, а бутылку средства для мытья посуды я буду сам покупать, когда надо, — говорил муж.

Про стиральный порошок, средство для унитаза, кондиционер для белья, освежители воздуха муж не думает. Правильно, он же не занимается домашним хозяйством, откуда ему знать, что нужно.

Да и вообще, если брать по большому счету, я считаю, что раздельный бюджет в семье — это странно. Мы едим с одного стола, мы живем в одной квартире и спим в одной постели. Почему надо делить деньги?

Если мужу нужно что-то купить, то он может откладывать деньги, как это делаю я. Потихонечку и накопит на какие-то свои нужды.

Я же не требую у него отдавать всю зарплату до копейки. Но и носиться с чеками, чтобы определить, кто сколько кому должен перевести денег за покупку продуктов — это глупо.

Муж, который наслушался от того же Вани, как классно иметь раздельный бюджет, думает, что я не хочу так делать, потому что мне нужен полный контроль над его финансами.

А для меня всегда было нормально, что папа отдает маме большую часть зарплаты, а на свои какие-то нужды просто делает «заначки».

Мама покупала продукты, одежду, вела хозяйство, как-то органично все было. Ее зарплата, папина — вот семейный бюджет, исходя из которого уже планировались какие-то поездки, большие покупки и прочее.

Это — семья, это — нормально. А то, что придумал муж — чепуха на постном масле. Мне так жить невыгодно и максимально некомфортно.

Тем более, встает вопрос — а если я уйду в декрет? Как быть тогда? Он мне потом счет предъявит, что содержал меня, кормил и поил? Или мне деньги надо будет из воздуха доставать? Или на ребенка тоже надо будет скидываться?

На этот вопрос муж пробурчал, что ребенок и декрет — это совершенно другой разговор, тут уже про раздельный бюджет речи не будет идти.

А раз так, то какой смысл огород городить? Но муж обижен, бубнит, что я хочу его под каблук загнать.

В рубрике «Мнение читателей» публикуются материалы от читателей.

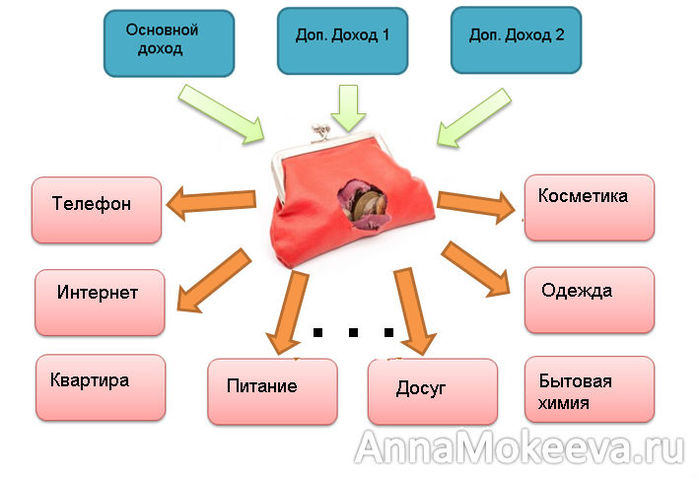

Как разделить финансы при совместной жизни

Деньги и отношения — две темы, которые не всегда хорошо сочетаются друг с другом, особенно когда вы впервые переезжаете к человеку, с которым никогда раньше не жили. Хорошая новость заключается в том, что объединение ваших денег может означать, что вы можете позволить себе жить в более привлекательном месте с большим количеством удобств. Плохая новость заключается в том, что разделение расходов может быть деликатной темой.

Плохая новость заключается в том, что разделение расходов может быть деликатной темой.

Когда вы переезжаете к кому-то, очень важно заранее определить, как поступать с общими расходами. Являетесь ли вы романтическими партнерами, соседями по комнате или членами семьи — вы захотите разделить расходы поровну.

Ниже приведены несколько советов о том, как настроить себя на успех при обсуждении этой важной темы. Вот чему вы научитесь:

- Как парам разделить счета

- Что можно и чего нельзя делать при разделении счетов

- Как пары делят расходы после свадьбы

- Аренда — самая большая статья расходов; как разделить

- Прочие расходы домохозяйства, подлежащие разделению

Способы для пар разделить счета

Есть несколько способов, которыми могут воспользоваться пары или соседи по комнате при разделении расходов на проживание, в зависимости от их финансового положения и личных предпочтений. Подумайте, какой из этих подходов наиболее целесообразен.

Ведите отдельные счета, но делайте платежи равными

Многим парам проще всего вести отдельные финансовые счета на собственные средства. Оттуда они в равной степени участвуют в общих расходах.

Вы платите это, я заплачу это: Свободный подход

В некоторых парах каждый партнер несет ответственность за различные общие расходы. Например, партнер А может платить за аренду, а партнер Б — за продукты и коммунальные услуги.

Этот подход может работать, но он сложен, потому что один человек часто получает короткий конец палки. Возвращаясь к предыдущему примеру, аренда — это значительные расходы. Партнер Б может покрывать различные другие расходы, но они могут не входить в общую сумму арендной платы, в результате чего партнеру А придется платить больше.

Имейте в виду, что переменные расходы, такие как продукты питания и коммунальные услуги, могут колебаться от месяца к месяцу, в отличие от арендной платы. Если вы выбрали именно этот метод, обязательно ежемесячно отслеживайте расходы, оплачиваемые партнером, отвечающим за переменные расходы. В конце месяца (или даже года) вы можете помириться с партнером, который заплатил арендную плату, и посмотреть, должен ли один партнер больше, чем другой.

В конце месяца (или даже года) вы можете помириться с партнером, который заплатил арендную плату, и посмотреть, должен ли один партнер больше, чем другой.

Разделите счета по доходам

Мало кто зарабатывает столько же, сколько их партнер. Следовательно, многие пары предпочитают делить счета пропорционально доходу каждого из партнеров.

Например, если партнер А зарабатывает 6 000 долларов в месяц, а партнер Б — 4 000 долларов в месяц, их общий доход составляет 10 000 долларов. Партнер А зарабатывает 60% от этой суммы, а партнер Б приносит 40%.

Теперь представьте, что их общие расходы составляют 4000 долларов. Партнер А покроет 60% этой суммы, что составляет 2400 долларов, а партнер Б заплатит оставшиеся 1600 долларов.

Финансовые советы для пар, переезжающих вместе

Вы скоро переезжаете к своей второй половинке? Следуйте этим рекомендациям и запретам при разделении счетов с партнером.

Как разделить счета

- Спланировать наихудший сценарий: Имейте план на случай, если вы столкнетесь с серьезными трудностями.

Что, если один из вас заболеет и не сможет работать? Или что, если вы расстанетесь, а у вас еще останется много месяцев аренды? Это означает, что вам, возможно, придется переехать или взять какой-то долг, если расходы станут неприемлемыми. Каков ваш план, если это произойдет?

Что, если один из вас заболеет и не сможет работать? Или что, если вы расстанетесь, а у вас еще останется много месяцев аренды? Это означает, что вам, возможно, придется переехать или взять какой-то долг, если расходы станут неприемлемыми. Каков ваш план, если это произойдет? - Рассмотрите возможность создания совместной учетной записи для общих расходов: Ведите отдельные учетные записи для личных расходов и откройте совместную учетную запись для упрощения совместных расходов. Вы можете использовать совместную кредитную карту, в идеале ту, которая приносит вознаграждение, а также совместный банковский счет для оплаты общих расходов.

Запрещается делить счета

- Не делиться имуществом: Всегда есть шанс, что ваши отношения испортятся в будущем. Это может привести к некоторым осложнениям при разделе активов, и один или оба партнера могут потерять активы, которые они заработали сами. Это включает в себя большие вещи, такие как совместная покупка автомобиля, а также более мелкие вещи, такие как совместная покупка мебели или предметов домашнего обихода.

Кому принадлежат эти активы, если отношения закончатся?

Кому принадлежат эти активы, если отношения закончатся? - Не оплачивайте счета, пока все соседи по комнате не внесут свой вклад: Рекомендуется подождать и оплатить общие счета, пока все соседи по комнате не оплатят свою часть. В противном случае это может привести к ситуации, когда один человек использует других, постоянно задерживая оплату или не платя вообще. Если проблема не будет форсирована с самого начала, вам, возможно, придется собирать все платежи, что никогда не бывает весело. Также подумайте о том, чтобы вести учет всех подтверждений платежей или квитанций. В случае просроченной оплаты соседи по комнате, которые не внесли взнос вовремя, несут ответственность за покрытие этой суммы.

Как парам разделить расходы, когда они женаты?

Когда вы впервые начнете жить вместе, вы, возможно, не решитесь объединить финансы, помимо общих расходов, таких как аренда и коммунальные услуги. Однако после того, как вы поженитесь или вступите в серьезные отношения, вы можете больше полагаться на совместные аккаунты. В совместных счетах, как правило, оба дохода депонируются на один общий банковский счет, и счета оплачиваются оттуда. Если вы создадите семью, вам также придется выяснить, как вы будете делить расходы на уход за детьми и долгосрочные цели, такие как средства на обучение в колледже.

В совместных счетах, как правило, оба дохода депонируются на один общий банковский счет, и счета оплачиваются оттуда. Если вы создадите семью, вам также придется выяснить, как вы будете делить расходы на уход за детьми и долгосрочные цели, такие как средства на обучение в колледже.

Тем не менее, некоторые пары по-прежнему предпочитают иметь отдельные личные банковские счета и делить счета по своему усмотрению.

В некоторых случаях пары могут заключить брачный договор, в просторечии известный как брачный договор. Этот юридический контракт может защитить активы, которые вы приносите в брак, если вы когда-либо разведетесь.

Арендная плата — самая большая статья расходов; как разделить

Арендная плата будет самым существенным счетом среди соседей по комнате. К счастью, вы можете разделить его несколькими способами.

Многие семьи из соображений простоты делят арендную плату поровну. Однако это может быть не самым справедливым исходом, если комнаты разного размера или не хватает парковочных мест для каждого соседа по комнате. Таким образом, некоторые домохозяйства рассчитывают арендную плату в зависимости от личного пространства (обычно спальни или других удобств), которое использует каждый человек.

Таким образом, некоторые домохозяйства рассчитывают арендную плату в зависимости от личного пространства (обычно спальни или других удобств), которое использует каждый человек.

Чтобы сделать это справедливо, подсчитайте площадь спальни каждого человека и сложите их вместе. Разделите площадь комнаты каждого человека на общую сумму и умножьте каждый результат на 100, чтобы получить процент. Умножьте каждый процент на общую арендную плату, чтобы найти долю каждого человека.

Независимо от того, какой метод вы выберете, разумно составить письменный документ для подписания с вашими соседями по комнате, в котором излагаются эти условия, также известный как соглашение с соседом по комнате.

Кроме того, вы можете выбрать одного человека, который будет заниматься исключительно арендодателем. Это лицо отвечает за передачу любой соответствующей информации или платежей между арендаторами и арендодателем.

Прочие семейные расходы, подлежащие разделению

Помимо крупных расходов, таких как квартплата и продукты, есть много других общих домашних расходов, которые необходимо учесть, прежде чем переехать к кому-либо.

Такие вещи, как:

- Гарантийный депозит

- Электрические и газовые

- Интернет

- Кабельные или потоковые услуги

- Ремонт

- Услуги по уборке

- Удаление мусора

- Парковка и транспорт

- Страхование арендатора

Заранее решите, как вы будете делить эти счета с соседями по комнате, чтобы не было сюрпризов, когда придет время платить.

В заключение

Съехать с кем-то — большой шаг, требующий некоторых неприятных, но важных разговоров. Заблаговременное планирование и открытое общение могут помочь избежать потенциальных ловушек, связанных с смешением денег и отношений.

Прежде чем совершить прыжок, тщательно обдумайте и задокументируйте методы, которые вы выбрали для разделения счетов. Это гарантирует, что каждый будет знать о своей справедливой доле, и никто не будет неясен в отношении своей ответственности.

Как разделить расходы с партнером ⮕ 5 способов сделать это

Гостевой пост от Мишель Дир из Tandem, приложения для пар, разделяющих расходы

Как разделить расходы с партнером

Временные рамки отношений коренным образом изменились, но финансовые продукты остались прежними; пары функционируют как одно домашнее хозяйство, но живут отдельной финансовой жизнью. Разделение расходов — это первый финансовый опыт в совместной жизни пары, и исторические методы, которые пары использовали, являются ручными и непрозрачными.

Разделение расходов — это первый финансовый опыт в совместной жизни пары, и исторические методы, которые пары использовали, являются ручными и непрозрачными.

Традиционно за первое свидание платит один человек (рыцарский). Второе свидание? Отлично. Третье свидание? Тяжело… Что происходит, когда вы начинаете чаще делить расходы, жить вместе или заводить домашнее животное со своим партнером?

Графика Tandem, данные Стэнфорда, 2017 г.

Что нужно знать перед тем, как жить вместе

Вам не нужно сильно присматриваться, чтобы увидеть, что сроки отношений меняются. Еще в 1960-х годах совместное проживание и свадьба были синонимами, и пары женились примерно через два года после знакомства. Перенесемся в сегодняшний день: пары встречаются в среднем два года, затем переезжают вместе, встречаются еще три с половиной года и 9 лет.0145, затем женятся (чтобы было ясно, брак — это не цель совместного проживания, а просто обмен статистикой!). Для тех, кто занимается математикой дома, парам требуется почти в ТРИ раза больше времени, чтобы пожениться, чем в предыдущие десятилетия. Это неплохая новость — на самом деле, некоторые могут возразить, что жить вместе до брака или без него имеет свои преимущества: такие вещи, как понимание забавных причуд вашего партнера, обучение тому, как лучше сообщать о совместных обязанностях, и разговоры о том, как расстаться. счета и доли расходов.

Для тех, кто занимается математикой дома, парам требуется почти в ТРИ раза больше времени, чтобы пожениться, чем в предыдущие десятилетия. Это неплохая новость — на самом деле, некоторые могут возразить, что жить вместе до брака или без него имеет свои преимущества: такие вещи, как понимание забавных причуд вашего партнера, обучение тому, как лучше сообщать о совместных обязанностях, и разговоры о том, как расстаться. счета и доли расходов.

Разделение расходов в отношениях

Иметь дело с деньгами в отношениях, независимо от стадии, не всегда весело, но необходимо. Прежде чем вы решите, какой метод распределения расходов лучше всего подходит для вас, необходимо найти ту же финансовую страницу, что и ваш партнер. Иногда это может принимать форму беседы один на один или обращения за советом к финансовому терапевту, такому как Линдси, если деньги обычно являются основной причиной разногласий между вами и вашим партнером, и вы хотите глубже понять свое финансовое поведение. . Управление эмоциональной стороной принятия финансовых решений имеет решающее значение для обеспечения долгосрочного успеха, поскольку вы и ваш партнер растете и принимаете решения вместе. Наконец, пары понимают, что это весело строить жизнь вместе. Наличие двух финансово подкованных людей значительно увеличивает ваши финансовые результаты как пары (а кто этого не хочет?).

. Управление эмоциональной стороной принятия финансовых решений имеет решающее значение для обеспечения долгосрочного успеха, поскольку вы и ваш партнер растете и принимаете решения вместе. Наконец, пары понимают, что это весело строить жизнь вместе. Наличие двух финансово подкованных людей значительно увеличивает ваши финансовые результаты как пары (а кто этого не хочет?).

Способы разделить расходы с вашим партнером

Хотя существует множество способов разделить счета и расходы с вашим партнером, в этом посте мы расскажем о двух наиболее распространенных. Метод 50/50 и метод, основанный на доходах, — это способы разделить расходы с вашим партнером.

Разделение расходов 50/50

Некоторым парам помогает провести черту посередине своих расходов и сделать так, чтобы каждый человек вносил 50% от суммы. Этот метод распределения расходов прост и прост. Каждый платит за половину всего. Плюсы: эгалитарная, теоретически, никаких споров о том, кто кому что должен, потому что все разделено пополам, работает хорошо, если у каждого человека одинаковый доход и одинаковый график. Минусы: не учитывает большие расхождения в доходах, различия в графиках / выходных, различия в том, на что каждый человек оценивает расходы, различия в долгах, таких как студенческие ссуды или медицинские долги.

Минусы: не учитывает большие расхождения в доходах, различия в графиках / выходных, различия в том, на что каждый человек оценивает расходы, различия в долгах, таких как студенческие ссуды или медицинские долги.

Разделение расходов на доходы

В этом методе расходы делятся на основе доходов каждого человека. Другими словами, каждый человек платит процент от каждого расхода, который определяется тем, сколько он зарабатывает. Например, партнер А зарабатывает 72 000 долларов, партнер Б — 55 000 долларов, они разделят расходы на 56 % и 44 % соответственно. Плюсы: каждый человек по-прежнему экономит на счетах, разделяя их, более справедливое распределение, чем разделение 50/50. Минусы: может быть сложно пересмотреть процентное разделение, это не работает, если кто-то работает на комиссионных или бонусах.

Способы перевода денег вашему партнеру

Теперь, когда вы рассказали о том, как разделить расходы, как именно вы справляетесь с этим? В этом разделе я расскажу о распространенных способах перевода денег вашему партнеру, а также о плюсах и минусах каждого варианта.

Venmo

Venmo отлично подходит для молодых пар. Один расход здесь, один расход там. Идея состоит в том, что парам не нужно делить каждый расход 50/50, один человек может взять счет, а затем «расходовать» часть счета своему партнеру, отправив запрос Venmo. Плюсы: простой, непринужденный и практически не требует обязательств. Минусы: может стать утомительным отправлять деньги туда и обратно, часто один партнер берет на себя больше ответственности за создание / отправку запросов Venmo.

Оплата по очереди

Поочередная оплата счетов, обедов и продуктов может подойти некоторым парам. Этот менталитет похож на фразу «все выровняется в стирке». Другими словами, пары чувствуют себя нормально, используя этот метод, зная, что иногда они будут брать большие расходы, а иногда — меньшие счета, и идея заключается в том, что со временем они сравняются. Плюсы: можно чувствовать себя эгалитарным, не нужно отслеживать каждый расход. Минусы: может вызвать негодование, если один из партнеров с большей вероятностью будет платить по счетам, может не работать для пар с разным уровнем дохода.

Минусы: может вызвать негодование, если один из партнеров с большей вероятностью будет платить по счетам, может не работать для пар с разным уровнем дохода.

Совместный расчетный счет

Наличие совместного расчетного счета как способа разделить расходы с вашим партнером — еще один вариант разделения расходов. Идея состоит в том, что часть зарплаты каждого человека поступает на общий счет, а общие расходы оплачиваются непосредственно с общего счета. Это можно сделать с помощью платежей дебетовой картой ИЛИ с помощью общей кредитной карты, привязанной к общему расчетному счету. Плюсы: легко оплачивать общие счета с общего счета, можно настроить автоматические депозиты из зарплаты. Минусы: больше предварительных обязательств по настройке. И не для того, чтобы быть депрессантом, но если отношения не складываются и у кого-то есть обида, они могут слить все, что есть на счете, и будут небольшие последствия.

Гибридное приложение для разделения расходов

Мой жених и я переехали в Хьюстон на работу сразу после окончания колледжа. Никто из нас не был знаком с городом (не говоря уже о том, чтобы иметь там друзей). Это были только мы. Как и у многих, обе наши работы требовали долгих часов, оставляя мало времени, чтобы побыть вместе в течение недели. Совместное проживание казалось наиболее практичным решением. Арендная плата, мебель, декор, продукты, проезд и другие расходы сразу же пришли на ум. Как бы мы справились со всеми этими расходами? Нам нужно было как можно быстрее создать удобное решение, такое как приложение для общих расходов.

Никто из нас не был знаком с городом (не говоря уже о том, чтобы иметь там друзей). Это были только мы. Как и у многих, обе наши работы требовали долгих часов, оставляя мало времени, чтобы побыть вместе в течение недели. Совместное проживание казалось наиболее практичным решением. Арендная плата, мебель, декор, продукты, проезд и другие расходы сразу же пришли на ум. Как бы мы справились со всеми этими расходами? Нам нужно было как можно быстрее создать удобное решение, такое как приложение для общих расходов.

После поиска мы не смогли его найти, поэтому решили открыть совместный текущий счет (в дополнение к нашим существующим текущим счетам). Мы не будем вносить зарплату на счет, вместо этого каждый из нас будет вносить определенную сумму каждый месяц. Кроме того, каждый из нас получил новую кредитную карту, которую мы использовали только для общих расходов. Эти карты будут оплачиваться из нашего общего счета. Нам пришлось пойти в физическое отделение, чтобы подать заявку на учетную запись, И каждый подал заявку на ДОПОЛНИТЕЛЬНУЮ кредитную карту.

Приложение Tandem Shared Expenses

Стало очевидным, что нам нужно взять то, что дает наш гибридный метод, и сделать это лучше, и так родился Tandem. Tandem — это приложение для совместных расходов iOS, созданное парами, которые чувствовали боль. Они считали, что должен быть лучший способ разделить расходы со своими партнерами и даже больше — иметь возможность автоматизировать это, используя все ваши существующие учетные записи, чтобы вам никогда не приходилось снова отправлять неудобный запрос Venmo. Вот как это работает:

Будьте непринужденными — Tandem автоматизирует и заменяет Venmo или электронные таблицы, которые люди уже используют, с уже имеющимися счетами расходов. Просто привяжите свои кредитные/дебетовые карты, и вы сможете видеть все свои расходы прямо в приложении (примечание: ваш партнер увидит их , а не ).

Избавьтесь от переписки — Tandem позволяет разделить список расходов одним движением (так же, как вы это делаете с электронной почтой).

Все расходы, которые вы решите разделить, будут отображаться на главном экране Tandem, к которому у вас и вашего партнера есть доступ. Tandem подсчитывает общий итог того, кто кому должен, который корректируется в режиме реального времени на основе того, что каждый из вас поделил друг с другом. Затем вы можете платить друг другу, когда захотите, из приложения.

Все расходы, которые вы решите разделить, будут отображаться на главном экране Tandem, к которому у вас и вашего партнера есть доступ. Tandem подсчитывает общий итог того, кто кому должен, который корректируется в режиме реального времени на основе того, что каждый из вас поделил друг с другом. Затем вы можете платить друг другу, когда захотите, из приложения.Индивидуальный номер для каждых отношений — не все пары делят вещи 50/50, Tandem позволяет разделить расходы в соотношении, наиболее подходящем для ваших отношений.

Автоматизировать — вы можете автоматизировать расходы, которые вы всегда делите со своим партнером (например, арендная плата или Netflix). Приложение отследит, когда эти расходы окупятся, и разделит их для вас, так что вам никогда не придется об этом беспокоиться.

Управлять деньгами не всегда весело, но необходимо. Вопрос не в том, должны ли вы с этим справляться, а как вы с этим справляетесь.