Правило 4 конвертов бюджета: Правило четырех конвертов

Фокус с конвертами: как развить привычку вести бюджет

Базовые правила ведения бюджета могут показаться простыми. Но приучить себя к ним на практике бывает сложно. Финансовый консультант Игорь Файнман поделился собственным способом развить привычку контроля расходов

Фото: «РБК Инвестиции»

Только 12% российских семей ведут бюджет. Такие цифры прозвучали на V Всероссийском конгрессе волонтеров финансового просвещения. Отсутствие привычки заниматься бюджетом больно ударило по нам в марте 2020 года — когда объявили карантин, оказалось, что у большинства из нас нет не то что накоплений, а элементарной «заначки» на черный день. И когда этот день наступил, выяснилось, что тратить нечего.

Игорь Файнман — финансовый консультант, эксперт в области инвестиций и управления частным капиталом, квалифицированный инвестор на российских и мировых финансовых площадках, автор проекта «Файнманомика».

В исследовании «Академии финансов и биржи» на тему «Почему вы не ведете семейный бюджет» самыми популярными ответами респондентов были:

www. adv.rbc.ru

adv.rbc.ru

- «Это удел богатых. Мне пока нечего учитывать. Вот разбогатею и заведу семейного бухгалтера»

- «Это сложно и скучно. Мы пробовали, но через месяц бросили»

Первый аргумент — ошибка. Если вы разбогатели сами, а не стали счастливым обладателем наследства, то скорее всего вас привел к этому именно контроль над своими финансами и правильное их распределение.

К сожалению большинство путают причину и следствие: они оценивают итог состоятельных людей, а не смотрят на путь достижения этого богатства. Состоятельные люди стали такими именно потому, что в свое время начали вести систему учета личных доходов и расходов, которая в конечном итоге и позволила им сформировать личный капитал. А уже личный капитал дал тот самый волшебный толчок вверх.

А вот второй аргумент — вести бюджет сложно и скучно — имеет право на существование. Загружая варианты мобильной домашней бухгалтерии, порой понимаешь, что разобраться в этом под силу только финансовому советнику. И даже начав заполнять сложные таблички, через неделю скорее всего бросишь — никому не хочется вести учет купленной чашки кофе или шоколадки из супермаркета.

И даже начав заполнять сложные таблички, через неделю скорее всего бросишь — никому не хочется вести учет купленной чашки кофе или шоколадки из супермаркета.

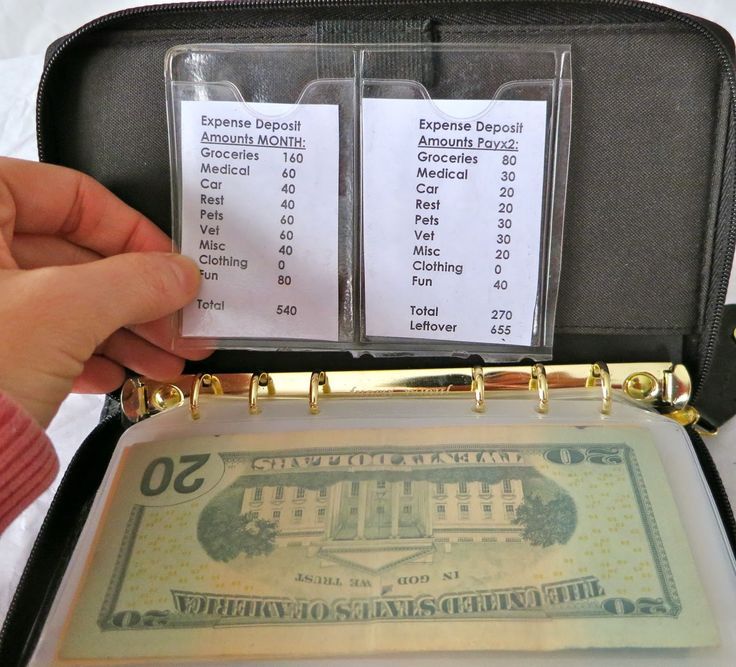

Но есть простой и проверенный способ домашней бухгалтерии от наших дедушек и бабушек, несправедливо забытый современным миром. Чтобы им воспользоваться вам нужно купить пять обычных белых конвертов. Вот и вся инвестиция.

В день заработной платы приносим деньги домой. Вычитаем ежемесячные обязательные расходы: коммунальные платежи, оплату садика или школы для детей, банковские кредиты и прочие формы займов. Эти платежи нужно провести утром следующего дня, пока деньги не разбежались по углам. А вот оставшуюся сумму раскладываем по четырем конвертам.

Как вы думаете, почему именно по четырем? Все правильно: четыре недели одного месяца. Три конверта заклеиваем и убираем в тумбочку, а деньги из первого конверта начинаем тратить на свои нужды: продукты, транспортные услуги, одежду, косметику и так далее. Кстати, если к субботе запасы конверта истощились — терпим и только в понедельник распаковываем следующий конверт.

Кстати, если к субботе запасы конверта истощились — терпим и только в понедельник распаковываем следующий конверт.

Остался излишек? Как раз для этих целей мы заводим пятый конверт для непредвиденных расходов. Назовем его «Заначка» и уберем в него излишки, которые образуются в течении недели.

Вот такой нехитрый способ начать вести семейную бухгалтерию. Что он даст в будущем?

Во-первых, вы получите практические навыки ведения семейного бюджета и станете более дисциплинированными. Искусственно ограниченный денежный ресурс в течении недели позволит внимательнее относиться к тратам, что в конечном итоге приведет к выработке правильных финансовых привычек. Первое время будет не комфортно, зато по окончанию месяца, увидев реальный результат, вы оцените простоту и эффективность метода.

Во-вторых, у вас сократится количество эмоциональных покупок и деньги перестанут утекать сквозь пальцы. По опыту своих клиентов скажу, что простая домашняя бухгалтерия сокращает количество покупаемого бесполезного хлама, что экономит деньги на отпуск или прочие полезные статьи расходов.

По опыту своих клиентов скажу, что простая домашняя бухгалтерия сокращает количество покупаемого бесполезного хлама, что экономит деньги на отпуск или прочие полезные статьи расходов.

В-третьих, благодаря финансовой дисциплине у вас постепенно начнет снижаться кредитная нагрузка. Ведь кредиты — это лишь конечное звено одной цепи: мы не считаем деньги — возникает спонтанное желание — мы берем займ. Если убрать первое звено, исчезнет и последнее. Однажды проснувшись без кредитов, вы поймете, что работать можно не на банк, а на себя.

И последнее: у вас гарантированно появится уверенность в завтрашнем дне. Ведь запечатанные три конверта обеспечат вам существование до следующей зарплаты. А конверт с непредвиденными расходами поможет не только немного инвестировать, но иногда и тратить деньги на свои удовольствия.

Скептики воскликнут: хранить деньги дома опасно и вообще зарплату люди давно получают на банковскую карту. Хорошо, есть решение — субсчета в любимом банке. Все то же самое, но онлайн: открываете пять субсчетов и перераспределяете полученную зарплату между четырьмя (не забудьте вычесть обязательные платежи). Пятый субсчет называем «непредвиденные расходы» и отправляем туда сумму, которая остается к концу каждой недели. Если накопится значительная сумма, ее можно убрать на банковский депозит или вложить в

Все то же самое, но онлайн: открываете пять субсчетов и перераспределяете полученную зарплату между четырьмя (не забудьте вычесть обязательные платежи). Пятый субсчет называем «непредвиденные расходы» и отправляем туда сумму, которая остается к концу каждой недели. Если накопится значительная сумма, ее можно убрать на банковский депозит или вложить в

облигации

.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Выпускать облигации могут как государства, так и частные компании.

Автор

Игорь Файнман специально для РБК Quote

Правило 4 конвертов для планирования и экономии бюджета

Автор:

Главный редактор

·

13.02.2019

Легче спланировать маленькую революцию, чем семейный бюджет. Что же делать, чтобы не оказываться в жопе раз за разом? Можно использовать правило 4 конвертов. Способ простой и доступный. Привлекает сразу то, что можно каждый день не тратить время на учет финансовых потоков. Также не распределяются категории расходов. Все, что требуется: раз в месяц потратить четверть часа.

СОДЕРЖАНИЕ:

- Кому подходит правило 4 конвертов?

- Как работает данный метод?

- 4 примера на конкретных цифрах

- Резюме

Кому подходит данный метод

Эта метода актуальна для любого человека, который ежемесячно получает заработную плату, имеет потребность в контроле финансов. Особенно она актуальна для таких категорий:

Особенно она актуальна для таких категорий:

- Тратить получается больше, чем зарабатывать.

- Неразумность трат, как результат, появление долгов.

- Неравномерность трат. Большинство средств растрачивается в первую неделю.

- Желание достигнуть серьезных финансовых целей без приложения усилий.

- Стремление к рациональному использованию денег.

- Правило подходит почти любому человека, желающему спланировать бюджет, так как:

- Расход не рассматривается тотально. Когда приходится считать все траты, начиная с хлеба, заканчивая туалетной бумагой, это занимает время и откровенно раздражает.

- Можно не забивать голову массой ненужной информации.

- Со временем сбережения получаются более существенными, чем планировалось.

- Происходит стабилизация расходов.

Как это работает

Система простая и интуитивно понятная. Алгоритм таков:

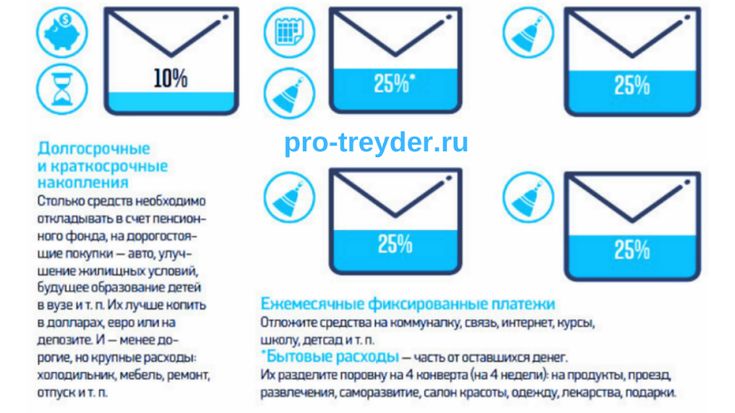

- Определить общий семейный доход.

- Отложить 10% от дохода в так «семейный резервный фонд».

- Из оставшейся суммы, вычесть ежемесячные траты (ипотека / садик / и т.д.)

- Оставшуюся сумму после вычета ежемесячных трат, разделить поровну на 4 конверта

Каждый конверт соответствует 1 неделе. 4 конверта = 4 недели. Один из ключевых секретов системы – нельзя тратить деньги из следующего конверта, пока не началась новая неделя

Примеры ежемесячных трат:

- Кредиты / ипотека / другие долговые обязательства

- Оплата коммунальных услуг

- Взносы в детский сад / школу / детские образовательные кружки

- Услуги мобильной связи / интернета / TV

По итогу манипуляций определяется сумма, которую можно без опасений тратить за неделю. Остальные деньги неприкосновенны. Формула следующая:

Конверт = (общий доход за месяц – 10% от него – регулярные траты – накопления) : 4,3

Метод простой, и это уже немного указывает на его гениальность, так как:

- Формируются резервы и сбережения.

- Не образуется долг, так как постоянные расходы оплачиваются.

- При экономном расходовании, поощрение незапланированными тратами.

- Упрощение постановки финансовых целей.

- Эффективно учитываются поставленные цели.

- Сумма недельного бюджета определяется просто и эффективно.

- Не анализируются бесполезные данные.

- Появляется стимул для создания и пополнения резервного фонда.

- Вырабатываются здоровые финансовые привычки.

Может показаться, что само ознакомление с правилом подарит счастье. Однако, стоит помнить, что остановка бесконтрольной траты денег – это всегда боль и страдания.

Правило 4 конвертов – это не классический подсчет трат. Фиксация трат не помогает планировать бюджет, она только констатирует, сколько денег потрачено.

Неделя может закончиться, а неиспользованные средства – остаться. Их можно и нужно тратить по собственному усмотрению:

- Потратить на развлечения без угрызений совести.

- Отложить.

- Добавить в конверт для следующей недели.

Система предполагает, что при возникающих тратах, превышающих имеющуюся сумму в конверте, недостачу следует брать из Резервного фонда. Также можно завести конверт, специально ориентированный на непредвиденные расходы и накопления (это видно по формуле). Просто определите для себя удобную дополнительную сумму, прибавляя ее к постоянным расходам. Если в текущем месяце она не была потрачена, то продолжайте аккумулировать средства.

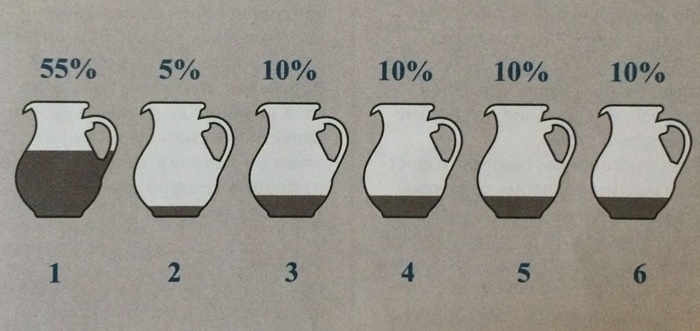

4 примера на конкретных цифрах

1 шаг — считаем доход семьи со всех источников

2 шаг — откладываем 10% от семейного дохода в резеры

3 шаг — из оставшейся суммы мы вычитаем постоянные расходы

4 шаг — после вычета расходов, оставшуюся сумму делим на 4 конверта

Пример таблицы за 1 год (можно строить прогнозы по накоплениям)

Другие примеры

Пример №1

- Ежемесячный доход — $1000.

- 10% в Резервный Фонд – это $100/мес.

- Подсчет постоянных расходов – допустим $300.

- В конверт для непредвиденных расходов кладем часть — $150.

- Оставшуюся сумму в $450 следует распределить по 4 конвертам. Лимит на неделю составляет 105 долларов, а на оставшиеся дни в «маленький конвертик» можно отложить около $30.

Пример №2

- Ежемесячный доход — $1500.

- 10% в Резервный Фонд – $150/мес.

- Подсчет постоянных расходов – в пределах $420.

- В конверт для непредвиденных расходов кладем часть — $200.

- Оставшуюся сумму в $730 следует распределить по 4 конвертам. Лимит на неделю составляет примерно 180 долларов.

Пример №3

- Ежемесячный доход — $2500.

- 10% в Резерв – $250/мес.

- Регулярные обязательные расходы – $600.

- Для непредвиденных расходов — $300.

- Остаток в $1450 распределяем по неделям (по $360).

Подводя итоги

Система конвертов имеет массу вариаций. Неважно, сколько будет конвертов, главное, что в них просто ориентироваться, эффективность доказана на практике. После внедрения:

Неважно, сколько будет конвертов, главное, что в них просто ориентироваться, эффективность доказана на практике. После внедрения:

- Нет желания и предпосылок, чтобы залезать в долговые обязательства.

- Канут в Лету просрочки по кредитам.

- Появится способность обдумывать покупки.

- Потребности оптимизируются с бюджетом.

- Получится начать делать накопления.

- Навык ведения личного бюджета.

- Достижение поставленных финансовых целей.

Метода помогает не тратить сумму, больше допустимой, так как:

- Вы начнете четко понимать, на что идет расход, куда уходят деньги. Многие россияне считают регулярные траты необходимым злом, поэтому особенно их не считают. Что уж говорить о социальных обязательствах (покупка презентов на праздники, походы в кафе и рестораны, оплата членства в клубах и многое другое)? Вы увидите реальные цифры.

- Усмирение своих слабостей. Мы хотим быть, как все, и даже лучше. Нередко мы ходим в дорогие рестораны, чтобы показаться успешным.

Покупаем в кредит машину, попадая в кабалу на годы… Избыточные траты – это всегда превышение финансовых возможностей. Помните, что это совсем не маленькая жизненная радость (размер может быть разным) становится привычкой, делая вас заложником собственных трат.

Покупаем в кредит машину, попадая в кабалу на годы… Избыточные траты – это всегда превышение финансовых возможностей. Помните, что это совсем не маленькая жизненная радость (размер может быть разным) становится привычкой, делая вас заложником собственных трат. - Уверенность, что скоро вы заработаете больше и со всем справитесь, перестает руководить покупками. Большинство должников свято верят, что скоро свершится то, чего они так ждут – заработок большой суммы денег. Тогда-то они расплатятся со всеми своими долгами. Ожидание счастья – это неплохо, но не стоит делить то, чего пока нет, ведь деньги тратятся уже сегодня!

Метод 4 конвертов может превратиться в метод «любая цифра» конвертов. Например, если их 12, то можно распланировать траты на целый год. Главное – понять суть.

Метод 4 конвертов – технология, которая доступна каждому. Ее можно вести в блокноте, на компьютере, в специализированном сервисе. В результате вы:

В результате вы:

- Не будете тратить больше, чем заработали.

- Увидите «врага» (свои траты) в лицо.

- Получите навык управления личным/семейным бюджетом.

- Будете экономить средства и контролировать расходы.

- Научитесь эффективно жить в потребительском обществе.

- Будете позволять себе крупные покупки.

- Станете уверены в своем финансовом положении совсем скоро.

Хочешь зарабатывать больше?

Сделай первый шаг к пассивному доходу, прочитай новую статью «5 лучших инструментов пассивного заработка с доходом от 20 000 в месяц«.

Время чтения всего 2 минуты!

Остерегайтесь мелких и напрасных расходов, ибо маленькая течь может потопить большой корабль.

Бенджамин Франклин

Читайте также:

Как использовать метод составления бюджета с конвертами

Метод составления бюджета с конвертами предлагает вам распределить денежные средства по отдельным конвертам на основе плана расходов, который вы создаете заранее. Вы можете оплачивать ипотеку, коммунальные услуги и другие регулярные счета с помощью другой формы оплаты, но вы будете полагаться на наличные деньги в конвертах — или их цифровой эквивалент — для оплаты дискреционных расходов, таких как продукты, бензин и развлечения.

Вы можете оплачивать ипотеку, коммунальные услуги и другие регулярные счета с помощью другой формы оплаты, но вы будете полагаться на наличные деньги в конвертах — или их цифровой эквивалент — для оплаты дискреционных расходов, таких как продукты, бензин и развлечения.

В чем преимущество составления бюджета в конвертах? По словам финансового тренера Стивена Донована, управление капиталом на 80 процентов состоит из психологии и только на 20 процентов из математики. Итак, основная идея состоит в том, чтобы помочь пользователям выработать положительные финансовые привычки.

«Наши глаза видят деньги, выходящие из конверта, и мысленно понимаем, что деньги не вернутся в наши кошельки или кошельки», — говорит Донован. «Мы действительно чувствуем, как деньги покидают нас».

Это сильно отличается от дебетовой или кредитной карты, говорит он, поскольку вы не видите, как деньги уходят из вашего владения, и вы можете не осознавать влияние своих расходов до более позднего времени.

Как работает конвертное бюджетирование?

Метод составления бюджета в виде конверта предлагает вам сесть и составить план расходов, который соответствует вашему доходу, покрывая при этом все ваши регулярные счета и предполагаемые расходы. Также обратите внимание, что вы можете использовать приложение для составления бюджета для создания цифровых конвертов. Так обстоит дело с Qube Money, приложением, которое позволяет вам использовать метод составления бюджета конверта на вашем смартфоне благодаря цифровым конвертам или «qubes».

Эмили Гай Биркен, автор книги «Покончим с финансовым стрессом сейчас», считает, что составление бюджета в конвертах — один из самых «интуитивных» способов управления денежными средствами до расходов — главным образом потому, что вам нужно заранее продумать свои финансовые потребности на месяц. И хотя этот метод составления бюджета требует больше предварительной работы, конечный результат требует меньше математики после того, как ваш бюджет конверта настроен и ваши конверты заполнены.

«Вы поставили себе барьеры вокруг своих расходов, поэтому вам не нужно постоянно пытаться отслеживать свои деньги в голове или постоянно пытаться оправиться от непреднамеренного перерасхода», — говорит Гай Биркен.

Если вы заинтересованы в составлении бюджета на конвертах с использованием бумажных конвертов и наличных денег, вот основные шаги, которые вам необходимо предпринять.

Шаг 1. Просмотрите свои текущие расходы

Боб Лотич, основатель SeedTime Money, говорит, что первый шаг, который вы должны сделать, — это просмотреть свои текущие счета и то, как вы тратите деньги прямо сейчас. Таким образом, вы можете получить оценку своих текущих фиксированных расходов (ипотека, коммунальные услуги, страхование и т. д.), а также сколько вы тратите по разным категориям.

Если вы уже отслеживаете свои расходы, эта часть будет легкой. Если нет, вы можете открыть свой онлайн-банкинг и сделать все возможное, чтобы классифицировать свои расходы за последние три месяца.

«Как только вы это сделаете, у вас будет лучшее представление о том, сколько денег нужно выделить на каждую категорию в будущем», — говорит Лотич.

Шаг 2. Установите категории и лимиты

Как только вы получите представление о том, сколько вы тратите каждый месяц, вы захотите определить, какие области нужно сократить. Возможно, вы переплачиваете за услуги по подписке или тратите намного больше, чем думали, когда совершаете покупки в Интернете. В любом случае вы захотите установить лимиты для основных категорий, которые вы тратите каждый месяц.

Вот пример того, как может выглядеть ваш письменный бюджет, если ваша зарплата на руки составляет 4000 долларов в месяц:

- Ипотека: 1100 долларов в месяц

- Оплата автомобиля: 350 долларов США в месяц

- Счета по кредитной карте: 200 долларов США в месяц

- Страховка: 200 долларов в месяц

- Коммунальные услуги: 300 долларов США в месяц

- Бакалея: 700 долларов в месяц

- Газ: 150 долларов в месяц

- Развлечения: 150 долларов в месяц

- Средства личной гигиены (косметика, туалетные принадлежности и т.

д.): 35 долларов США в месяц

д.): 35 долларов США в месяц - Товары для дома: 80 долларов в месяц

- Питание вне дома: 100 долларов в месяц

- Одежда: 70 долларов в месяц

- Разное: $200

- Перевод на сбережения: $365

Итого: $4,000

Шаг 3: Выясните, сколько наличных нужно снять

Как только вы выполните последний шаг, Лотич говорит, что вам просто нужно выяснить, сколько наличных нужно снять. По его мнению, когда вы только начинаете составлять бюджет конвертов, вам следует стараться платить наличными за любую категорию покупок, которую вы можете. Тем не менее, гораздо практичнее ежемесячно оплачивать определенные счета онлайн, например, счет за мобильный телефон, ипотеку, страхование автомобиля и счета за коммунальные услуги.

Используя приведенный выше пример, вы, вероятно, планируете оплачивать следующие счета через Интернет:

- Ипотека: 1100 долларов США в месяц

- Оплата автомобиля: 350 долларов США в месяц

- Счета по кредитной карте: 200 долларов США в месяц

- Страховка: 200 долларов в месяц

- Коммунальные услуги: 300 долларов США в месяц

- Перевод на сбережения: $365

Итого: 2515 долларов

Оттуда вы должны снять 1485 долларов для оплаты следующих счетов, которые вы можете оплатить наличными:

- Продовольственные товары: 700 долларов США в месяц

- Газ: 150 долларов в месяц

- Развлечения: 150 долларов в месяц

- Личный уход (косметика, туалетные принадлежности и т.

д.): 35 долларов в месяц

д.): 35 долларов в месяц - Товары для дома: 80 долларов в месяц

- Питание вне дома: 100 долларов в месяц

- Одежда: 70 долларов в месяц

- Разное: $200

Итого: 1485 долл. США

Шаг 4. Наполните конверты и тратьте средства из конвертов, пока они не закончатся. Вы также промаркируете каждый конверт, чтобы знать, для чего предназначены наличные внутри, будь то «продукты», «рестораны» или «транспорт».

Харрин Фриман, финансовый эксперт и основатель H.E. Freeman Enterprise говорит, что отсюда легко вести бюджетирование конвертов — по крайней мере, пока это не так. Все, что вам нужно сделать, это использовать наличные деньги в каждом конверте для соответствующих покупок в течение месяца, уделяя особое внимание тому, чтобы ваши деньги остались в прошлом.

Если вы не зарабатываете деньги в последний раз, тогда все становится не так. «Когда конверт пуст, вы больше не можете тратить деньги в этой категории», — говорит Фримен.

Лотич говорит, что для того, чтобы составление бюджета с конвертами работало, вы должны отказаться от расходов в этой категории на оставшуюся часть месяца, а не тратить деньги в любом случае и позволить им работать само собой.

«Если вы хотите пойти в кино, но понимаете, что ваш конверт с развлечениями пуст, это не значит, что вы воруете из своего конверта с едой», — говорит он. Это означает, что вы можете остаться дома и почитать книгу или поиграть в настольные игры с друзьями».

Шаг 5: повторите

После того, как вы закончите свой первый месяц составления бюджета конверта, вы, вероятно, захотите настроить свои категории, чтобы они лучше соответствовали вашим расходам. Возможно, вы обнаружили, что некоторые покупки неудобно оплачивать наличными, или, возможно, вам нужно гораздо больше денег на продукты, чем вы думали, в результате чего вам пришлось сократить расходы в другой категории.

В любом случае, вы должны ожидать улучшения с каждым месяцем, когда вы используете конвертированное бюджетирование. Со временем вы должны привыкнуть к тому, сколько вам нужно потратить и как справляться, когда у вас заканчиваются деньги до конца месяца.

Со временем вы должны привыкнуть к тому, сколько вам нужно потратить и как справляться, когда у вас заканчиваются деньги до конца месяца.

Плюсы и минусы системы

Несмотря на то, что метод составления бюджета конвертов может быть полезен, последовательность является ключевым моментом, говорит Гай Биркен. Если вам трудно предпринимать последовательные действия со своими финансами, то, возможно, процесс составления бюджета в конвертах может стать настоящим провалом в вашей жизни.

В любом случае, прочтите плюсы и минусы составления бюджета в конвертах и спросите себя, считаете ли вы, что этот метод составления бюджета может помочь вам встать на правильный путь. Если вы считаете, что можете сэкономить деньги и стать более преднамеренным, используя наличные вместо кредитных или дебетовых карт, то, возможно, стоит попробовать составление бюджета в конвертах.

|

|

|

|

|

|

|

|

|

Подробнее:

- Лучшие приложения для ведения бюджета, которые сделают ваш смартфон лучшим другом вашего кошелька

- Способы сэкономить при ограниченном бюджете

- Лучшие приложения для экономии денег

Бюджетирование в конвертах: как это работает и почему оно может быть идеальным для вас

Вы решили пересмотреть свои финансы только для того, чтобы вернуться к старым привычкам? Вы замечаете, что даже если вы устанавливаете лимиты, соблазн перерасхода сохраняется?

Возможно, вам нужно попробовать что-то новое.

Бюджетирование в конвертах — это простой метод создания бюджета и его соблюдения. Она отличается от других систем бюджетирования тем, что использует старомодный практичный подход к управлению деньгами. Все, что вам нужно, это конверты и наличные деньги, и в сегодняшнюю современную эпоху возвращение к основам может быть как освежающим, так и эффективным.

Заинтересованы? Вот как это работает и почему вы должны попробовать.

Что такое пакетное бюджетирование?

Система бюджетирования конвертов отслеживает поток доходов и расходов. Вы кладете деньги в конверты, чтобы отслеживать сумму денег, которую вы тратите в различных категориях расходов каждый месяц. В конце месяца просто проверьте каждый конверт, чтобы узнать, как вы это сделали. Дополнительные деньги означают, что вы уложились в бюджет.

Это разумная идея — использовать пакетный бюджет для отслеживания расходов, которые обычно обходятся в кругленькую сумму. Подумайте о своем текущем бюджете. Есть ли категория, на которую вы постоянно переплачиваете? Ужинать вне дома? Развлечение? Одежда? Положитесь на строгий метод оплаты только наличными в системе конвертов, чтобы пересмотреть свой бюджет.

Есть ли категория, на которую вы постоянно переплачиваете? Ужинать вне дома? Развлечение? Одежда? Положитесь на строгий метод оплаты только наличными в системе конвертов, чтобы пересмотреть свой бюджет.

Как работает конвертное бюджетирование?

Основная причина, по которой мы перерасходуем деньги, связана с отсутствием импульсивного контроля. Часто никто не заставляет нас нести ответственность за лимиты расходов, кроме нас самих. Система бюджетирования конвертов может помочь. Это еще один финансовый инструмент в вашем арсенале, который поможет вам создать разумный бюджет и придерживаться его.

Вот пошаговое объяснение того, как начать:

Шаг № 1: Определитесь с категориями расходов

Выберите, какие категории расходов вы хотите включить в процесс бюджетирования. Определите ежемесячные расходы, которые лучше всего работают с наличными. Это означает, что они еще не настроены на автоматический план платежей. Вот несколько вариантов:

- Бакалея

- Питание вне дома

- Развлечения

- Газ или общественный транспорт

- Одежда, средства по уходу за волосами или косметика

Шаг 2. Определите лимит расходов

Определите лимит расходов

Определите лимит расходов для каждой категории расходов, выбранной на шаге 1. Просмотрите счета за последний месяц, выписки по кредитным картам и квитанции, чтобы определить реальную сумму для каждого из них. расход. Выделите только сумму, необходимую для каждого конверта, и ничего больше. Например, если вы хотите сократить бюджет на развлечения, поставьте реальную цель, возможно, на 20 долларов меньше, чем обычно.

Определите количество банкнот и номиналов, необходимых для каждой из категорий. Затем сложите эту сумму, чтобы узнать общую сумму. Исследователи говорят, что наличие наличных денег крупного номинала снижает желание легкомысленно тратить деньги. В этом есть смысл — подумайте, как заманчиво потратить наличные, когда у вас есть несколько однодолларовых купюр. Учитывайте это, когда будете снимать деньги за конверты.

Шаг № 3: Разделите свой доход и положите наличные в конверты

Выберите конверт или аналогичную емкость для хранения долларов и центов по каждой категории расходов, указанной в Шаге № 1. Промаркируйте конверты. Каждый раз, когда вы получаете зарплату, снимайте наличные в своем финансовом учреждении. Снимите всю сумму наличными, указанную в шаге № 2. Заполните каждый конверт нужной суммой наличными, чтобы не выходить за лимит расходов.

Промаркируйте конверты. Каждый раз, когда вы получаете зарплату, снимайте наличные в своем финансовом учреждении. Снимите всю сумму наличными, указанную в шаге № 2. Заполните каждый конверт нужной суммой наличными, чтобы не выходить за лимит расходов.

Например, ваша разбивка может выглядеть так:

- 200 долларов на конверт с бюджетом на продукты

- 80 долларов США для конверта с бюджетом на общественный транспорт

- 50 долларов в конверте с бюджетом на развлечения

Теперь каждый раз, когда вы выходите из дома, чтобы совершить покупку, не забудьте взять с собой соответствующий конверт для расходов. Если у вас осталось 100 долларов в конверте с бюджетом на продукты, то ваша корзина не должна превышать 100 долларов. Если это так, выньте товары из корзины или найдите более дешевые альтернативы, чтобы не выйти за рамки бюджета. Примените эту стратегию к каждой из ваших категорий расходов.

Используйте наличные деньги только из правильного конверта для каждой категории расходов. Сделайте еще один шаг, удалив свои дебетовые и кредитные карты из своего кошелька. Таким образом, вы вынуждены полагаться на наличные деньги, которые вы носите.

Сделайте еще один шаг, удалив свои дебетовые и кредитные карты из своего кошелька. Таким образом, вы вынуждены полагаться на наличные деньги, которые вы носите.

Шаг № 4: Учет покупок в Интернете

Бюджетирование в конвертах лучше всего работает, когда вы тратите деньги лично. Это означает, что вы идете в физический магазин и обмениваетесь наличными с продавцом.

Когда вы совершаете онлайн-покупки, это усложняет задачу, но все же выполнимо.

Напишите сумму, которую вы заложили в бюджет, на внешней стороне каждого конверта. Обновите это число, чтобы отразить текущую сумму наличных в конверте. Сократите число, когда вы тратите наличные. Обратитесь к этой обновленной общей сумме, прежде чем покупать товар в Интернете. Убедитесь, что вы не тратите в Интернете больше суммы, указанной на конверте. Совершив покупку в Интернете, обновите сумму на конверте и выньте наличные из конверта — так же, как при личной транзакции. Внесите эти деньги обратно на свой банковский счет.

Шаг № 5: Не тратьте деньги, когда ваш конверт пуст

Самое важное правило системы составления бюджета в конвертах таково: когда ваши деньги заканчиваются, они пропадают. Не навсегда — только до следующего месяца.

Кроме того, убедитесь, что вы не берете наличные в других конвертах. Заманчиво перетасовать деньги между конвертами, чтобы финансировать одну категорию из другой. Но это сводит на нет всю цель. Помните, почему вы должны придерживаться правил — взять под контроль безрассудные траты и создать новую систему бюджетирования.

Если у вас заканчиваются наличные до конца месяца, найдите творческий способ растянуть свои деньги. Вместо того, чтобы ужинать вне дома, приготовьте еду. Вместо того, чтобы покупать билет в кино, возьмите напрокат бесплатный фильм дома.

Это может быть трудно, но держись. Система составления бюджета в конвертах изменит ваши привычки к плохим расходам. Но только если вы обязуетесь не разорять свой бюджет.

Шаг № 6: Перераспределите оставшиеся деньги

У вас остались наличные на конец месяца? Замечательно! Вы пришли в рамках бюджета. Вознаградите ваш труд разумным вознаграждением — не увлекайтесь.

Другой вариант — перераспределить оставшиеся деньги. Сверните его в конверт на следующий месяц, чтобы создать очень большой бюджет. Используйте дополнительные деньги, чтобы погасить долг. Или подумайте о том, чтобы сэкономить дополнительные деньги или инвестировать их. Все это хорошие варианты, которые в долгосрочной перспективе укрепят ваше финансовое здоровье.

Подходит ли мне составление бюджета конверта?

У системы составления бюджета конвертов есть две сильные стороны:

- Во-первых, это простой метод составления бюджета. Положите заранее оговоренную сумму денег в конверт. Используйте только наличные в течение месяца для оплаты счетов по каждой категории расходов. Легко, верно?

- Во-вторых, перерасходовать невозможно, пока соблюдаешь правила.

Используйте наличные только из соответствующего конверта расходов. Никаких расходов на развлечения в продуктовом фонде. Как только деньги закончатся, все. Это отличный вариант для людей, которым нужна проверка на практике, когда речь идет о перерасходе средств и росте долга.

Используйте наличные только из соответствующего конверта расходов. Никаких расходов на развлечения в продуктовом фонде. Как только деньги закончатся, все. Это отличный вариант для людей, которым нужна проверка на практике, когда речь идет о перерасходе средств и росте долга.

Вот другие плюсы и минусы составления бюджета в конвертах.

Плюсы

- Простота. Это простая система, которая не зависит от приложений, математики или онлайн-банкинга.

- Экспериментальный. Это лучше всего подходит для визуалов и кинетических учеников. По сравнению с кредитными картами обращение с наличными в конверте — это ощутимый опыт обучения.

- Тратьте меньше. Он опирается на ограниченное количество наличных денег, что ограничивает перерасход средств и долги.

- Дисциплина. Это способствует дисциплине, чтобы ограничить расходы сверх наличных денег в каждом конверте. Это создает ответственность и улучшает долгосрочные финансовые привычки.

Минусы

- Хитрый. Если вы должны учитывать онлайн-расходы или автоматическую оплату счетов, то может быть сложнее придерживаться того, чтобы тратить только деньги в конвертах.

- Дисциплина. Он опирается на высокий уровень дисциплины и самоотчетности, иначе метод не сработает.

- Безопасность. Если вы носите с собой наличные деньги, будьте осторожны, чтобы они не были утеряны или украдены.

Дополнительные советы, как заставить это работать

Мы поговорили с Ларри Даффани, финансовым консультантом Raising Hope, о его предложениях по использованию системы бюджетирования конвертов.

Даффани использует конвертацию бюджета для немедленных расходов, но он также использует их для погашения средств, таких как отпуск, ремонт автомобиля и налоги. Амортизационный фонд — это стратегический способ сэкономить на будущих расходах, откладывая деньги каждый месяц.

Он также предлагает всем, кто работает не по найму, создать конверт для фонда холмов и долин. Фонд холмов и долин отдает приоритет сбережению денег, чтобы покрыть месяцы, когда ваша зарплата меньше, чем ожидалось. Фонд помогает оплачивать фиксированные расходы, не используя резервный фонд или другие сбережения.

Фонд холмов и долин отдает приоритет сбережению денег, чтобы покрыть месяцы, когда ваша зарплата меньше, чем ожидалось. Фонд помогает оплачивать фиксированные расходы, не используя резервный фонд или другие сбережения.

«Я удостоверяюсь, что у меня есть деньги в [фонде холмов и долин], чтобы выровнять долину (падение дохода), взяв превышение (холм) над тем, что у меня обычно есть (средний доход), чтобы мой доход за эти месяцы нормализуется», — говорит Даффани. «Я настоятельно рекомендую этот фонд всем, кто работает не по найму с нерегулярным доходом».

Bottom Line

Составление бюджета в конвертах — это мощный инструмент для борьбы с перерасходом средств и сокращения долгов. Попробуйте преднамеренное составление бюджета, заставив систему конвертов работать на вас.

Авторы статей

Ларри Даффани — главный финансовый коуч и профессиональный педагог в Raising Hope. Сочетая финансовые уроки со своим образованием и опытом работы учителем средней школы и адъюнкт-профессором колледжа, Даффани идет вместе со своими клиентами, вселяя надежду на лучшее завтра.