Метод четырех конвертов: Правило «4 конвертов»: личный бюджет без скучных таблиц | Life.Profit

Правило «4 конвертов»: личный бюджет без скучных таблиц | Life.Profit

Автор статьи: Саран Ломпоева

Несколько раз пыталась вести учет расходов в Excel и забрасывала. Все учесть тяжело — расплачивалась то картой, то наличными; забывала внести расходы в таблицу, а потом мучительно вспоминала, куда делись деньги. Приходилось контролировать все свои действия Но «ежовый» контроль вызывал раздражение, и я бросала.

А потом нашла лучший для меня способ планирования личного бюджета — метод «4 конвертов»: не нужно забивать голову мелочами, но удается контролировать расходы и откладывать на дорогостоящие покупки и мечты. Ни в чем себе не отказывая, я самостоятельно оплатила обучение в вузе и накопила 100 000 ₽ на ремонт квартиры. Рассказываю, как вести личный бюджет по методу «4 конвертов».

Что такое метод «4 конвертов», и кому он подходит

Почему нужно вести личный бюджет. Некоторые знакомые не могут отследить и проконтролировать расходы. Им не хватает денег даже на повседневные нужды, не говоря о накоплениях и крупных покупках. Несколько лет назад я сама была в аналогичной ситуации: тратила все, что зарабатывала. А еще чувствовала себя уязвимой — без финансовой подушки безопасности не решалась сменить работу и боялась остаться без средств к существованию.

Некоторые знакомые не могут отследить и проконтролировать расходы. Им не хватает денег даже на повседневные нужды, не говоря о накоплениях и крупных покупках. Несколько лет назад я сама была в аналогичной ситуации: тратила все, что зарабатывала. А еще чувствовала себя уязвимой — без финансовой подушки безопасности не решалась сменить работу и боялась остаться без средств к существованию.

Что такое метод «4 конвертов». Принцип прост: из доходов нужно отложить на сбережения и на постоянные ежемесячные расходы. Оставшиеся деньги равномерно разделите на четыре части и разложите по «конвертам». Эти деньги можно расходовать на себя и развлечения: один конверт — на одну неделю.

Метод дает относительную свободу — без сложных и утомительных расчетов покупаете все необходимое, собираете финансовую подушку и не отказываетесь от развлечений.

Метод «4 конвертов» подойдет, если хотите:

- вести личный бюджет без нервов и самоконтроля;

- не тратить деньги в первые две–три недели после получки;

- избавиться от долгов;

- накопить деньги на крупные покупки;

- сформировать финансовую подушку безопасности.

Если вас напрягает учитывать каждую потраченную копейку, «4 конверта» вам тоже подойдет. Нужно всего лишь потратить полчаса в месяц, чтобы составить финансовый план, а потом придерживаться его. Но если вам нравится заниматься тщательным анализом и контролировать каждую копейку — лучше поищите другой способ для планирования личного бюджета. Рассказываю подробно, как учитывать бюджет без жесткого контроля.

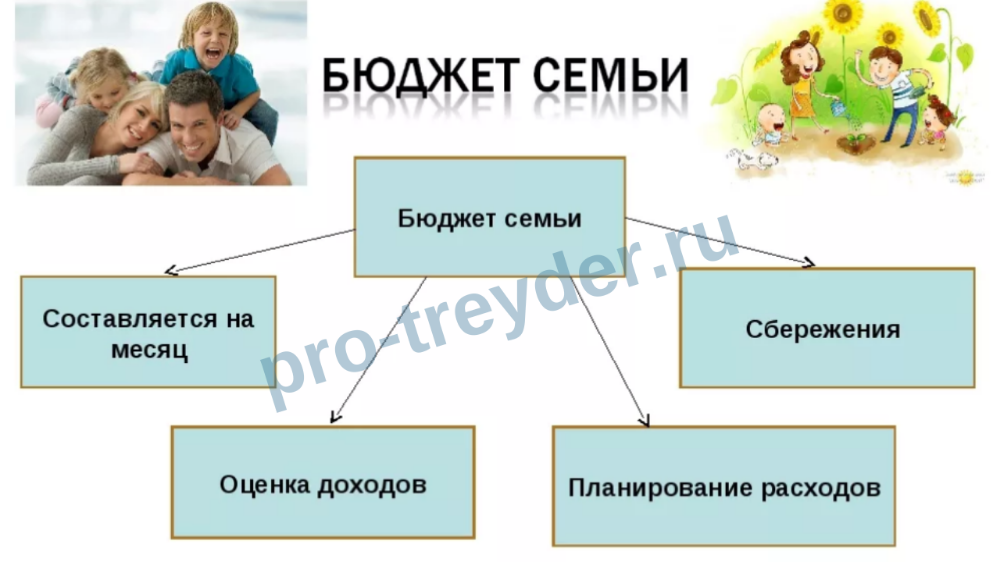

Что такое семейный бюджет и как его вести

Шаг 1 — определите месячный совокупный доход

Сначала выпишите источники дохода за месяц: заработную плату, деньги от арендаторов, процент по вкладам, социальные пособия, стипендии, гранты, премии, материальную помощь от родственников.

Если у вас доход не меняется, эту работу можно проделать один раз и каждый месяц использовать в планировании полученную сумму. Если доход разнится, придется считать каждый месяц. Например, мой доход зависит от зарплаты и заказов по копирайтингу — написание статьей под заказ. Сумма зарплаты одинаковая каждый месяц, а доход от копирайтинга всегда разный: могу за месяц заработать 20 000 ₽, а могу — 0.

Сумма зарплаты одинаковая каждый месяц, а доход от копирайтинга всегда разный: могу за месяц заработать 20 000 ₽, а могу — 0.

Шаг 2 — отложите 25% на сбережения

Это деньги будут вашим активом. Четверть заработка нужно поделить на три части:

- 10% — на сбережения. Из этих денег вы формируете подушку безопасности.

- 10% — на крупные покупки или долгосрочные цели. Например, вы планируете поменять холодильник. Выделить из бюджета 50 000–70 000 ₽ сложно, а оформлять кредит не хотите. Откладывая каждый месяц по 10%, вы за несколько месяцев накопите необходимую сумму.

- 5% — на нерегулярные, но необходимые расходы и непредвиденные ситуации. К ним я отношу затраты на страховку, оформление документов, а также подарки на важные праздники или события. Например, ежегодно перед Новым годом вы тратите по 5000–7000 ₽ на подарки. Или в один из месяцев нужно уплатить 10 000 ₽ за ОСАГО.

Если сразу вытащить из бюджета всю сумму, денег не хватит на продукты или коммунальные платежи. А если каждый месяц откладывать понемногу, то за год насобираете нужную сумму без больших ограничений.

Если сразу вытащить из бюджета всю сумму, денег не хватит на продукты или коммунальные платежи. А если каждый месяц откладывать понемногу, то за год насобираете нужную сумму без больших ограничений.

Отложенные деньги можно держать дома, но я считаю это неразумным. Лучше пусть они работают или хотя бы не дешевеют от инфляции. Часть на сбережения вношу на депозитный счет с ежемесячной выплатой процентов и их капитализацией. Можно направить эти деньги на инвестиции, но лучше держать их в низкорискованных финансовых инструментах: во вкладах, депозитах, государственных облигациях.

Как сформировать инвестиционный портфель

10% на крупные покупки и цели перечисляю на накопительную карту. Эти деньги понадобятся, когда накопится необходимая сумма.

Оставшиеся 5% можно держать дома или завести для них отдельную карту, например, поискать карту с процентами на остаток. Этими деньгами вы можете воспользоваться, если возникла непредвиденная ситуация, например, подруга пригласила на свадьбу и нужно купить подарок, или сломался автомобиль и нужен срочный ремонт. К непредвиденным расходам я также отношу экстренную медицинскую помощь, поломку бытовой техники.

К непредвиденным расходам я также отношу экстренную медицинскую помощь, поломку бытовой техники.

Если месяц прошел без необходимых разовых трат и неожиданностей, накопления переносятся на следующий месяц. Деньги могут понадобиться в будущем.

Чтобы отложить 25% от доходов и не думать о расходах, практикую правило «таможни». Представляю, что мои денежные потоки проходят через границу. И прежде чем попасть ко мне, нужно «заплатить пошлину» — отложить 25%.

Шаг 3 — рассчитайте сумму постоянных расходов

Выделите 10–15 минут и посчитайте, сколько денег уходит на регулярные расходы: коммунальные платежи, продукты, транспорт, бытовая химия, одежда. Старайтесь учесть все, но не переусердствуйте. Информацию можно посмотреть в мобильном банке. Для этого перейдите во вкладку «Аналитика финансов» и проанализируйте расходы за 1–3 месяца. Подумайте, как можно сократить расходы, не снижая качества жизни. Например, перейти на новый тариф сотовой связи или покупать одежду на распродаже.

Как экономить до 30% на повседневных покупках

Например, я недавно обнаружила, что в магазине покупаю много лишнего и перестала ходить в продуктовые магазины. Теперь составляю список продуктов на неделю и заказываю доставку на дом. Это невероятно удобно, экономит время и силы, бережет от спонтанных покупок.

Идея пришла мне в голову, когда прочитала книгу Криса Бейли «Мой продуктивный год». Автор советует сжимать малоценные технические задачи, уделять больше времени своим приоритетам. Закупать еженедельно продукты необходимо, но жалко времени — у меня поход по магазинам занимал полдня. Сейчас трачу около 20 минут в неделю.

Деньги на обязательные расходы должны быть под рукой — в кошельке или на карте. Мне удобнее расплачиваться безналом, поэтому перевожу их на отдельную карту.

Мои расходы на месяц

Шаг 4 — разделите оставшуюся сумму на четыре части

После того как вычли из дохода сумму на сбережения и на обязательные расходы, у вас еще остались деньги. Например, мой доход 36 500 ₽ в месяц, из них 9150 ₽ откладываю на сбережения и 13 900 ₽ — на постоянные расходы. В итоге остается 13 475 ₽ — это мой личный бюджет, его распределяю по «четырем конвертам» и трачу на свои хотелки: в первую неделю трачу деньги из первого конверта, во вторую — из второго и так далее. Главное — не брать деньги из следующего конверта, пока неделя не закончилась.

Например, мой доход 36 500 ₽ в месяц, из них 9150 ₽ откладываю на сбережения и 13 900 ₽ — на постоянные расходы. В итоге остается 13 475 ₽ — это мой личный бюджет, его распределяю по «четырем конвертам» и трачу на свои хотелки: в первую неделю трачу деньги из первого конверта, во вторую — из второго и так далее. Главное — не брать деньги из следующего конверта, пока неделя не закончилась.

Бывает, что неделя закончилась, а деньги в конверте остались. С ними можно поступить по желанию:

- потратить на незапланированные развлечения — купить книгу, сходить в кино;

- отложить в сбережения — можете выбрать любую статью сбережений;

- добавить в конверт на следующую неделю.

Я предпочитаю обходиться безналом, поэтому вместо конвертов завела две карты. На одной лежат деньги из текущего конверта, которые можно тратить на этой неделе. На другой — сумма оставшихся конвертов за месяц.

Сейчас у меня 6 карт, чтобы денежные потоки не смешивались.

1 — для сбережений

2 — для крупных покупок

3 — для непредвиденных расходов

4 — для постоянных месячных трат

5 — текущий конверт, который можно тратить на этой неделе

6 — оставшиеся конверты этого месяца

В мобильном приложении перевожу деньги между счетами. С собой ношу 2–3 карты: всегда — карты для постоянных месячных трат и с текущим конвертом, иногда — карту для непредвиденных расходов.

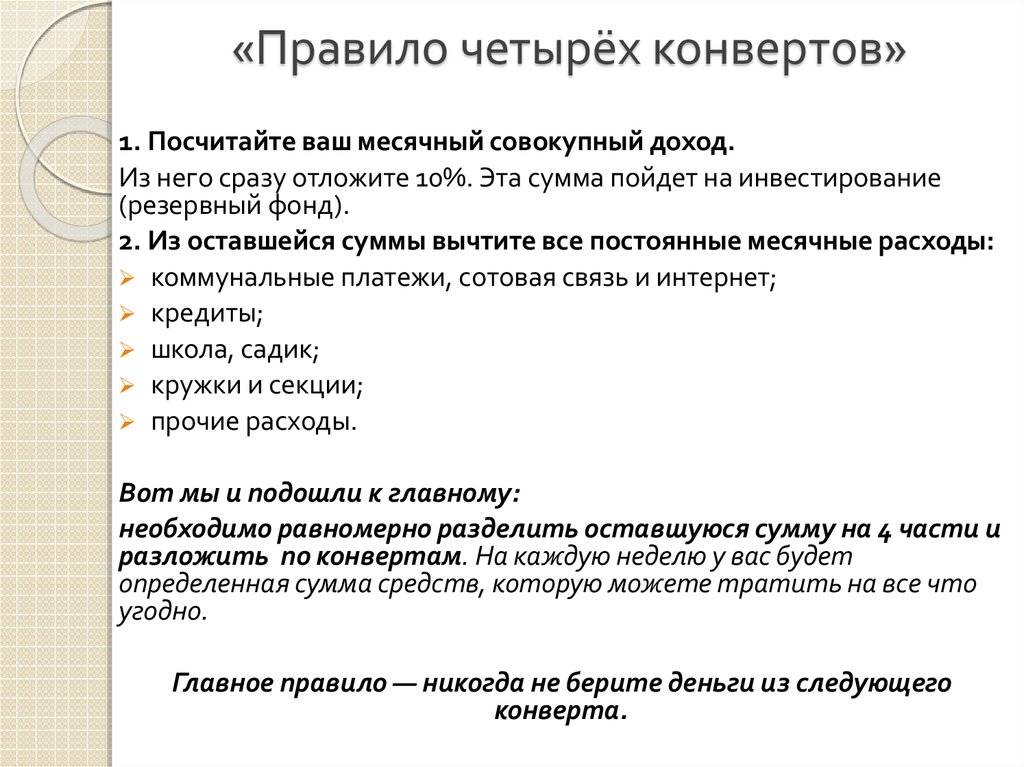

Правило 4 конвертов или как тратить деньги правильно!

Правило 4 конвертов доступный и наиболее простой способ планирования семейного бюджета. Не нужен ежедневный учет расходов, не нужно распределять категории расходов, что и сколько я могу потратить на то или другое. Достаточно 1 раз в месяц уделить 10-15 минут вашего времени. Этого достаточно. Раз сделали и забыли. Все что от вас нужно, это придерживаться 3 простых правил.

Достаточно 1 раз в месяц уделить 10-15 минут вашего времени. Этого достаточно. Раз сделали и забыли. Все что от вас нужно, это придерживаться 3 простых правил.

Содержание

- Для кого?

- Правило 4 конвертов

- Дополнения

Для кого?

правило подойдет для тех кто:

- тратит больше, чем зарабатывает

- постоянно влезает в долги

- неравномерно тратит деньги (почти все средства тратятся в первые дни, а потом живет на жалкие крохи оставшиеся дни до зарплаты)

- хочет добиться финансовых целей малыми усилиями

- желает более рационально использовать денежные средства

Итак

Правило 4 конвертов

1. Посчитайте ваш месячный совокупный доход.

Из него сразу отложите 10%. Эта сумма пойдет на инвестирование (так сказать в резервный фонд). Вкладывайте деньги, чтобы они приносили постоянный пассивный доход.

2. Из оставшейся суммы вычтите все постоянные месячные расходы:

- коммунальные платежи

- кредиты

- сотовая и интернет

- школа, садик

- кружки и секции

- и прочие расходы.

Вы удивитесь полученной сумме, когда сложите все постоянные расходы. Очень и очень не маленькая скажу я вам.

3. Вот мы и подошли к главному. По правилу 4 конвертов необходимо равномерно разделить оставшуюся сумму на 4 части и разложить их по конвертам. Я бы добавил 5-й (маленький конвертик) на оставшиеся 2-3 дня (месяц — это 30 или 31 день).

Вот и все. На каждую неделю у вас будет определенная сумма средств. которую можете тратить на все что угодно.

Главное правило — никогда не берите деньги из следующего конверта.

Иначе все напрасно. В первое время это трудно усвоить.

Внезапно деньги из конверта кончаются, а жить до следующего еще 2-3 дня.

И думаешь: «Возьму я немного денег из следующего конверта, потом затяну пояса и проживу другую неделю на меньшую сумму. «

Не проживете. Цикл повторится и вы будете вытаскивать деньги снова и снова. Как итог — месяц еще не прошел, а ты гол как сокол.

А что делать если неделя прошла, а деньги остались?

Есть 3 варианта:

- потратить деньги в свое удовольствие (вы же заслужили)

- инвестировать (вложить в те же депозиты)

- часть потратить на себя, часть инвестировать

Как по мне, третий вариант наиболее подходящий. Мы и себя чем то побалуем (будет стимул тратить меньше, чтобы в конце получить бонус для себя), и кое-какие денежные средства можем дополнительно вкладывать.

Дополнения

В каждом правиле есть свои исключения. Вот и я хочу внести свою маленькую лепту.

Используя это правило в том виде, какое оно есть, я постоянно спотыкался об одну штуку, из-за которой вся система трещала по швам, а иногда просто рассыпалась на глазах. Это непредвиденные расходы.

Ведь как обычно получается. Все у тебя идет по плану. Ты отложил на неделю определенную сумму денег, все у тебя получается, тратишь не более запланированного и вдруг. ….тебя пригласили на день рождения (свадьбу, новоселье), сломалась машина (телефон, телевизор), порвалась одежда (обувь). Срочно нужны деньги!!!! Что делать?

….тебя пригласили на день рождения (свадьбу, новоселье), сломалась машина (телефон, телевизор), порвалась одежда (обувь). Срочно нужны деньги!!!! Что делать?

Денег в конверте не хватит, из других брать тоже нельзя. Занимать у друзей и знакомых? Тоже не вариант. Снимать деньги со счета в банке? Потеряете начисленные проценты.

Поэтому советую:

Заведите дополнительный конверт для непредвиденных расходов.

Определите для себе дополнительную сумму и прибавьте ее к постоянным расходам (пункт 2). Если не потратили в текущем месяце, аккумулируйте дальше.

Для полного понимания разберем на примере.

Допустим вы получаете 1000 долларов в месяц (сумма примерная, приведена для удобства).

- Сразу откладывайте 10% на инвестиции — $100

- Постоянные расходы — $350. Плюс добавим к этому непредвиденные расходы, пусть будет $100. Итого получаем — $550

- На руках у нас остается сумма в $450.

Вот ей и будем распоряжаться. Распределяем по 4 конвертам по 105 долларов (наш лимит на неделю) + маленький конвертик на оставшиеся 2-3 дня — 30 баксов.

Вот ей и будем распоряжаться. Распределяем по 4 конвертам по 105 долларов (наш лимит на неделю) + маленький конвертик на оставшиеся 2-3 дня — 30 баксов.

Система четырех конвертов достаточно проста и в тоже время максимально эффективна. Используя ее вы перестанете залезать в долги, уйдут просрочки по кредитам, вы сто раз подумаете стоит ли покупать ту или иную вещь, т.е. ваши потребности станут адекватными вашему бюджету.

В тоже время вы не будете контролировать расходы по каждой покупке. Достаточно контролировать всю отведенную, на определенный период, сумму в целом И самое главное, вы научитесь правильно вести личный бюджет, распоряжаться своими деньгами и достигать финансовых целей.

Правило 4-х конвертов не единственное, позволяющее правильно и легко вести семейный бюджет. Существует достаточно много ему подобных:

- правило 6-ти кувшинов;

- система Ke ka bo;

- метод 50/30/20.

Что такое семейный бюджет, и зачем он нужен?

InfoBank. by – Все банки Беларуси > Конкурсы и проекты > Просмотр проекта

by – Все банки Беларуси > Конкурсы и проекты > Просмотр проекта

Вернуться к конкурсу

Автор: Светлана Мурашко

Что такое семейный бюджет, и зачем он нужен?

Семейный бюджет — это определенная денежная сумма, которую вы планируете потратить. И в зависимости от того, на какой срок вы планируете траты, бюджет может быть: на день, на неделю, на месяц, на квартал и на год.

Как правило, первым шагом в планировании семейных расходов является план расходов на месяц. Как узнать размер этой суммы? Суммы, которая необходима вам для того, чтобы обеспечить ежемесячные траты.

Для начала нужно обозначить основные группы ваших расходов. Есть расходы, которые присутствуют практически у всех семей, а есть и индивидуальные, то есть только ваши (например, такой вид расхода, как благотворительность, есть, к сожалению, не у всех).

Перечислим основные группы расходов, общепринятые:

- продукты питания

- коммунальные расходы

- оплата связи и интернета

- транспортные расходы

- одежда и обувь

- предметы бытовой химии

- предметы личной гигиены

- другие

Первый вариант — когда вы знаете, сколько вы тратите по каждой из этих групп, потому что ведете учет личных финансов, или хотя бы его часть — учет расходов. В этом случае составить бюджет для вас не составит труда.

Второй вариант — если вы не ведете учет расходов. В этом случае и семейный бюджет у вас будет весьма и весьма ориентировочным.

Как вести семейный бюджет «по науке»?

Чтобы бюджет был правильным, нужно совершить определенные действия и в определенной последовательности.

Начать нужно с учета расходов. То есть на протяжении какого-то периода времени учитывать все свои расходы. Рекомендуемый срок — 3 месяца. Именно в период 3 месяцев попадут практически все группы ваших расходов.

После этого необходимо сделать анализ этого учета и вывести некие средние величины по каждой группе расходов. Это и будет ваш бюджет на следующий месяц. Таким образом, вы спланируете свои расходы на месяц.

И, конечно же, по итогам месяца нужно будет сделать анализ: уложились вы в бюджет или нет, и если нет – то почему? Возможно, какие-то расходы вышли из-под вашего контроля.

Варианты семейного бюджета для ленивых

Однако согласитесь: делать ежедневные записи на протяжении 3 месяцев, собирать чеки, искать ошибки в записях, анализировать это хотя бы раз в месяц — это не «волшебная таблетка». И на самом деле немногие способны на этот кропотливый труд.

И на самом деле немногие способны на этот кропотливый труд.

Но поверьте — он того стоит. Ведь именно таким образом полученная информация о ваших расходах позволит вам начать их контролировать и планировать, и сделает возможным изменение вашей финансовой ситуации.

Для тех же, кто ищет «волшебную таблетку», есть способы распределить свой бюджет, не прибегая к учету. Все равно, конечно, придется что-то делать, но это путь будет более простым и более быстрым.

Хочу представить вашему вниманию 4 таких способа. На самом деле их больше. И наверняка есть подварианты даже тех, которыми я хочу с вами поделиться. Кроме того, если подойти к предложенным вариантам творчески и учесть вашу индивидуальную ситуацию — то вы наверняка найдете и свой, особенный, вариант.

Я вообще за индивидуальные решения. Именно они по статистике работают лучше всего.

Итак, вернемся к нашим способам распределения семейного бюджета. Как я и говорила, я расскажу о четырех из них:

Как я и говорила, я расскажу о четырех из них:

- метод конвертов

- метод кувшинов

- метод 60-10-10-10-10

- метод 50/20/30

Еще хочу отметить, что эти методы будут лучше всего работать в жизни у тех, кто получает доход один раз в месяц, и сумма этого дохода не сильно меняется от месяца к месяцу (проще говоря, у кого доходом является заработная плата, выплачиваемая один раз в месяц). У кого это не так — советую все-таки присмотреться к учету расходов.

Метод конвертов

Этот метод, независимо от количества конвертов, (4, 5 или 7) проще всего реализуется в жизни. Уж чего-чего, а конверты купить не проблема. И, в общем, эти 3 метода в чем-то похожи, разница лишь в том, какие именно суммы и на какие группы расходов вы будете класть в эти конверты.

Суть метода состоит в том, что вы заводите для какой-то группы расходов или нескольких групп расходов отдельный конверт и кладете туда какую-то денежную сумму. Этой денежной суммы должно хватить именно на эти расходы в течение месяца. Если же ее не хватает… Тут варианта два:

- сократить расходы этой категории (рекомендуется)

- «одолжить» деньги из другого конверта (не рекомендуется)

И, конечно же, по итогам месяца и при планировании конвертов на следующий месяц уделить более пристальное внимание конверту, в котором не хватило денег.

Метод 4 конвертов

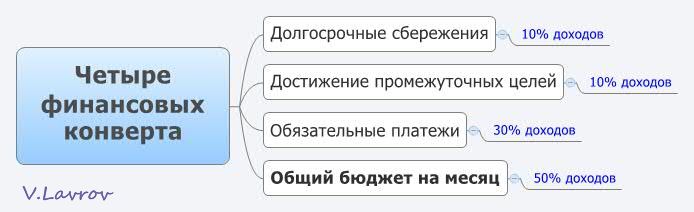

Суть этого метода не только в конвертах. Этим он и хорош, по моему личному мнению. Как же он работает?

Из суммы вашего дохода отложите 10% (можно и другой процент, в зависимости от суммы ваших доходов и суммы ваших расходов) — это ваши накопления, сбережения.

Затем из оставшейся суммы отложите сумму на регулярные известные платежи, то есть это те расходы, которые есть каждый месяц, и сумма их вам известна, и она обычно одинаковая или разнится, но несущественно. К таким расходам относятся: коммунальные платежи, платежи за электричество, газ, телефон, интернет, детский сад, оплата кредита, оплаты за стоянку автомобиля и другие подобные расходы.

И вот теперь оставшуюся сумму разделите на 4 части (поэтому и 4 конверта) — это и есть ваши все остальные еженедельные расходы.

ПРИМЕЧАНИЕ: ради справедливости, надо отметить — я рекомендую делить на 5 конвертов, потому что в месяце никак не 4 недели. Но метод все-таки 4 конвертов — и вам решать, как поступать.

Плюсы метода:

- при распределении вашего дохода в приоритете у вас будут сбережения и накопления, именно они формируются в первую очередь

- вам достаточно знать только сумму регулярных платежей

Метод 5 конвертов

Этот метод предлагает вам ваш доход распределить по следующим группам и соответственно конвертам:

- ежедневные постоянные расходы, к ним относятся расходы на питание, транспорт, коммунальные услуги и другие

- индивидуальные расходы каждого из членов семьи: игрушки детям, удочка мужу, сапоги жене

- конверт накоплений на крупные запланированные покупки, или иначе — конверт мечты

- в четвертый конверт складываете все, что осталось после распределения по первым трем (из него предлагается оплачивать непредвиденные расходы)

- в пятый конверт складывается все, что осталось после трат из четырех конвертов —это конверт накоплений

Минусы метода:

- необходимо знать суммы хотя бы первого и второго конвертов

- для наполнения четвертого и пятого конверта требуется финансовая дисциплина

Метод 7 конвертов

Практически аналогичен методу 5 конвертов, с той лишь разницей, что конвертов больше и назначение у них несколько иное:

1 конверт — расходы на питание

2 конверт — коммунальные расходы, расходы на оплату связи и интернета

3 конверт — расходы на отпуск и отдых

4 конверт — непредвиденные расходы

5 конверт — расходы на одежду, обувь, мебель, предметы обихода

6 конверт — детские расходы

7 конверт — то, что сэкономлено из первых шести

Минусы метода:

- необходимо знать суммы всех конвертов, за исключением третьего и седьмого

- наполнение седьмого конверта остается под вопросом при наличии такой большой очереди конвертов до него

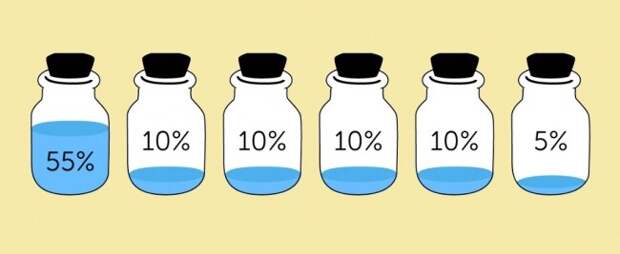

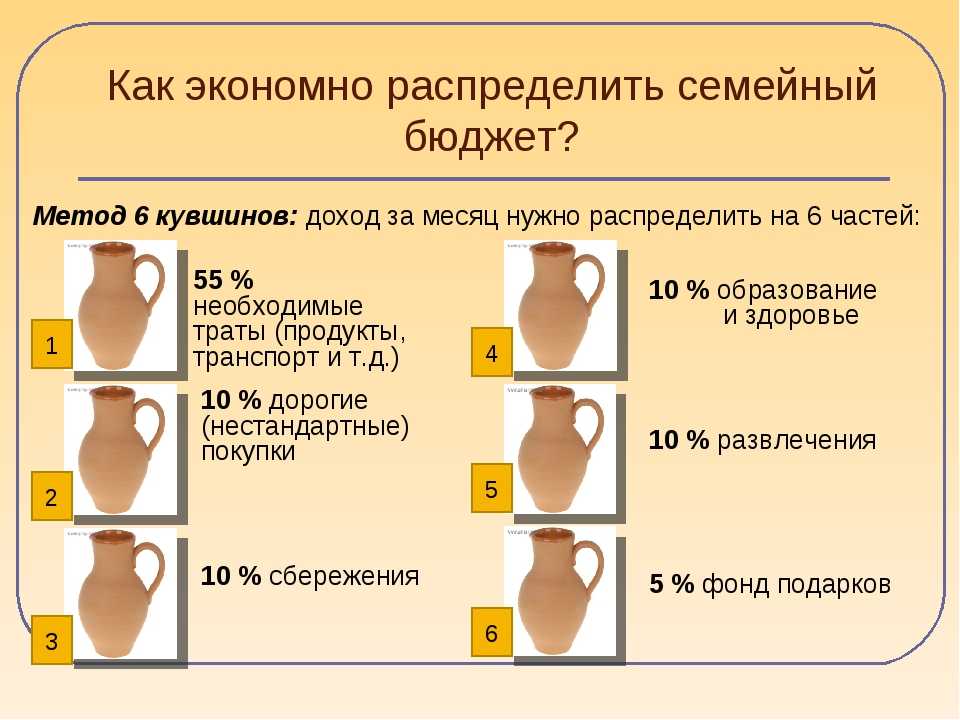

Метод кувшинов

Как видите — все эти методы чем-то похожи. Метод кувшинов не будет исключением.

Метод кувшинов не будет исключением.

Кстати, для его реализации в жизни тоже можно использовать конверты. Их будет 6.

Кувшин 1: расходы на самое необходимое (55% от вашего дохода). Это все ваши повседневные расходы — коммунальные услуги, питание, транспорт, одежда и так далее.

Кувшин 2: расходы на развлечения (10% от вашего дохода)

Кувшин 3: сбережения (10% от вашего дохода)

Кувшин 4: расходы на образование (10% от вашего дохода)

Кувшин 5: резервный фонд (10% от вашего дохода)

Кувшин 6: расходы на подарки и благотворительность (5% от вашего дохода)

Плюсы метода:

очень сбалансированное с моей точки зрения распределение оставшихся 45% от бюджета, где присутствуют все важные статьи: и развлечения, и сбережения, и образование, и резерв, и благотворительность. Потому что ни один из описанных выше в этой статье методов не учитывает:

Потому что ни один из описанных выше в этой статье методов не учитывает:

благотворительность и образование.

Метод 60-10-10-10-10

Этот метод опять же чем-то похож на предыдущие и опять же для него можно использовать конверты.

Немного иное пропорциональное распределение между группами расходов, только и всего.

Итак,

- вместо 55% в предыдущем методе — 60% от вашего дохода отправляем на повседневные расходы

- 10% — на пенсионные накопления, поскольку родиной метода является Америка, где существует специальные программы для этих целей. Насколько это актуально для нашей страны… Для нас, наверное, актуальнее будет назвать это сбережениями

- 10% — на крупные покупки (автомобиль, ремонт квартиры и прочее). Эти суммы могут идти также на погашение долгов

- 10% — на нерегулярные расходы.

Что к ним относится — те расходы, которые возникают время от времени (сломался автомобиль, заболел зуб, пригласили на день рождения и так далее)

Что к ним относится — те расходы, которые возникают время от времени (сломался автомобиль, заболел зуб, пригласили на день рождения и так далее) - 10% — на развлечения

Плюсы метода:

есть пенсионные накопления, хотя в других методах эту функцию могут выполнять и сбережения, и те конверты, куда отправляются оставшиеся деньги. Как вы назовете эту статью расхода — не очень важно, важно ее назначение.

Метод 50/20/30

В отличие от предыдущих методов:

- на повседневные расходы надо отложить 50% ваших доходов.

- 20% — должны составить накопления или суммы на выплату долгов при их наличии

- 30% — на развлечения (тут каждый сам для себя вправе решить, что для него является развлечением)

Преимущество этого метода, как утверждают, и я с этим полностью согласна, состоит в том, что разумный баланс между необходимостью сберегать и возможностью тратить на отдых позволяет иметь мотивацию жить в рамках такого пропорционального соотношения.

Опять же повторюсь — вы можете изменить, как пример, процентное соотношение. И сделать это можно в любом из методов.

Итак, я предложила вашему вниманию фактически 6 методов распределения семейного бюджета:

- метод 4 конвертов

- метод 5 конвертов

- метод 7 конвертов

- метод кувшинов

- метод 60-10-10-10-10

- метод 50/20/30

Как вы видите, все эти методы в чем-то похожи, суть их состоит в том, чтобы в определенных пропорциях распределить ваш доход по группам расходов. Радует, что все методы придерживаются идеи создания накоплений (сбережений).

Выбирайте на свой вкус или создайте свои варианты. И сделайте первый шаг к тому, чтобы обладать свободными денежными средствами на те цели, которые вы перед собой ставите. Удачи!

Удачи!

От редакции. Понравилась статья, кнопка «Понравилось» находится чуть ниже! Хотите высказаться, оставляйте свои комментарии под этой статьей. И не забывайте присылать свои материалы на наш конкурс блогеров!!!

Понравился

—

8

Текст комментария:

Понравилось? Отправь друзьям!

Финансовый ежедневник и еще два способа привести ваш бюджет в порядок раз и навсегда

Кто сегодня не слышал о финансовой подушке безопасности? Кто не знает про инвестиции? Данные темы актуальны в России как никогда, но истоком всего этого является семейный или личный бюджет. Ведение бюджета для одних — это скучно, неинтересно и, самое главное, страшно. Почему так происходит? Потому что человек интуитивно понимает, что что-то не так с его деньгами, а разобраться почему «не так» бывает трудно. Другие же просто не знают, как это делать, просто потому что нас этому никто никогда не учил. А кто-то не видит в этом ценности и пользы. Вести и планировать бюджет необходимо, это дисциплина и порядок, а также это план к финансовой свободе. Предлагаем поэтапно рассмотреть, как это происходит.

А кто-то не видит в этом ценности и пользы. Вести и планировать бюджет необходимо, это дисциплина и порядок, а также это план к финансовой свободе. Предлагаем поэтапно рассмотреть, как это происходит.

Семейный или личный бюджет состоит из структуры доходов и расходов. Эта структура дает понимание сколько человек зарабатывает в месяц и сколько тратит. Если многие люди могут ответить на вопрос сколько они зарабатывают в месяц, то на вопрос о расходах большинство пожимает плечами, не зная куда утекают деньги. Важно знать, что расходы делятся на постоянные (обязательные) и переменные (необязательные). Постоянные — это коммунальные услуги, продукты, кружки и секции, бензин, занятия спортом. А переменные — это те расходы, которые не повторяются каждый месяц, они бывают из необходимости, например обувь и одежда, развлечение, лекарства.

Любая корпорация не смогла бы достигнуть значимых высот, если бы в ней не была мастера по управлению финансами. В нашей жизни и жизни нашей семьи такими мастерами выступаем мы сами. Именно поэтому бюджет — это не только фиксация цифр, а это анализ, подсказывающий что мы можем оптимизировать. Какие траты нужно уменьшить, от чего можно отказаться. Важная составляющая анализа бюджета — увеличение дохода. Здесь человеку необходимо подумать какие действия надо предпринять для роста доходов. Первое, что нужно сделать, это подсчитать стоимость своего часа. Каждый должен стремиться к увеличению стоимости часа. Это намного выгоднее, чем стараться искать, на чем еще можно сэкономить (читайте также: «Принцип латте»: 7 финансовых ошибок, мешающих нам быть богаче, чем мы есть).

Именно поэтому бюджет — это не только фиксация цифр, а это анализ, подсказывающий что мы можем оптимизировать. Какие траты нужно уменьшить, от чего можно отказаться. Важная составляющая анализа бюджета — увеличение дохода. Здесь человеку необходимо подумать какие действия надо предпринять для роста доходов. Первое, что нужно сделать, это подсчитать стоимость своего часа. Каждый должен стремиться к увеличению стоимости часа. Это намного выгоднее, чем стараться искать, на чем еще можно сэкономить (читайте также: «Принцип латте»: 7 финансовых ошибок, мешающих нам быть богаче, чем мы есть).

Но семейный бюджет не только анализ доходов и расходов, но это еще и анализ активов и пассивов. Активы — это то, что приносит доход. Примером актива может быть квартира, сдаваемая в аренду, вклад, ценные бумаги. А пассивы — это то, что забирают деньги. Например, личный автомобиль, он требует ремонта, бензина, страхования, и за него необходимо заплатить налог. Также это кредиты, займы и другие долги.

Важной составляющей бюджета является принцип расстановки приоритетов. От самых важных до менее важных трат. Ведение учета доходов и расходов позволяет формировать долгосрочные цели. Это могут быть дорогостоящие покупки, на которые идут накопления. Вся эта система выстраивается в план, от которого нельзя отступать. Намеченный план на месяц не должен меняться под влиянием спонтанных желаний.

Накопления или резерв дает человеку ощущение спокойствия, порядка и безопасности. Накоплению уделяется особая строка в ведении бюджета. Одними из лучших систем планирования бюджета выступают немецкая и японская модели. Так немцы, благодаря своей природной склонности к экономности и порядку, тщательно подходят к управлению денежных средств. Поэтому их управленческий учет считается одним из лучших. Японцы, у которых национальная черта бережливость и контроль, создали лучшую систему ведения учета доходов и расходов, известную во всем мире как «Kakebo». Она основана на фиксации и контроле всех доходов и трат. Система позволяет планировать бюджет и делать хоть небольшие, но регулярные накопления. Основные принципы системы заключаются в порядке и контроле: «я управляю деньгами и ничего не забываю», экономии: «я вижу, где могу снизить расходы», спокойствии: «я не думаю постоянно о том, что денег не хватит», самодисциплине и осознанности: «я привыкаю жить по средствам и копить».

Система позволяет планировать бюджет и делать хоть небольшие, но регулярные накопления. Основные принципы системы заключаются в порядке и контроле: «я управляю деньгами и ничего не забываю», экономии: «я вижу, где могу снизить расходы», спокойствии: «я не думаю постоянно о том, что денег не хватит», самодисциплине и осознанности: «я привыкаю жить по средствам и копить».

Как еще можно вести семейный или личный бюджет (читайте также: Денежный вопрос: как планировать и вести семейный бюджет)? Сегодня существуют разные приложения. Например, одно из самых удобных и простых приложений это CoinKeeper. Также можно рассматривать приложения банков, которые дают хорошую визуализацию по структуре расходов. Или это может быть старый добрый Excel-файл или блокнот.

Существует еще один вариант — это метод 4 конвертов. Главный плюс метода заключается в том, что здесь не нужно фиксировать каждую трату, например, на покупку молока или канцелярии. Здесь важно в начале отложить 10% на накопления. Из оставшейся суммы вычесть все ваши постоянные платежи. А далее всю оставшуюся сумму разделить поровну на 4 недели (1 месяц) и разложить их по 4 конвертам или по 4 кубышкам. Главное правило никогда не брать деньги из следующего конверта. Нужно уложиться в ту сумму, которую вы выделили себе на неделю.

Из оставшейся суммы вычесть все ваши постоянные платежи. А далее всю оставшуюся сумму разделить поровну на 4 недели (1 месяц) и разложить их по 4 конвертам или по 4 кубышкам. Главное правило никогда не брать деньги из следующего конверта. Нужно уложиться в ту сумму, которую вы выделили себе на неделю.

Метод 50/30/20. В начале мы также считаем совокупный доход. Потом делим весь доход следующие категории: 50% на необходимое (траты на еду, коммунальные платежи и другие обязательные расходы), 30% оставляем на удовольствие (рестораны, кафе, кино и другие необязательные расходы), 20% на черный день (наши накопления).

Что дает ведение бюджета? Благодаря ему создается полезная привычка отслеживать свои денежные потоки, вырабатывается ответственность за расходы, меняется мышление. Человек начинает искать возможности как заработать больше, чтобы увеличить стоимость своего рабочего часа. Само тщательное ведение бюджета должно быть сохранено в течение 2-3 месяцев. За этот промежуток времени происходит понимание зачем нужен семейный или личный бюджет. Кто-то оставляет полезную привычку учета и планирования. А кто-то перестает фиксировать доходы и расходы, оставляя за собой главный навык разумного потребления и накопления денежных средств.

Кто-то оставляет полезную привычку учета и планирования. А кто-то перестает фиксировать доходы и расходы, оставляя за собой главный навык разумного потребления и накопления денежных средств.

Об эксперте:

Cпециалист финансового рынка, аттестованный ЦБ РФ. Основательница «Школы финансовых советников», автор книги «Твои финансы», блога в Инстаграм и Телеграм канала об Инвестициях. 8 лет в финансовой сфере.

Фото: Getty Images.

Marie Claire Editorial

Почему я не могу накопить деньги и что с этим делать: 5 эффективных лайфхаков

У каждого из нас сложились уникальные отношения с деньгами. Эти отношения выстраиваются с детства и базируются на многих факторах, в частности на опыте, полученном в результате многих лет наблюдения за финансовой грамотностью наших родителей или близких родственников. Также на финансовое поведение влияет пол, возраст, даже страна, в которой человек родился и вырос. Не менее важным является и личный жизненный опыт, формируется на основе эмоций и чувств. Более того, отношение к деньгам зависит и от уровня вложенных усилий для получения прибыли, поскольку одним определенная сумма денег достается легче, другим необходимо упорнее и дольше работать.

Более того, отношение к деньгам зависит и от уровня вложенных усилий для получения прибыли, поскольку одним определенная сумма денег достается легче, другим необходимо упорнее и дольше работать.

Параллельно интересно учесть, что, по мнению некоторых исследователей, склонность к расточительству или, наоборот, бережливости не связана непосредственно с размером прибыли. У такого феномена психологические корни. Этот тезис подтверждают и результаты опроса на сайте Rakuten Rewards (ранее известный как ebates) в США, в котором 96% респондентов отметили, что поднимают себе настроение, покупая вещи. Считается, что именно тогда, когда человек испытывает недостаток любви или положительных эмоций, он прибегает к подобным действиям.

Дженнифер Лернер, профессор психологии Гарвардского университета и ее коллеги Е Ли и Элке Вебер с Колумбийского университета в своей исследовательской работе объяснили, почему наша способность к самоконтролю иногда может уменьшаться. Этот феномен связан с тем, что грусть не оставляет нам времени на обдумывание и подталкивает к получению сиюминутного удовлетворения.

И хотя, на первый взгляд, спонтанный шопинг – это удовольствие и даже некая терапия, в долгосрочной перспективе такой подход может обернуться для нас отсутствием финансовой подушки, чувством вины и невозможностью накопить деньги на наши мечты.

Вот мы и подошли к главной части и подготовили для вас несколько финансовых лайфхаков, которые пригодятся и позволят контролировать желание, а также правильно распоряжаться своими ресурсами.

1. Превратите свои мечты в цели!

Экономить средства без цели – не вариант, поскольку подсознательно эти деньги ничего не значат для вас. К тому же, стремление сэкономить не должно выходить за пределы «адекватного», поскольку чрезмерная бережливость нередко превращается в исключительную скупость, что в результате приводит к неконтролируемому срыву. Ведь спустя некоторое время, устав от способов экономии, можно накупить слишком много. Заранее спланированный финансовый план поможет воспитать финансовые привычки и контролировать бюджет, тем более, если это касается финансово затратных целей. Для этого необходимо реально оценить свои возможности, необходимые финансовые ресурсы и установить дедлайн достижения цели. Считается, что четко определенный срок выполнения повышает эффективность работы.

Для этого необходимо реально оценить свои возможности, необходимые финансовые ресурсы и установить дедлайн достижения цели. Считается, что четко определенный срок выполнения повышает эффективность работы.

2. Цель без плана не работает!

На сегодня уже есть проверенные методы грамотного управления финансами.

Например, метод «50/30/20», который обрел известность благодаря книге Элизабет Уоррен «All Your Worth: The Ultimate Lifetime Money Plan». Основная идея метода заключается в том, что 50% прибыли расходуется на базовые потребности: аренду или ипотеку, транспорт, продукты, коммунальные услуги и тому подобное. 30% – на собственные прихоти: шопинг, рестораны, уход за собой и т.д., а 20% надо отложить.

Метод «Сначала заплати себе» стал популярным благодаря американскому писателю Наполеону Хиллу, автору книги «Думай и богатей». Его принцип: деньги сначала нужно откладывать и только потом тратить. Идея этого метода воспитывает определенную философию сбережений. Фактически, это метод определения сбережений как приоритета, что является мощным стимулом для расширения финансовых возможностей.

Фактически, это метод определения сбережений как приоритета, что является мощным стимулом для расширения финансовых возможностей.

Метод «6 кувшинов» предлагает поделить доходы за месяц на шесть частей, каждый кувшин отвечает за определенную категорию расходов. 55% дохода – на текущие расходы, то есть на все повседневные расходы, обеспечивающие комфортное существование: продукты питания, одежда, проезд в транспорте, оплата счетов, бытовые расходы. 10% – на развлечения: поход в ресторан, бар, кафе на выходные, кино, театр. Еще 10% – на будущие инвестиции с целью получения пассивного дохода. Эти деньги в коем случае нельзя трогать. Еще 10% – на крупные покупки: телевизор, ноутбук, бытовая техника и тому подобное. Остальные 5% – на подарки, благотворительность и еще 5% – на образование.

Метод «Четырех конвертов»: 10% суммы сразу отложить на накопление, так сказать, в резервный фонд. Значительную часть от общей суммы – на основные ежемесячные расходы. Остальные надо разделить на четыре конверта, каждый из них – бюджет на неделю. Главное правило – никогда не брать деньги из следующего конверта.

Остальные надо разделить на четыре конверта, каждый из них – бюджет на неделю. Главное правило – никогда не брать деньги из следующего конверта.

Кого-то может заинтересовать японская система «Ka-ke-bo», созданная более 100 лет назад жительницей Японии Матоко Хани. Вся суть системы заключается в учете семейного бюджета в виде ведения определенных таблиц. Система предлагает ведение и планирование бюджета на будущий месяц в виде таблицы, в которой будут указаны: план доходов на месяц, план расходов на месяц, план накоплений. Японский метод предлагает разделить текущие расходы на четыре категории: бытовые расходы, культурные расходы, отдых/развлечения и другие расходы для непредвиденных жизненных обстоятельств. Заранее надо определиться с долей затрат на каждую из этих категорий и не превышать ее.

Консультант MSN Money Ричард Дженкинс предложил метод «60-10-10-10-10». Доход предлагается разделить на пять частей: текущие расходы – 60%, накопления – 10%, долгосрочные покупки и выплаты – 10% (ремонт, ипотека, машина), нерегулярные расходы (лечение или любые другие непредвиденные расходы) – 10% , развлечения – 10%. Золотое правило этого метода – уложиться в 60% с текущими затратами. И подобных методов можно найти много.

Золотое правило этого метода – уложиться в 60% с текущими затратами. И подобных методов можно найти много.

3. Копейка гривню бережет, пользуйтесь приложениями!

Необходимо планировать учет расходов и доходов, не забывая о средствах на отдых или на те вещи, которые приносят удовольствие в повседневной жизни. В этом случае очень удобно пользоваться приложениями для учета денег, которых сейчас также достаточно. Еще можно автоматизировать сбережения с помощью копилок в приложениях банков и перечислять на сбережения 10-15% стоимости расходов для удовольствия.

Не менее полезной для накопления является функция кэшбек – особые виды скидок, когда магазин не просто снижает цену, а возвращает покупателю часть стоимости купленного товара. Важно понимать, что кэшбек – это реальные деньги, их выплачивают на банковскую карточку, баланс телефона или электронный кошелек.

4. Мало просто копить деньги, инвестируйте!

Имея сэкономленные деньги, стоит подумать о варианте пассивного заработка. Каким образом? Среди того, что сразу приходит на ум: депозит, недвижимость, «зеленая» энергетика, криптовалюта. Вариантов пассивного заработка на сегодняшний день есть множество, стоит только загуглить. Кстати, часто люди ошибочно считают, что лучше инвестировать в недвижимость или золото. Впрочем, мало кто задумывается, что таким образом можно сохранить средства, но не всегда приумножить их. Инвестируя в что-то, необходимо предварительно хорошо обдумать, будет ли такая инвестиция рентабельной. Ведь, например, стартапы или криптовалюта – история привлекательная, но ни в коем случае не является гарантией прибыли и несет высокие риски.

Каким образом? Среди того, что сразу приходит на ум: депозит, недвижимость, «зеленая» энергетика, криптовалюта. Вариантов пассивного заработка на сегодняшний день есть множество, стоит только загуглить. Кстати, часто люди ошибочно считают, что лучше инвестировать в недвижимость или золото. Впрочем, мало кто задумывается, что таким образом можно сохранить средства, но не всегда приумножить их. Инвестируя в что-то, необходимо предварительно хорошо обдумать, будет ли такая инвестиция рентабельной. Ведь, например, стартапы или криптовалюта – история привлекательная, но ни в коем случае не является гарантией прибыли и несет высокие риски.

5. Ключ к успеху лежит в изменении укоренившихся привычек, попробуйте!

Экономить помогают и полезные бытовые привычки, способные существенно уменьшить счета. С финансовой точки зрения, экономия на коммунальных услугах до сих пор недооценивается украинцами. Более того, экологические проблемы в мире должны побудить нас стать сознательными потребителями. Например, можно использовать бойлер в экорежиме, также выключать свет, если в нем нет необходимости, или вместо полного чайника кипятить то количество воды, которое нужно именно сейчас. Попробуйте! Такие шаги приблизят вас к желанной цели и финансовой грамотности.

Например, можно использовать бойлер в экорежиме, также выключать свет, если в нем нет необходимости, или вместо полного чайника кипятить то количество воды, которое нужно именно сейчас. Попробуйте! Такие шаги приблизят вас к желанной цели и финансовой грамотности.

Елена Коробкова для OBOZREVATEL

Как накопить деньги с помощью метода конвертов / Бери и делай

Метод конвертов — это популярный способ планирования бюджета, когда весь доход сразу распределяется между несколькими конвертами, каждый из которых предназначен для определенной траты. Это помогает держать под контролем собственные расходы, предотвращать импульсивные покупки и успешно копить деньги, откладывая маленькие суммы.

«Бери и Делай» объясняет, как выгодно для себя использовать разные варианты метода конвертов, чтобы сэкономить деньги и быстро накопить крупную сумму.

Как пользоваться обычным методом конвертов

- Определяете размер личного дохода за месяц и берете несколько конвертов.

- На каждом конверте указываете категорию траты. Например, «коммунальные платежи», «транспорт», «продукты», «развлечения» и «сбережения». Для каждой категории выделяете свой конверт.

- В каждый конверт кладете ту сумму денег, которую планируете потратить на конкретную категорию. Ориентируйтесь на приоритеты: сначала заполните конверты, касающиеся обязательных платежей. Затем выделите сумму на продукты и важные покупки. После распределите остатки, оставив часть на непредвиденные расходы или карманные деньги, а другую часть отложите, чтобы копить.

- Далее используйте деньги из конвертов для оплаты расходов, соблюдая 2 следующих правила.

Правило № 1. Если деньги в одном конверте закончились, их нельзя брать из другого. Переходите в режим экономии, ограничивайте себя в чем-то или найдите способ быстро заработать нужную сумму (например, продайте что-то из старых вещей).

Правило № 2. Если вы оплатили все счета, а в конверте к концу месяца остались деньги, их можно потратить по своему усмотрению, но лучше всего добавить к сбережениям.

На конверты можно приклеить листы, на которых будут указаны конкретные планируемые расходы. Это особенно удобно, когда вам надо оплатить средствами из одного конверта сразу несколько вещей. Также для удобства можно приобрести портмоне, где есть специальное крепление с конвертами.

Не забывайте после каждой оплаты или покупки складывать в конверт сдачу. Часто значительные расходы появляются из-за того, что мелочь со сдачи мы незаметно тратим на незапланированные покупки.

Правило 50/30/20 и метод конвертов

Если заработную плату вы получаете по частям в разные дни месяца или просто не хотите обременять себя сложными расчетами, попробуйте объединить метод конвертов и следующее правило.

- 50 % дохода кладете в конверт № 1, чтобы тратить эти деньги только на обязательные расходы и платежи. Это оплата квартиры, коммунальные платежи, покупка продуктов питания, транспорт или взносы по кредитам.

- 20 % дохода кладете в конверт № 2, используя его как копилку или резервный фонд.

- 30 % дохода кладете в конверт № 3 и тратите на развлечения, например на поход в кино, посиделки в кафе, покупку новой одежды или путешествия.

Если ваши доходы не позволяют таким образом распределять деньги, то сначала заполняете первый конверт, затем оставшиеся средства раскладываете в 2 оставшихся конверта. Не стоит отказываться от конверта № 2: откладывайте в него любую сумму по возможности, пусть даже самую минимальную, но регулярно.

Неиспользуемые средства из любого конверта по итогам месяца перекладываете в другие, предназначенные для следующих 30 дней. Так, к примеру, можно сэкономить на развлечениях в одном месяце, чтобы потратить больше на эту категорию в следующем, не залезая в долги.

Метод 4 конвертов

Некоторым людям удобнее использовать метод конвертов, планируя траты по неделям.

Вариант № 1.

- Определяете свой доход за месяц. Заводите 4 конверта, по одному на каждую неделю месяца.

- В каждый конверт кладете ту сумму денег, которую планируете потратить в течение каждой конкретной недели с учетом регулярных платежей и других возможных трат.

На конверте записываете, что и когда собираетесь оплачивать, а также какую сумму позволяете себе потратить на карманные расходы. Закрываете 3 конверта и начинаете пользоваться только теми средствами, которые лежат в конверте для текущей недели.

На конверте записываете, что и когда собираетесь оплачивать, а также какую сумму позволяете себе потратить на карманные расходы. Закрываете 3 конверта и начинаете пользоваться только теми средствами, которые лежат в конверте для текущей недели. - Спустя 7 дней открываете новый конверт, предназначенный для новой недели. Если в старом конверте остались деньги, добавляете их к бюджету новой недели.

- Если по итогам месяца у вас накопились неиспользуемые средства, вне зависимости от их размера, то вы откладываете их в качестве сбережений.

Вариант № 2.

- Определяете свой доход за месяц. Вычитаете из дохода 10 % и откладываете их в качестве сбережений.

- Из оставшейся суммы дохода отсчитываете деньги, необходимые для постоянных и регулярных расходов.

- Оставшиеся деньги разделяете на 4 конверта, по одному на каждую неделю. В начале новой недели открываете конверт и забираете из него деньги, перекладывая их в кошелек. На них покупаете продукты питания, косметику, оплачиваете ими завтрак в кафе или услуги парикмахера.

- В конце каждого дня проводите перерасчет, чтобы всегда знать, какие средства в вашем распоряжении до конца недели. Как и в предыдущих случаях, брать деньги из другого конверта нельзя, но остатки можно перекладывать в конверт для следующей недели.

Метод 6 кувшинов

Метод 6 кувшинов — это вариация метода конвертов, придуманная бизнесменом Харвом Экером и описанная им в книге «Думай как миллионер» (Secrets of the Millionaire Mind). Идея заключается в том, чтобы разделить все свои доходы между 6 воображаемыми кувшинами.

- Первый кувшин (55 % дохода). Это деньги на обязательные или текущие траты (например, расходы на дом, продукты, транспорт и оплата кредитов).

- Второй кувшин (10 % дохода). Это средства, которые надо потратить на себя (поход в кино, ужин в ресторане или покупка новой вещи).

- Третий кувшин (10 % дохода). Деньги из этой категории рекомендуется тратить только на инвестиции и получение пассивного дохода, чтобы таким образом непрерывно стремиться к финансовой свободе.

- Четвертый кувшин (10 % дохода). Это средства для инвестиций в себя, потому что самообразование помогает создать дополнительные и пассивные источники доходов. Это может быть оплата курсов, мастер-класса или покупка книг.

- Пятый кувшин (10 % дохода). Это деньги, которые откладываются и в будущем служат в качестве финансовой подушки или средств для совершения крупных покупок, например для приобретения автомобиля или путевки на море.

- Шестой кувшин (5 % дохода). Это средства, которые следует потратить на подарки близким или на благотворительность.

Заполните таким образом 6 конвертов. Процентные соотношения разделения денег по конвертам являются условными. Вы можете задать другие, ориентируясь на свои потребности и расходы. Главное — не отказываться от любой из категорий. Важно не то, сколько вы откладываете, — важна сама привычка разделять доходы по категориям и формирование навыка накопления.

В чем преимущества методов с конвертами

- При оплате картой может возникнуть ситуация, когда со счета списывается больше денег, чем на нем есть, и вы уходите в минус.

Если это кредитная карта, то, скорее всего, придется еще и заплатить проценты за пользование кредитом. При оплате наличными нельзя потратить больше денег, чем у вас есть.

Если это кредитная карта, то, скорее всего, придется еще и заплатить проценты за пользование кредитом. При оплате наличными нельзя потратить больше денег, чем у вас есть. - У людей, которые привыкли расплачиваться наличными, наблюдается привязанность к деньгам, из-за чего они стараются тратить меньше, чем те, кто обычно расплачивается картой.

- По разным причинам проверка баланса карты перед покупкой может быть недоступна или же может отражать некорректную информацию. Расплачиваясь наличными деньгами, вы всегда точно знаете, какой суммой располагаете, благодаря чему можно также предотвратить импульсивные покупки.

Бонус: как накопить больше $ 1 000 за 6 месяцев с помощью конвертов или коробки из-под обуви

Вариант № 1.

- Возьмите 50 конвертов и пронумеруйте их.

- Хорошо перемешайте их и сложите в одну корзину, ящик или любую другую емкость.

- Раз в неделю доставайте любые 2 пустых конверта и наполняйте их суммой, соответствующей числам, которые на них указаны.

Например, если на конверте указано число 16, то вы кладете в него $ 16.

Например, если на конверте указано число 16, то вы кладете в него $ 16. - Через полгода открываете все заполненные конверты и забираете из них $ 1 275.

Вариант № 2.

В этом варианте вместо конвертов используется простая коробка из-под обуви.

- Обклейте коробку бумагой. На ней напишите числа от 1 до 50, как показано на изображении выше. В верхней части коробки проделайте отверстие, чтобы через него свободно проходили купюры.

- Каждую неделю выбирайте 2 любых числа на коробке и перечеркивайте их. Затем берите сумму денег, соответствующую числам, и кладите их в коробку. Например, если на текущей неделе это числа 22 и 4, то вы кладете в коробку $ 26.

- Продолжайте так, пока не перечеркнете все числа. После этого откройте коробку и заберите оттуда накопленные таким образом $ 1 275.

Объяснение системы конвертов Дэйва Рэмси

Рэйчел Круз

Рэйчел Круз

Хотите сохранить больше своих с трудом заработанных денег? Старайтесь хранить деньги в конвертах для наличных.

В системе денежных конвертов Рэмси нет ничего нового — она существует уже несколько десятилетий. Но некоторые люди до сих пор не знают точно, как и почему это работает. Позволь мне показать тебе! (И если вы продержитесь со мной до конца, я расскажу вам, как сделать использование денежных конвертов модным как никогда.)

Что такое система конвертов Дэйва Рэмси?

Система конвертов позволяет точно отслеживать, сколько денег у вас есть в каждой категории бюджета на месяц, храня ваши деньги в конвертах. В конце месяца вы можете узнать, сколько денег осталось, быстро заглянув в свой конверт. Насколько это легко?

Если вы постоянно перебарщиваете с определенной категорией (привет, еда!), то возьмите наличные на сумму, которую вы заложили в бюджет, и положите ее в конверт. Когда вы делаете покупки для этой категории, используйте только то, что находится в вашем денежном конверте. Как только деньги ушли, они ушли, так что это заставит вас прекратить перерасход и поможет вам быстрее достичь своих денежных целей.

Как работает система конвертов

Одна из причин, по которой мы тратим слишком много, заключается в том, что ничто не говорит нам, когда остановиться. Вот тут-то и пригодятся ваши денежные конверты. Это отличный инструмент, который поможет вам придерживаться вашего бюджета. Вот как их использовать:

1. Подумайте о категориях бюджета, которым нужен денежный конверт.

Рекомендуется использовать систему конвертов для предметов, которые могут сильно ударить по вашему бюджету. Подумайте о таких вещах, как продукты, рестораны, развлечения, бензин и одежда.

Начните составлять бюджет с EveryDollar уже сегодня!

Вы сами решаете, какие категории бюджета получат конверт, но вот некоторые из них, которые я считаю наиболее полезными:

- Бакалея

- Рестораны

- Газ

- Медицина/аптека

- Уход за волосами/косметика

- Техническое обслуживание автомобилей

- Персональный

- Развлечения

- Подарки

2.

Рассчитайте сумму вашего бюджета.

Рассчитайте сумму вашего бюджета.

Если вы знаете, что склонны тратить слишком много на такие вещи, как детские праздники, дни рождения и импульсивные покупки, попробуйте ограничить эту сумму определенной суммой в месяц. Если продукты всегда отнимают у вас деньги, выясните, сколько вы готовы на них потратить, и придерживайтесь этого.

Убедитесь, что вы и ваш супруг находитесь на одной странице с суммами бюджета. А если вы одиноки, наймите ответственного партнера, который будет держать вас в рамках вашего бюджета. Это может быть друг, член семьи или коллега, которому вы доверяете и знаете, что он согласен с денежными принципами, которые вы применяете на практике.

3. Создайте и заполните денежные конверты для категорий бюджета.

Допустим, вы заложили в бюджет 500 долларов в месяц на продукты. Когда вы получите свою первую зарплату в этом месяце, снимите 250 долларов со своего банковского счета и положите наличные в конверт. На этом конверте напишите Бакалея . Когда вы получите вторую зарплату, сделайте то же самое еще раз и положите эти 250 долларов в конверт. Это ваш месячный бюджет на еду в размере 500 долларов.

Когда вы получите вторую зарплату, сделайте то же самое еще раз и положите эти 250 долларов в конверт. Это ваш месячный бюджет на еду в размере 500 долларов.

Убедитесь, что у вас с собой достаточно денег, чтобы купить продукты для этой поездки. Если вы берете 150 долларов наличными, а ваша сумма составляет 160 долларов, возьмите некоторые вещи из тележки и положите их обратно. Я знаю, я знаю — это тяжело. Но это лучше, чем переходить по категории продуктов и тратить весь месячный бюджет.

И, с другой стороны, если вы не тратите все деньги из конверта с продуктами, когда находитесь в магазине, не забудьте положить сдачу, которую вы получите обратно, в конверт с деньгами.

Нет денег — и я имею в виду нулевые деньги – выходит из этого конверта с продуктами , за исключением для оплаты еды в продуктовом магазине. Если вы отправились за продуктами и по ошибке забыли конверт дома, разверните машину.

4. Тратьте только то, что положили в каждый конверт с деньгами.

Не забывайте: когда ваши деньги ушли, они ушли! Если вы хотите пойти в магазин, но у вас недостаточно денег, обыщите холодильник в поисках остатков. Сделайте вызов кладовой. Покопайтесь в своей кладовой, чтобы увидеть, что можно найти для приготовления ужина, не заходя в продуктовый магазин. Это отличный способ по-настоящему обдумать свои расходные привычки.

Преимущества использования конвертов для наличных

- Это поможет вам не сбиться с пути.

- Поддерживает дисциплину.

- Это возлагает на вас ответственность.

- Из-за этого очень трудно перерасходовать деньги.

Является ли система конвертов такой же, как и наличными?

Если вы пользуетесь TikTok или Instagram, возможно, вы заметили тенденцию под названием вброс денег . Наполнение наличными — это процесс разделения ваших наличных денег каждый месяц на конверты, соответствующие категории вашего бюджета. Это звучит знакомо? Ага! Вброс наличных — это то же самое, что и система конвертов. Этот термин только что стал популярным, потому что некоторым людям нравится снимать процесс составления бюджета и размещать его в социальных сетях.

Этот термин только что стал популярным, потому что некоторым людям нравится снимать процесс составления бюджета и размещать его в социальных сетях.

Но наполнение наличными работает так же, как и система конвертов: в начале месяца вы обналичиваете свою зарплату и используете наличные для оплаты каждого конверта. Например, если вы заложили 35 долларов в категорию Красота , вы должны положить 35 долларов наличными в этот конверт с деньгами. Довольно просто!

Что делать, если я оплачу часть своих расходов в Интернете?

Вот что происходит с системой конвертов: она работает лучше, когда вы физически заходите в магазин, чтобы совершить покупку. Покупки в продуктовом магазине, поход в ресторан, стрижка или замена масла — все это время, когда использование системы конвертов работает очень хорошо.

Вы по-прежнему можете использовать конверты с наличными для онлайн-покупок, но это становится немного сложнее. Напишите сумму, которую вы заложили в бюджет, на внешней стороне конверта и не тратьте в Интернете больше суммы, которую вы записали. Следите за тем, сколько вы потратили, и записывайте это на обратной стороне конверта, как если бы вы балансировали чековую книжку.

Следите за тем, сколько вы потратили, и записывайте это на обратной стороне конверта, как если бы вы балансировали чековую книжку.

Что делать, если в денежном конверте закончатся деньги?

Будьте осторожны, не берите деньги в других конвертах. Когда дело доходит до системы конвертов, может возникнуть соблазн перетасовать деньги из одной категории для финансирования другой.

Допустим, вы израсходовали все деньги в конверте из ресторана — не удивляйтесь, если какой-то внутренний голос скажет вам взять конверт с одеждой.

Помните, что основная цель использования конвертов для наличных денег состоит в том, чтобы контролировать свои расходы и помочь вам придерживаться своего бюджета.

Если у вас закончились деньги на ресторан, съешьте остатки, а не ходите куда-нибудь. Если вы видите, что ваши деньги за бензин утекают быстрее, чем вы планировали, ограничьте свои поездки или начните пользоваться автомобилями для работы. Найдите творческие способы заставить ваши деньги растянуться, когда конверты становятся низкими.

Как насчет чрезвычайных ситуаций?

Если в середине месяца у вас случился кризис или что-то случилось, и у вас нет абсолютно никакого выбора, кроме как переложить конверты с деньгами, созовите экстренное собрание по бюджету, чтобы обсудить это.

Если вы состоите в браке, поговорите со своим супругом и определите наилучший план действий, скорректируйте бюджет и согласуйте его вместе . Вы оба должны быть вовлечены — это совместное решение. Или, если вы одиноки, проверьте суммы вашего партнера по подотчетности, чтобы получить их мнение.

Что делать, если в конце месяца у меня остались деньги в денежном конверте?

Если в конце месяца у вас остались деньги в конверте, поздравляем! Вы пришли в рамках бюджета. Это лучшее чувство в мире. И праздновать тоже можно. . . в пределах разумного.

Вознаградите себя, поужинав в ресторане или выпив латте с тыквой. Или перенесите деньги на следующий месяц, чтобы у вас был очень большой бюджет на еду. Вознаграждать себя важно, потому что это помогает сохранять мотивацию. Вы должны отмечать эти маленькие победы на этом пути!

Вознаграждать себя важно, потому что это помогает сохранять мотивацию. Вы должны отмечать эти маленькие победы на этом пути!

И если вы находитесь на втором шаге, возьмите дополнительные деньги и вложите их в долговой снежный ком. Каждая мелочь помогает.

Помните, денежные конверты — мощное оружие в борьбе с перерасходом . Они могут помочь вам управлять своими деньгами лучше, чем когда-либо. Заставьте систему конвертов Рэмси работать на вас и тщательно продумайте, как вы тратите свои деньги.

Итак, ребята, раз уж мы заговорили о системе конвертов, я хочу рассказать вам о своем кошельке! Он красиво оформлен и позволит вам использовать конверты с денежными средствами и планировать бюджет так, как вы хотите.

Вот что мне больше всего понравилось в кошельке:

- Четыре внутренних конверта для денег

- Десять слотов для дебетовых и подарочных карт

- Карман для монет, купонов или квитанций на молнии

- Мягкая натуральная кожа, которая прослужит долгие годы, и со временем ее характер будет только улучшаться

- Браслет с застежкой-молнией

- Это поможет вам сэкономить бюджет и будет соответствовать вашему стилю жизни

Этот бумажник выводит ваши денежные конверты на новый уровень

Для создания этого кошелька я сотрудничал с JOYN. Они обеспечивают справедливую работу для уязвимых местных жителей в Индии, чтобы они могли иметь достоинство, средства к существованию и будущее.

Они обеспечивают справедливую работу для уязвимых местных жителей в Индии, чтобы они могли иметь достоинство, средства к существованию и будущее.

Итак, пока вы копите деньги и работаете над изменением своего генеалогического древа, каждый человек делает этот бумажник своими руками. Хотя я верю, что использование этих кошельков может изменить вашу жизнь к лучшему, я знаю, что это изменит и людей, которые их делают. Получите свое сегодня!

Об авторе

Рэйчел Круз

Рэйчел Круз — автор бестселлеров #1 New York Times , финансовый эксперт и ведущая Шоу Рэйчел Круз . Рэйчел пишет и говорит о личных финансах, составлении бюджета, инвестировании и денежных тенденциях. Как соведущая The Ramsey Show , второго по величине ток-шоу в Америке, Рэйчел еженедельно достигает 18 миллионов слушателей своими личными финансовыми советами. Она появлялась в программах Good Morning America и Fox News, а также в таких публикациях, как 9. 0171 Time , Real Simple и Women’s Health журналы. В своих шоу, книгах, синдицированных колонках и выступлениях Рэйчел делится забавными и практическими способами взять под контроль свои деньги и создать жизнь, которую вы любите. Учить больше.

0171 Time , Real Simple и Women’s Health журналы. В своих шоу, книгах, синдицированных колонках и выступлениях Рэйчел делится забавными и практическими способами взять под контроль свои деньги и создать жизнь, которую вы любите. Учить больше.

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Ответьте на несколько вопросов, и мы составим план специально для вас. Это займет всего три минуты!

Пройти оценку

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Ответьте на несколько вопросов, и мы составим план специально для вас. Это займет всего три минуты!

Пройдите бесплатную оценку

Вы когда-нибудь задумывались, куда уходят все ваши деньги?

Бюджет с каждым долларом

Начните составлять бюджет бесплатно

Прощай, денежный стресс. Привет, Каждый доллар. Настройте свой аккаунт и создайте свой первый бюджет уже сегодня. (И это бесплатно, кому это не нравится?)

Привет, Каждый доллар. Настройте свой аккаунт и создайте свой первый бюджет уже сегодня. (И это бесплатно, кому это не нравится?)

Бюджет с каждым долларом

Начните составлять бюджет бесплатно

Прощай, денежный стресс. Привет, Каждый доллар. Настройте свой аккаунт и создайте свой первый бюджет уже сегодня. (И это бесплатно, кому это не нравится?)

Бюджет с каждым долларом

Как составлять бюджет с помощью системы конвертов

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Этот тактильный подход к составлению бюджета основан на наличных деньгах и конвертах для планирования ваших расходов каждый месяц.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Ключевые выводы:

С помощью системы конвертов вы распределяете свою заработную плату по определенным категориям, помещая наличные в маркированные конверты.

Вы можете применить цифровой подход к системе конвертов с помощью приложений и электронных таблиц.

Эта система позволяет вам точно отслеживать все ваши деньги; Недостатком является то, что это требует значительных усилий.

Система конвертов — это метод составления бюджета, который позволяет вам физически распределять свой ежемесячный доход по разным категориям расходов. Концепция проста: возьмите несколько конвертов, напишите на каждом конкретную категорию расходов — например, продукты, аренда или студенческие ссуды, — а затем положите в конверты деньги, которые вы планируете потратить на эти вещи.

Традиционно люди использовали систему конвертов ежемесячно, используя настоящие деньги и конверты. Совсем недавно люди стали использовать цифровые методы, в том числе электронные таблицы и приложения, такие как Goodbudget и Mvelopes.

Как работает система конвертов

Начните с размышлений о типах ваших расходов и рассортируйте их по категориям. Вы можете решить, насколько широким или конкретным быть здесь. Например, у вас может быть общий конверт «выход», или вы можете иметь конверт «кино», конверт «рестораны» и конверт «напитки».

Вы можете решить, насколько широким или конкретным быть здесь. Например, у вас может быть общий конверт «выход», или вы можете иметь конверт «кино», конверт «рестораны» и конверт «напитки».

Затем пометьте конверт для каждой категории и заполните его суммой наличных, которую вы выделили на эти расходы. Вы можете разделить свои деньги по своему усмотрению, но лучше всего начать с бюджета 50/30/20. Это означает, что вы тратите 50% своего дохода после уплаты налогов на такие нужды, как аренда и продукты, примерно 30% — на путешествия и питание вне дома, и не менее 20% — на сбережения и погашение долгов.

Допустим, вы зарабатываете 3500 долларов в месяц. Вот как может выглядеть ваш бюджет:

1750 долларов в конвертах для ваших нужд.

1050 долларов в конвертах с вашими пожеланиями.

700 долларов в ваших конвертах для сбережений и погашения долга.

При оплате чего-либо используйте деньги только из соответствующего конверта. Например, если вы отложите 50 долларов в конверте с пометкой «кофе» и купите латте за 5 долларов в Starbucks, вы возьмете деньги из конверта. Таким образом, у вас остается 45 долларов, которые вы можете потратить на кофе в течение месяца.

Например, если вы отложите 50 долларов в конверте с пометкой «кофе» и купите латте за 5 долларов в Starbucks, вы возьмете деньги из конверта. Таким образом, у вас остается 45 долларов, которые вы можете потратить на кофе в течение месяца.

Вы можете пополнять свои конверты раз в месяц или после получения зарплаты.

Плюсы

Использование системы конвертов с наличными также помогает избежать комиссий за овердрафт и долгов, которые могут возникнуть при частом считывании дебетовых и кредитных карт. Физическое разделение ваших денег также позволяет вам точно знать, сколько у вас есть, чтобы потратить на данный предмет, что помогает обуздать перерасход на импульсивные покупки.

«То, что создает или разрушает бюджет, — это переменные расходы. Это встречи с друзьями здесь и там. Это 1,25 доллара, которые мы даем Redbox. Все эти мелочи складываются», — говорит Карлос Морено, финансовый специалист и координатор Центра наставничества по мобильности в Economic Mobility Pathways, бостонской некоммерческой организации, которая обслуживает семьи с низким доходом. «Вот где система конвертов так эффективна. Он сразу же показывает вам, сколько денег уходит на определенные категории».

«Вот где система конвертов так эффективна. Он сразу же показывает вам, сколько денег уходит на определенные категории».

«Пользователи, использующие только наличные, не могут тратить больше, чем отведено, и с большей вероятностью почувствуют эмоциональную связь со своими деньгами».

Пользователи, использующие только наличные деньги, также с большей вероятностью почувствуют эмоциональную связь со своими деньгами. Поскольку наличные видны, осязаемы и мгновенно расходятся с вами, вам легче понять, сколько вы тратите, и, согласно нескольким исследованиям, вы, вероятно, потратите меньше, чем с кредитной картой.

Минусы

Регулярные походы в банк или банкомат для снятия денег могут занять много времени и сделать вас уязвимыми. Наличие крупных сумм наличных подвергает вас риску потери или кражи. Вы также упустите защиту и вознаграждения, которые могут предложить кредитные карты.

Защитите свои сбережения, положив их на сберегательный счет, желательно на тот, который приносит хорошие проценты, а не храните их в конверте, где их можно легко потерять или украсть.

Кому выгодна система конвертов

Система конвертов может помочь новым бюджетникам и импульсивным транжирам. Это позволяет вам ставить цели и оценивать, сколько вы тратите и экономите. Мы рекомендуем этот метод людям, которые хотят взять на себя ответственность за свои финансы.

Хотите бесплатную таблицу бюджета?

Используйте рабочий лист бюджета Nerds 50/30/20, чтобы увидеть, как складывается ваш бюджет, и найти возможности сэкономить деньги.

Источники статей

Авторы NerdWallet — это авторитетные специалисты, которые используют первичные, заслуживающие доверия источники для информирования своей работы, включая рецензируемые исследования, правительственные веб-сайты, академические исследования и интервью с отраслевыми экспертами. Весь контент проверяется на точность, своевременность и актуальность. Вы можете узнать больше о высоких стандартах NerdWallet в отношении журналистики, прочитав наши редакционные правила.

- 1. Центры услуг Medicare и Medicaid. Ежемесячная подписка на Medicare. По состоянию на 25 апреля 2022 г.

- 2. Фонд семьи Кайзер. Medicare Advantage в 2021 г.: обновленная информация о регистрации и основные тенденции. По состоянию на 3 августа 2022 г.

- 3. Налоговая служба. Объявление на 2022–2013 годы: опциональные стандартные расценки за пробег. По состоянию на 13 июня 2022 г.

- 4. Федеральный резервный банк Сент-Луиса. Студенческие кредиты в собственности и секьюритизации. По состоянию на 10 августа 2022 г.

- 5. Бюро статистики труда. Сводка индекса потребительских цен. По состоянию на 13 сентября 2022 г.

- 6. Американская медицинская ассоциация. Конкурс по медицинскому страхованию. По состоянию на 11 марта 2022 г.

- 7. Совет управляющих Федеральной резервной системы. Федеральная резервная система публикует заявление FOMC. По состоянию на 27 июля 2022 г.

- 2. Фонд семьи Кайзер. Medicare Advantage в 2021 г.

: обновленная информация о регистрации и основные тенденции. По состоянию на 27 июня 2022 г.

: обновленная информация о регистрации и основные тенденции. По состоянию на 27 июня 2022 г. - 6. Американская медицинская ассоциация. Конкурс по медицинскому страхованию. По состоянию на 31 марта 2022 г.

- 10. Информационные решения Experian. Состояние автомобильного финансового рынка, второй квартал 2022 г. По состоянию на 7 сентября 2022 г.

- 11.ЛИМРА. Facts About Life 2021. По состоянию на 25 августа 2022 г.

- 12. Налоговая служба. Налог на имущество. По состоянию на 18 мая 2022 г.

- 13. Национальный глазной институт. Катаракта. По состоянию на 3 мая 2022 г.

- 14.IRS. Индивидуальные пенсионные соглашения (IRAs). По состоянию на 3 апреля 2022 г.

- 15. Совет управляющих Федеральной резервной системы. Инструменты политики: операции на открытом рынке. По состоянию на 27 июля 2022 г.

- 16. Федеральная резервная система. Целевая ставка FOMC по федеральным фондам или диапазон, изменение (базисные пункты) и уровень. По состоянию на 27 июля 2022 г.

- 17.Налоговая служба. Инструкции к форме 706. По состоянию на 18 мая 2022 г.

- 18.U.S. Бюро экономического анализа. Валовой внутренний продукт, второй квартал 2022 г. По состоянию на 29 июля 2022 г.

- 19. Национальная ассоциация уполномоченных по страхованию. Коэффициенты убытков по дополнениям Medicare за 2020 год: по штатам. По состоянию на 25 апреля 2022 г.

- 20. Налоговая служба. Часто задаваемые вопросы о налогах на имущество. По состоянию на 18 мая 2022 г.

- 21.Bitcoin.org. Биткойн: одноранговая электронная кассовая система. По состоянию на 17 марта 2022 г.

- 22. Сертифицированный Совет по финансовому планированию. Стандарт совершенства. По состоянию на 14 июля 2022 г.

- 23. Налоговая служба. Тема № 409 Прибыли и убытки от капитала. По состоянию на 29 июля 2022 г.

- 24. Национальное бюро экономических исследований. Свидания делового цикла. По состоянию на 29 июля 2022 г.

- 25.U.S. Бюро трудовой статистики.

Индекс потребительских цен для всех городских потребителей (CPI-U): средний показатель по городам США по категориям расходов. По состоянию на 23 августа 2022 г.

Индекс потребительских цен для всех городских потребителей (CPI-U): средний показатель по городам США по категориям расходов. По состоянию на 23 августа 2022 г. - 26. Национальный институт стандартов и технологий. Двойная трата (проблема). По состоянию на 15 июня 2022 г.

- 27.Майкрософт. Хронология пути Microsoft. По состоянию на 10 июня 2022 г.

- 28. Бюро финансовой защиты потребителей. ФРС повышает процентные ставки. Что это означает для заемщиков и вкладчиков? По состоянию на 27 июля 2022 г.

- 29. Налоговая служба. Публикация 505: Налог у источника и расчетный налог. Глава 2: Расчетный налог на 2022 год. По состоянию на 5 августа 2022 года.

- 30. Бюро статистики труда. Потребительские расходы, 2020 г. По состоянию на 25 апреля 2022 г.

- 31.TreasuryDirect. Сберегательные облигации I серии. По состоянию на 23 августа 2022 г.

- 32.Налоговая служба. Расчетные налоги. По состоянию на 12 августа 2022 г.

- 33.Авангард.

How America Saves 2021. По состоянию на 16 марта 2022 г.

How America Saves 2021. По состоянию на 16 марта 2022 г. - 34. Налоговая служба. Невыполнение штрафа. По состоянию на 15 апреля 2022 г.

- 35.Visa. Проверка соответствия. По состоянию на 11 июля 2022 г.

- 36. Федеральная корпорация страхования депозитов. Совместные счета. По состоянию на 13 апреля 2022 г.

- 37. Microsoft. Дивиденды и история акций. По состоянию на 10 июня 2022 г.

- 38.Microsoft. Часто задаваемые вопросы по связям с инвесторами. По состоянию на 10 июня 2022 г.

- 39. Управление социального обеспечения. Пенсионный возраст и сокращение пособий. По состоянию на 1 сентября 2022 г.

- 40.U.S. Администрация малого бизнеса. Пилотные кредитные программы. По состоянию на 27 июня 2022 г.

- 41. Комиссия по торговле товарными фьючерсами. Основы торговли фьючерсами. По состоянию на 3 мая 2022 г.

- 42. Планы медицинского страхования Америки. Состояние дополнительного покрытия Medicare. По состоянию на 25 апреля 2022 г.