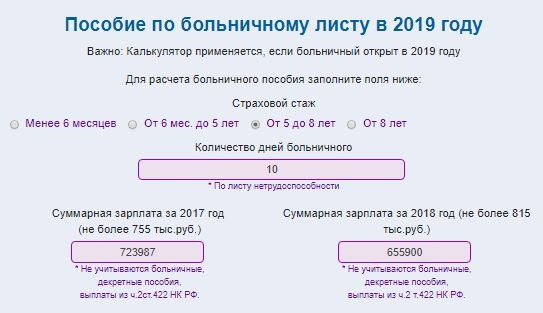

Как рассчитать декретных в 2021 году в казахстане калькулятор: Калькулятор расчета декретных в 2022-2023 году | Увеличение пособия (замена лет, исключение дней) | Образцы документов для назначения | Перерасчет выплат для любой ситуации

Отцовская компенсация и отпуск | Sotsiaalkindlustusamet

Как рассчитывается размер родительской компенсации отцу?

Родительская компенсация отцу всегда рассчитывается исходя из фактической даты рождения ребенка. Год рождения ребенка важен для расчета компенсации по той причине, что минимальная ставка родительской компенсации отцу зависит от календарного года, в котором родился ребенок – ставка компенсации рассчитывается по календарному году.

Например, если отец планировал получить родительскую компенсацию до рождения ребенка в декабре 2022 года, но ребенок родился в январе 2023 года, то даже если отец отдыхал в декабре, ставка дополнительной родительской компенсации отцу будет рассчитываться по дате рождения ребенка. Поскольку ребенок родился в январе 2023 года, дополнительную родительскую компенсацию отец получит по ставкам 2023 года.

Для расчета размера пособия сначала отсчитаем назад от месяца рождения ребенка девять полных календарных месяцев (т. е. среднюю продолжительность беременности, независимо от того, родился ли ребенок в срок, раньше срока или позже срока) и примем за основу облагаемый социальным налогом доход за 12 предшествовавших этому календарных месяцев. 12 месяцев, используемые в качестве основы для расчета, представляют собой так называемый референтный период.

е. среднюю продолжительность беременности, независимо от того, родился ли ребенок в срок, раньше срока или позже срока) и примем за основу облагаемый социальным налогом доход за 12 предшествовавших этому календарных месяцев. 12 месяцев, используемые в качестве основы для расчета, представляют собой так называемый референтный период.

Размер компенсации зависит от величины социального налога, уплаченного с полученного дохода. Поскольку основой для расчета доходов является социальный налог, уплаченный в течение 12 месяцев референтного периода, сумма, лежащая в основе периода, может отличаться от полученного за это время дохода, поэтому стоит обратить внимание именно на социальный налог, уплаченный в данный период.

Если отец в течение 12-месячного референтного периода не имел дохода, облагаемого социальным налогом, родительская компенсация отцу определяется по ставке родительской компенсации, которая в 2023 году составляет 654 евро в месяц и 21,80 евро в день.

Если облагаемый социальным налогом доход отца за референтный период был равен минимальной заработной плате или меньше ее, родительская компенсация отцу выплачивается по ставке минимальной зарплаты, которая в 2023 году составляет 725 евро в месяц и 24,17 евро в день.

Максимальный размер родительского возмещения составляет трехкратную среднюю заработную плату в Эстонии за позапрошлый год (в 2023 году 4291,29 евро), рассчитанную на основании закона. Если облагаемый социальным налог доход отца больше или равен 4291,29 евро, он будет получать родительскую компенсацию отцу по максимальной ставке. В 2023 году максимальная дневная ставка составляет 143,04 евро.

ПРИМЕЧАНИЕ. Родительская компенсация отцу определяется в сумме брутто, поскольку она облагается подоходным налогом.

Когда назначается и выплачивается родительская компенсация отцу?

Родительская компенсация отцу всегда назначается и выплачивается только после рождения ребенка и регистрации рождения в регистре народонаселения.

Мы выплачиваем родительскую компенсацию отцу аналогично родительской компенсации, т.е. ежемесячно. Таким образом, родительская компенсация отцу за предыдущий месяц выплачивается 8-го числа следующего за ним месяца.

Если 8-е число приходится на выходные или государственный праздник, родительская компенсация выплачивается в последний предшествующий таким дням рабочий день. Например, если 8-е число воскресенье, то компенсация выплачивается 6-го, т.е. в пятницу.

Например, если 8-е число воскресенье, то компенсация выплачивается 6-го, т.е. в пятницу.

Например, отец имеет право на родительскую компенсацию отцу в течение 30 последовательных календарных дней с 10.06.2022 по 09.07.2022. Родительская компенсация отцу будет выплачена отцу двумя выплатами отдельно за каждый месяц в следующем за ним месяце:

- за период с 10.06.2022 по 30.06.2022 выплата будет произведена 08.07.2022

- за период с 01.07.2022 по 09.07.2022 выплата будет произведена 08.08.2022

ПРИМЕЧАНИЕ. Отцу, который запланировал отцовский отпуск и дополнительную родительскую компенсацию отцу до рождения ребенка, мы выплатим компенсацию в течение пяти рабочих дней после регистрации имени ребенка в регистре народонаселения.

Облагается ли родительская компенсация отцу подоходным налогом?

Да, родительская компенсация отцу облагается подоходным налогом и для нее может быть использовано освобождение от подоходного налога.

О желании получить освобождение от подоходного налога можно сообщить Департаменту социального страхования при планировании родительской компенсации отцу или, при желании, позже в среде самообслуживания.

сколько могут получить плательщицы ЕСП в Казахстане — Портал ПНК «Налоги в Казахстане»

25 524 просмотров

Плательщицы единого совокупного платежа в случае беременности могут получить социальные выплаты еще до родов. Какого они будут размера, узнали журналисты Нурфин.

Казахстанки, которые являются домохозяйками, официально не работают и получают небольшой доход от подсобного хозяйства, ремесла и так далее, чтобы обеспечить себя социальным пакетом, могут платить единый совокупный платеж (ЕСП). В ЕСП входят взносы и отчисления в Государственный фонд социального страхования (ГФСС), Фонд медицинского страхования (ФМС), Единый накопительный пенсионный фонд (ЕНПФ), а также подоходный налог. Таким образом плательщик ЕСП является налогоплательщиком, набирает стаж в пенсионной системе, а также имеет право на полный объем медицинской помощи и социальные выплаты.

Размер ЕСП и взносов

В текущем году ЕСП для городских самозанятых равен 2 917 тенге, а для сельских — 1 458,5 тенге. Согласно Правилам уплаты, распределения и перечисления единого совокупного платежа, он состоит из следующих частей: Подоходный налог – 10% (291,7 тенге в городе и 145,85 тенге в селе в 2021 году) Социальное отчисление в ГФСС – 20% (583,4 тенге и 291,7 тенге) Обязательный пенсионный взнос в ЕНПФ – 30% (875,1 тенге и 437,55 тенге) Отчисление на обязательное медицинское страхование в ФМС – 40% (1 166,8 тенге и 583,4 тенге)

Согласно Правилам уплаты, распределения и перечисления единого совокупного платежа, он состоит из следующих частей: Подоходный налог – 10% (291,7 тенге в городе и 145,85 тенге в селе в 2021 году) Социальное отчисление в ГФСС – 20% (583,4 тенге и 291,7 тенге) Обязательный пенсионный взнос в ЕНПФ – 30% (875,1 тенге и 437,55 тенге) Отчисление на обязательное медицинское страхование в ФМС – 40% (1 166,8 тенге и 583,4 тенге)

Единовременная социальная выплата для плательщиц ЕСП

Таким образом, неработающая женщина после родов имеет право получить только пособия от государства. А неработающая казахстанка, которая оплачивала ЕСП, может получить дополнительные социальные выплаты. Первую единовременную социальную выплату на случай потери дохода в связи с беременностью и родами можно оформить, обратившись в Государственную корпорацию «Правительство для граждан» (ЦОН) или на сайте Электронного правительства. Для этого нужен лист временной нетрудоспособности, который выдается в поликлинике на седьмом месяце беременности. Срок нетрудоспособности обычно составляет 126 дней или 4,2 месяца – среднемесячный доход за этот срок должна получить декретница еще до родов. Согласно Закону «Об обязательном социальном страховании» размер месячного дохода вычисляется по размеру социальных отчислений. Но в случае с плательщиками ЕСП в расчет берется минимальная зарплата или 42 500 тенге в этом году.

Срок нетрудоспособности обычно составляет 126 дней или 4,2 месяца – среднемесячный доход за этот срок должна получить декретница еще до родов. Согласно Закону «Об обязательном социальном страховании» размер месячного дохода вычисляется по размеру социальных отчислений. Но в случае с плательщиками ЕСП в расчет берется минимальная зарплата или 42 500 тенге в этом году.

Среднемесячный размер дохода определятся путем сложения всех доходов, на основании которых были произведены социальные отчисления, за последний год, и деления этой суммы на 12.

То есть, если до получения листа трудоспособности женщина в течение года ежемесячно оплачивала ЕСП, ее средний доход составит 42 500 тенге. А единовременная социальная выплата за 4,2 месяца нетрудоспособности будет равна 178 500 тенге. 17 850 из них отправятся на пенсионный счет, а декретнице будет перечислено 160 650 тенге. Если женщина платила ЕСП не весь последний год, а, допустим, только полгода, то берется сумма минимальных зарплат за это время и делится на 12. В этом случае средний доход составит 21 250 тенге, а единовременная выплата после вычета пенсионного взноса 80 325 тенге.

В этом случае средний доход составит 21 250 тенге, а единовременная выплата после вычета пенсионного взноса 80 325 тенге.

Женщины, которые не работают и не оплачивают ЕСП на такую выплату вообще не могут претендовать. Не стоит путать эту выплаты с единовременным государственным пособием по случаю рождения ребенка, которое после родов выплачивается всем женщинам, в том числе и самозанятым, в размере 38 МРП за первых трех детей и 63 МРП за четвертого и последующих. В 2021 году это 110 846 тенге и 183 771 тенге, соответственно. Ежемесячная социальная выплата для плательщиц ЕСП Ежемесячные выплаты также получают все казахстанки. Неработающим женщинам они выплачиваются из государственного бюджета в размере от 5,76 МРП до 8,9 МРП, в зависимости от очередности малыша. Это от 16 802 тенге до 25 962 тенге ежемесячно в текущем году.

Плательщицы ЕСП получают социальные выплаты, которые не должны быть ниже государственных. Для определения ежемесячной суммы берется среднемесячный доход за последние два года. Если женщина в это время каждый месяц платила ЕСП, то это опять же будет 42 500 тенге. Находим 40% от этой суммы – получается 17 000 тенге. Минус 10% в качестве пенсионного вноса – остается 15 300 тенге. Как мы видим получившаяся сумма меньше, чем минимально допустимая, поэтому социальная выплата будет равна государственному пособию, независимо от срока оплаты ЕСП. Кому и как платить ЕСП Плательщиками ЕСП могут быть работники личного подсобного хозяйства, деятельность которых не связана с наймом работников, коммерцией, сотрудничеством с юридическими лицами и так далее.

Если женщина в это время каждый месяц платила ЕСП, то это опять же будет 42 500 тенге. Находим 40% от этой суммы – получается 17 000 тенге. Минус 10% в качестве пенсионного вноса – остается 15 300 тенге. Как мы видим получившаяся сумма меньше, чем минимально допустимая, поэтому социальная выплата будет равна государственному пособию, независимо от срока оплаты ЕСП. Кому и как платить ЕСП Плательщиками ЕСП могут быть работники личного подсобного хозяйства, деятельность которых не связана с наймом работников, коммерцией, сотрудничеством с юридическими лицами и так далее.

Годовой доход плательщика ЕСП не может быть более 1 175 МРП или 3 427 475 тенге в этом году. Если дохода не было вообще, то все равно можно платить ЕСП и претендовать на социальные выплаты. Сделать это можно с помощью мобильного банкинга. При этом отметим, что за уже прошедшие месяцы оплатить ЕСП нельзя. Только за текущий и будущие в пределах календарного года. То есть на данный момент можно заплатить за период с марта по декабрь 2021 года. Периоды, за которые был оплачен единый совокупный платеж, в будущем также могут повлиять и на размер пенсии от государства.

Периоды, за которые был оплачен единый совокупный платеж, в будущем также могут повлиять и на размер пенсии от государства.

Автор: Екатерина Сохарева

Читайте больше: https://www.nur.kz/nurfin/pension/1904613-dekretnye-vyplaty-skolko-mogut-poluchit-platelschitsy-esp-v-kazahstane/?utm_source=clipboard&utm_medium=article-fragment

вознаграждений работникам в Казахстане | Консультант по групповым вознаграждениям

Обязательные вознаграждения работникам в Казахстане включают пенсионное обеспечение, оплачиваемый отпуск и страхование занятости. Дополнительные льготы для сотрудников включают медицинское страхование, виртуальный уход и добровольные льготы.

Обязательные выплаты работникам в Казахстане

Пенсия

Граждане Республики Казахстан, иностранцы и лица без гражданства, постоянно проживающие на территории Республики Казахстан, имеют право на пенсионные выплаты, если иное не установлено законами и международные договоры.

В соответствии со статьей 28 Конституции Республики Казахстан гражданину Республики Казахстан гарантируется минимальный размер заработной платы и пенсии, социальное обеспечение по возрасту, на случай болезни, инвалидности, потери кормильца и др. юридические основания.

В настоящее время в Казахстане действует многоуровневая пенсионная система, состоящая из базового, обязательного и добровольного уровней .

Первый уровень (базовый) – государственная базовая пенсионная выплата (республиканский бюджет)

На базовом уровне предусмотрена государственная базовая пенсионная выплата , которая назначается гражданам (а также лицам, постоянно проживающим на территории республики) при достижении ими пенсионного возраста. Осуществляется вне зависимости от получения солидарной и/или накопительной пенсии.

Получателями государственной базовой пенсионной выплаты являются более 2,249 млн. человек .

С 1 июля 2018 года изменена методика назначения пенсии и новый механизм назначения базовой пенсии выглядит следующим образом:

- Его размер, при участии в пенсионной системе 10 и менее лет или его отсутствии, будет равен 54% прожиточного минимума (ПМ).

- За каждый отработанный год свыше 10 лет базовая пенсия увеличивается на 2%. Например, стаж 20 лет – базовая пенсия 74% ПМ, отработанные 30 лет – базовая пенсия – 94% ПМ, при стаже 33 и более лет базовая пенсия составит 100 % ПМ.

При этом стаж участия в пенсионной системе включает:

- Стаж работы до 1 января 1998 г.

- Накопленный стаж (фактический стаж уплаты пенсионных взносов) после 1 января 1998 г.

- Иные социально значимые периоды (уход за ребенком до 3 лет — (до 12 лет) периоды ухода за инвалидом первой группы, одиноким инвалидом второй группы, пенсионером по старости, нуждающимся в посторонней помощи , а также для пожилого лица, достигшего восьмидесятилетнего возраста, и нетрудоспособного с детства до 18 лет — срок проживания супругов военнослужащих, сотрудников специальных органов, дипломатических работников).

Второй уровень (обязательный) – это пенсия из солидарной системы (республиканского бюджета) и Единого накопительного пенсионного фонда, взимаемая с обязательных пенсионных взносов и обязательных профессиональных пенсионных взносов.

При переходе на накопительную пенсионную систему, предусматривающую перечисление обязательных пенсионных взносов всеми работниками, каждый работодатель обязан осуществлять регулярное перечисление ОПВ в размере 10% от ежемесячного дохода работника (не более 75-кратного размера минимальной заработной платы) на индивидуальный пенсионный счет работника, открытый в ЕНПФ.

В соответствии со статьей 31 Закона лица, имеющие пенсионные накопления в ЕНПФ, имеют право на пенсионные выплаты:

1) При достижении пенсионного возраста – 60,5 лет для женщин/63 года для мужчин.

2) При достаточности пенсионных накоплений для обеспечения выплаты не менее минимальной пенсии мужчинам в возрасте 55 лет и женщинам – в 52,5 года путем заключения договора пенсионного аннуитета.

3) Инвалиды первой и второй групп, если инвалидность установлена на неопределенный срок.

4) Иностранцы и лица без гражданства, выехавшие из страны на постоянное место жительства за пределы Республики Казахстан, представившие документы, подтверждающие факт выезда.

Третий уровень (добровольный) – Выплаты добровольных пенсионных взносов.

Добровольные пенсионные взносы – деньги, вносимые работниками по собственной инициативе в ЕНПФ и (или) добровольный накопительный пенсионный фонд за себя или третьими лицами. Их размер и период выплаты определяются договором о пенсионном обеспечении за счет добровольных пенсионных взносов.

Плательщики добровольных пенсионных взносов — физические или юридические лица, осуществляющие добровольные пенсионные взносы за свой счет.

Отгулы оплачиваемые

В соответствии со статьей 99 ТК РФ беременным женщинам, женщинам, родившим ребенка/детей, женщинам и мужчинам, усыновившим новорожденного ребенка/детей, предоставляется следующий отпуск в связи с рождением ребенка:

- Отпуск по беременности и родам

- Отпуск работникам, усыновившим новорожденного/детей

- Отпуск без содержания по уходу за ребенком до достижения им возраста 3 лет

Продолжительность отпуска по беременности и родам согласно статье 99 Кодекса составляет 126 календарных дней (70 календарных дней до родов и 56 календарных дней после родов). При осложненных родах или рождении двух и более детей дается 70 дней. Количество дней ежегодного отпуска не зависит от продолжительности работы, поэтому не имеет значения, сколько вы проработали у работодателя.

При осложненных родах или рождении двух и более детей дается 70 дней. Количество дней ежегодного отпуска не зависит от продолжительности работы, поэтому не имеет значения, сколько вы проработали у работодателя.

Дополнительно к отпуску по беременности и родам может быть предоставлен необязательный отпуск без содержания по уходу за ребенком до 3 лет. Согласно статье 99 Кодекса такой отпуск может получить отец или мать ребенка, а если ребенок остается без попечения родителей, то ближайшие родственники, т.е. которые будут фактически заниматься воспитанием ребенка.

| Для неработающих женщин | Для работающих женщин |

| Виды выплат и пособий | |

| Единовременное государственное пособие в связи с рождением ребенка | |

| Единовременная социальная выплата на случаи потери дохода в связи с беременностью и родами, усыновлением (удочерением) новорожденного ребенка (детей) | |

| Ежемесячное социальное пособие по уходу за ребенком по достижении им одного года | Ежемесячное социальное пособие на случай потери дохода в связи с уходом за ребенком по достижении им возраста одного года |

Работающие женщины, являющиеся участницами системы обязательного социального страхования, имеют право на получение социальных выплат (то есть за которых работодатель уплачивает социальные отчисления).

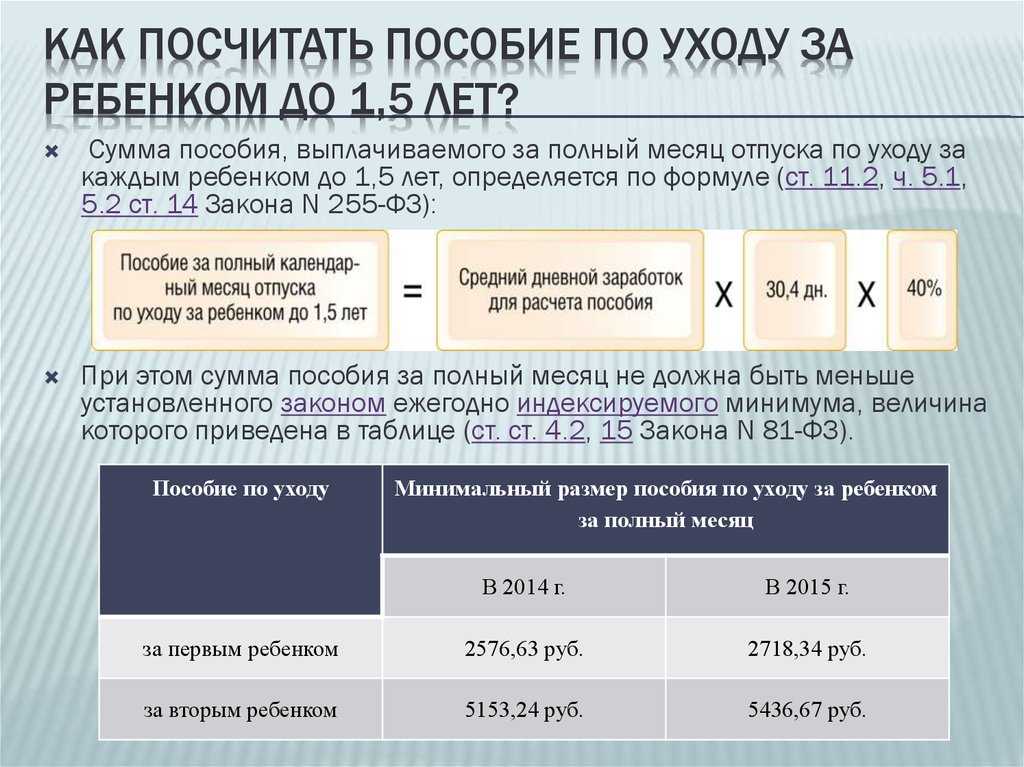

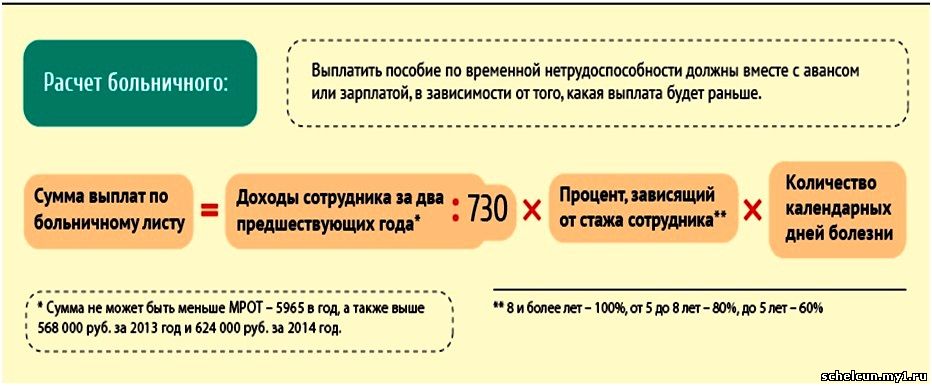

Расчет единовременной выплаты в отпуск по уходу за ребенком – Данное социальное пособие рассчитывается только для работающих женщин и размер определяется социальными отчислениями за последние 12 месяцев до даты наступления социального риска, независимо от фактического отработанного период. Величину выплаты можно найти, умножив среднемесячный доход за последние 12 месяцев, из которых уплачивались социальные отчисления, на соответствующее количество дней нетрудоспособности, и вычесть 10% на пенсионные отчисления.

Для того, чтобы рассчитать сумму для выплат, нужно общий доход за последние 2 года (о чем свидетельствуют социальные отчисления) разделить на 24 месяца, затем умножить на 0,4 и отнять 10% от пенсионных отчислений.

Страхование занятости

Это ежемесячная страховая выплата, причитающаяся работнику в качестве возмещения вреда, связанного с потерей работником заработка (дохода) в связи со степенью утраты трудоспособности от 30% до 100% включительно осуществляет страховщик.

Размер среднемесячного заработка (дохода), учитываемого для исчисления недополученного заработка (дохода), подлежащего возмещению, не может превышать десятикратного размера минимального заработка, установленного на соответствующий финансовый год законом о республиканском бюджете, на дату заключения обязательного страхования от несчастных случаев.

Обязательные пенсионные взносы удерживаются и перечисляются со страховых выплат, уплачиваемых страховщиком в счет возмещения вреда, связанного с потерей заработка (дохода), в единый накопительный пенсионный фонд.

Общая сумма страховых выплат на возмещение дополнительных расходов, вызванных повреждением здоровья, не должна превышать следующих сумм (в месячных расчетных показателях, установленных на соответствующий финансовый год законом о республиканском бюджете):

1) При установлении степени утраты трудоспособности от 30% до 59% включительно – 500

2) При установлении степени утраты трудоспособности от 60% до 89% включительно – 750

3) При установлении степени утраты трудоспособности от 90% до 100% включительно – 1000.

Дополнительные льготы работникам добровольные льготы», которые могут быть предоставлены работодателем по сниженным ценам, включая личное страхование от несчастных случаев, критических заболеваний и покрытие covid-19.

Спортивные залы

Некоторые работодатели могут предоставлять тренажерный зал на месте, в то время как более мелкие работодатели могут предлагать субсидии на тренажерный зал или доступ к тренажерному залу по более низким корпоративным тарифам. Многие работодатели предпочитают субсидировать это пособие через оздоровительные счета, которые предлагают большую гибкость для сотрудников с потребностями в оздоровлении, помимо стандартных вариантов членства в тренажерном зале.

Virtual Care

Это позволяет сотрудникам бесплатно обращаться к диетологам, натуропатам и специалистам по психическому здоровью через полис медицинского страхования. За онлайн-посещение врача может взиматься плата за прием. Некоторые услуги включают рецепты и доставку через приложение.

Тренинги по психическому здоровью

Тренинги по психическому здоровью, кампании по борьбе со стигмой, программы осознанности и снижения стресса становятся обычным явлением.

Правительственные веб-сайты

- Министерство здравоохранения и социального развития для всеобщего, социального страхования и программ социальной помощи.

- Единый накопительный пенсионный фонд реализует программу обязательного индивидуального учета.

Эта информация о вознаграждениях работникам в Казахстане предоставлена MAI CEE, партнером Asinta по консалтингу в области вознаграждений работникам в Казахстане.

Сравнительный анализ вознаграждений работникам в Казахстане – 2021

Asinta предоставляет вам важную информацию, которая поможет вам двигаться вперед в принятии решений о вознаграждениях работникам в стране. Отчет охватывает установленные законом льготы,… Подробнее

Казахстан COVID-19 Ресурсы для работодателей

Обязательные выплаты работникам в Казахстане включают пенсию, оплачиваемый отпуск и страхование занятости. Дополнительные льготы для сотрудников включают медицинское страхование, виртуальный уход и добровольные льготы. Обязательный сотрудник… Подробнее

Дополнительные льготы для сотрудников включают медицинское страхование, виртуальный уход и добровольные льготы. Обязательный сотрудник… Подробнее

Казахстан: Предупреждение о соблюдении: введен план обязательного медицинского страхования

Дата вступления в силу: 1 января 2018 г. Компании в Казахстане, нанимающие местных жителей, обязаны уплачивать обязательные взносы в Фонд социального медицинского страхования.. .. Подробнее

Казахстан: Asinta Business Etiquette Insight

Собираетесь вести новый бизнес в Казахстане? Мы предлагаем следующие советы по деловому этикету, которые помогут сгладить этот путь: Казахстан — очень иерархическое общество… Читать далее

Казахстан: обновление вознаграждений работникам

2 сентября 2016 г.: Сообщается о следующих изменениях в вознаграждениях работникам от партнера Asinta в Казахстане, MAI CEE: Юридические/Законодательные Изменения: Новые изменения в законодательстве, касающиеся. .. Подробнее

.. Подробнее

Разница в заработной плате в соответствии с новым законом об отпуске по беременности и родам

Ренц Энтони Боалой

Старший менеджер отдела бухгалтерского учета клиентов, PwC, Филиппины

05 авг 2019

Республиканский закон (РА) № 11210, или Закон о расширенном отпуске по беременности и родам, был подписан президентом Родриго Р. Дутерте 20 февраля. Женщины, работающие в частном и государственном секторах, теперь могут получать в общей сложности 105 дней оплачиваемого пособия по беременности и родам при живорождении, независимо от способа родов, с возможностью продления еще на 30 дней без сохранения заработной платы. Квалифицированные родители-одиночки имеют право на дополнительные 15 дней оплачиваемого отпуска. Закон также предусматривает 60-дневный оплачиваемый отпуск в случае выкидыша и экстренного прерывания беременности.

Закон также предусматривает 60-дневный оплачиваемый отпуск в случае выкидыша и экстренного прерывания беременности.

Помимо увеличенных 105 дней отпуска, еще одним существенным улучшением в законе является выплата разницы в заработной плате. Женщины, работающие в частном секторе, теперь должны получать полную заработную плату, которая состоит из пособия SSS по беременности и родам на основе их средней дневной заработной платы плюс разница в заработной плате, которую должен оплачивать работодатель, если таковая имеется.

Разница в заработной плате представляет собой разницу между пособиями по программе SSS и базовой заработной платой работника; сумма, которую должен взять на себя работодатель. Это гарантирует, что сотрудница по-прежнему получает эквивалент своей полной заработной платы во время отпуска по беременности и родам.

Освобождение от выплаты разницы в заработной плате

Тем не менее, некоторые предприятия могут быть освобождены от выплаты разницы в заработной плате после представления доказательств и других необходимых документов в Департамент труда и занятости (DOLE). К ним относятся:

К ним относятся:

- Торгово-сервисные предприятия и другие предприятия с численностью работников не более 10 человек;

- Предприятия микробизнеса и те, кто занимается производством, переработкой или производством продуктов или товаров, включая переработку сельскохозяйственной продукции, торговлю и оказание услуг в соответствии с Законом о предприятиях микробизнеса Барангай от 2002 года, общие активы которых не превышают 3 млн филиппинских песо;

- Предприятия, уже предоставляющие аналогичные или более высокие льготы в соответствии с существующим коллективным договором (CBA), практикой или политикой компании; и

- Работающие проблемные предприятия.

Закон устанавливает критерии для неблагополучных заведений. В случае индивидуального владения или товарищества или неакционерных, некоммерческих организаций, это когда накопленные чистые убытки за последние два полных отчетных периода, непосредственно предшествующих подаче заявления на освобождение, составляют 20% или более от общего инвестированного капитала. остатка средств или членского взноса на начало отчетного периода или когда предприятие регистрирует дефицит капитала. Для корпорации или кооператива это когда фактический чистый убыток составляет 25% от общей суммы активов или когда корпорация/кооператив регистрирует дефицит капитала. В случае банков и квазибанков это происходит при наличии справки от Bangko Sentral ng Pilipinas о том, что они находятся в стадии ликвидации или ликвидации, как это предусмотрено в разделе 30 RA 7653, также известного как Новый закон о центральном банке.

остатка средств или членского взноса на начало отчетного периода или когда предприятие регистрирует дефицит капитала. Для корпорации или кооператива это когда фактический чистый убыток составляет 25% от общей суммы активов или когда корпорация/кооператив регистрирует дефицит капитала. В случае банков и квазибанков это происходит при наличии справки от Bangko Sentral ng Pilipinas о том, что они находятся в стадии ликвидации или ликвидации, как это предусмотрено в разделе 30 RA 7653, также известного как Новый закон о центральном банке.

Чтобы продолжать пользоваться освобождением, работодатели должны ежегодно представлять свои обоснования для утверждения DoLE.

Рекомендации по расчету разницы в заработной плате

Для удобства ниже приведены пошаговые инструкции по расчету разницы в заработной плате:

- Рассчитайте сумму полной заработной платы по следующей формуле:

Полная заработная плата = [(дневная ставка х факторная ставка)/12 месяцев] х декретный период в месяцах

Если предположить, что компания принимает шестидневный рабочий период с одним выходным днем в неделю, факторная ставка работодателя составляет 313.

Однако расчет будет отличаться для компаний, использующих другие факторные дни.

Однако расчет будет отличаться для компаний, использующих другие факторные дни.Для нашего примера, если ежедневная ставка составляет 1500 филиппинских песо; Факторная ставка 313 дней; и отпуск по беременности и родам продолжительностью 105 дней = 3,5 месяца, таким образом, полная заработная плата составит 90 226 филиппинских песо 136 937,50 90 227 = [(1500 филиппинских песо x 313 дней)/12 месяцев] x 3,5 месяца.

- Уточнить долю страхового взноса работника в SSS, Philippine Health Insurance Corp. (PhilHealth) и взаимный фонд жилищного строительства или Pag-IBIG, покрывающий период беременности и родов.

Исходя из компенсации в нашем примере, общая доля сотрудников в взносах составит 5 075 филиппинских песо. Он состоит из 2800 филиппинских песо для SSS, 1925 филиппинских песо для PhilHealth и 350 филиппинских песо для Pag-IBIG.

- Определить сумму пособия по беременности и родам на основе установленной формулы и расчета SSS:

Пособие по беременности и родам SSS = [(месячная зачетная заработная плата x 6)/180] x 105 дней

Следуя нашему примеру, месячная заработная плата кредит составит 20 000 филиппинских песо.

Таким образом, общая сумма пособия SSS по беременности и родам составит 70 000 филиппинских песо = [(20 000 филиппинских песо x 6)/180] x 105.

Таким образом, общая сумма пособия SSS по беременности и родам составит 70 000 филиппинских песо = [(20 000 филиппинских песо x 6)/180] x 105. - Вычесть сумму пособия в связи с отпуском по беременности и родам из суммы полной заработной платы за вычетом социальных отчислений.

В нашем примере разница в заработной плате составит PHP61 862,50 , рассчитанная следующим образом:

| Полная оплата | 136 937,50 филиппинских песо |

| Страховые взносы работников | (5 075,00 филиппинских песо) |

| Пособие SSS по беременности и родам | (70 000,00 филиппинских песо) |

| Разница в заработной плате | 61 862,50 филиппинских песо |

Налоговая служба (BIR) еще не издала правила и положения о налогообложении пособий по беременности и родам в соответствии с новым законом о материнстве. Тем не менее, исходя из законов, я считаю, что разница в заработной плате будет рассматриваться как налогооблагаемый доход работающей женщины и будет включена в базовую заработную плату для целей расчета 13-месячной заработной платы. Освобождение от подоходного налога в соответствии со статьей 32 Налогового кодекса распространяется только на пособия ССС по беременности и родам, т. е. на сумму, возмещаемую ССС работодателю. К сожалению, ни в Законе о расширенном отпуске по беременности и родам, ни в Налоговом кодексе нет положений, предусматривающих освобождение от налогообложения разницы в заработной плате.

Тем не менее, исходя из законов, я считаю, что разница в заработной плате будет рассматриваться как налогооблагаемый доход работающей женщины и будет включена в базовую заработную плату для целей расчета 13-месячной заработной платы. Освобождение от подоходного налога в соответствии со статьей 32 Налогового кодекса распространяется только на пособия ССС по беременности и родам, т. е. на сумму, возмещаемую ССС работодателю. К сожалению, ни в Законе о расширенном отпуске по беременности и родам, ни в Налоговом кодексе нет положений, предусматривающих освобождение от налогообложения разницы в заработной плате.

Стоит также отметить, что с новым расчетом пособия по беременности и родам работница может продолжать платить свои социальные отчисления через SSS, PhilHealth и HDMF без перерыва.

С введением в действие Закона № 11210 матери могут в полной мере пользоваться своим правом на здоровье и достойную работу. Защищая и содействуя благополучию женщин, закон предоставляет матерям достаточно времени для восстановления хорошего здоровья и общего самочувствия, прежде чем вернуться к работе.