2021 сумма мат капитал: новые размеры, сроки, способы распоряжения средствами

Погашение ипотеки материнским капиталом: можно ли использовать материнский капитал для погашения ипотеки

Для жизни

Малому бизнесу

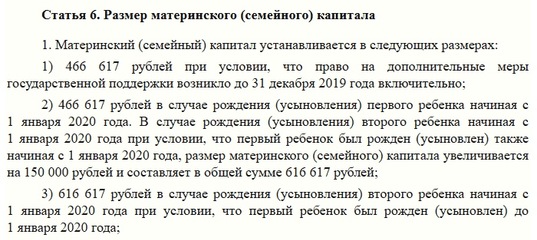

Материнский капитал — это государственная мера поддержки для семей с детьми. В 2021 году за рождение или усыновление первого ребенка государство выделяет семье 483 882 рубля, второго ребенка или последующих — 639 432 рубля. Потратить эти деньги можно только на определенные цели, установленные государством — на оплату образования ребенка, накопительную пенсию матери или улучшение жилищных условий семьи.

Стать клиентом

Использовать маткапитал можно для полного или частичного погашения ипотеки. Разбираемся, какие документы для этого понадобятся и из чего складывается эта процедура.

Можно ли использовать маткапитал для погашения ипотеки

В качестве первоначального взноса по ипотеке

В некоторых случаях суммы материнского капитала бывает достаточно, чтобы с его помощью полностью или частично покрыть первоначальный взнос по ипотеке, который обычно составляет 10–20% от общей суммы кредита. При этом банки могут потребовать, чтобы часть взноса заемщик оплатил из собственных средств — это поможет банку убедиться в его платежеспособности.

Однако использовать материнский капитал в качестве первоначального взноса можно не во всех ипотечных программах. Некоторые банки при предоставлении ипотеке по льготным госпрограммам, например, «Ипотека для молодой семьи», использовать маткапитал не разрешают.

Для досрочного погашения тела кредита

При помощи сертификата можно уменьшить сумму основного долга или полностью погасить заем, если сумма сертификата это позволяет. Частичное досрочное погашение, в зависимости от условий конкретного банка, позволяет сократить размер ежемесячного платежа либо уменьшить срок выплаты кредита. Досрочное погашение части кредита сокращает общую переплату по кредиту и уменьшает итоговую стоимость недвижимости.

Для погашения части процентов

В некоторых случаях с помощью материнского капитала можно погасить начисляемые проценты по кредиту. Однако делать это стоит только в том случае, если досрочное погашение ипотеки не планируется, иначе этот подход не будет выгодным для заемщика.

Heading» color=»brand-primary»>Условия использования

Heading» color=»brand-primary»>Условия использования

Чтобы использовать средства маткапитала для погашения ипотеки, необходимо выполнить несколько условий:

- В кредитном договоре должна быть четко прописана цель займа — «на приобретение жилья». Если семья оформила ипотеку под залог уже принадлежащей им жилой недвижимости, а не вновь приобретаемой квартиры, использование погашение ипотеки сертификатом будет невозможно.

- Заемщиком по кредиту должен быть любой из родителей при условии, что они состоят в официальном браке.

- Обязательным условием ипотеки с материнским капиталом является выделение долей в будущей квартире детям.

Выделение долей детям

Чтобы получить разрешение на оплату ипотечного кредита с помощью материнского капитала, необходимо предоставить ПФР гарантию того, что дети впоследствии смогут воспользоваться этим жильем. Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Для этого каждому ребенку должна быть выделена доля в квартире или доме, купленном с использованием маткапитала.

Однако распределять доли можно только после полного погашения ипотеки, когда недвижимость выйдет из-под залога банка. Поэтому до окончательного погашения необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса. Для этого нужно обратиться в нотариальную контору и предоставить следующие документы:

- паспорта всех членов семьи, свидетельства о рождении детей до 14 лет

- сертификат на материнский капитал

- договор об ипотеке

- ДДУ либо договор купли-продажи недвижимости

- выписка из ЕГРН

При оформлении обязательства желательно сразу сделать несколько нотариально заверенных копий, чтобы они остались у вас, поскольку оригинал документа заберет ПФР: они понадобятся, если возникнет необходимость в продаже и разделе имущества или в делах о наследстве.

Необходимые документы

Для погашения ипотеки материнским капиталом необходимо подготовить пакет документов — как правило, он одинаков для любого банка. Процесс сбора документов можно разделить на несколько шагов.

Оформить справку об ипотеке

Для этого нужно обратиться в банк, который выдал вам заем, и заказать там справку для Пенсионного фонда. Эта справка из банка будет подтверждением того, что у вас действительно есть ипотечный кредит. В тексте документа должен быть указан номер вашего кредитного договора, данные заемщика и созаемщиков, размер долга, а также реквизиты банка, по которым ему можно будет перечислить средства материнского капитала.

Оформление справки занимает несколько дней, поэтому лучше заказать ее заранее.

Подать заявление в ПФР

Следующий шаг — подача в ПФР заявления о распоряжении материнским капиталом. Сделать это можно на сайте ПФР, в МФЦ или на сайте Госуслуг или лично в отделении Пенсионного фонда. Вместе с заявлением нужно будет предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы заемщика — паспорт, СНИЛС, свидетельство о браке;

- справку из банка;

- копию кредитного договора;

- выписку из ЕГРН;

- обязательство о выделении долей;

- документ, подтверждающий, что продавец недвижимости получил деньги от банка.

Если квартира покупалась на вторичном рынке, также понадобится предоставить договор купли-продажи

или его копию. Если же ипотека заключена на этапе строительства, то вам понадобится копия ДДУ или копия разрешения на строительство дома.

Направить заявление в банк

Финальный шаг — подача в банк заявления о погашении ипотеки материнским капиталом. На этом этапе необходимо согласовать с банком, на что именно пойдут средства капитала — на оплату процентов или основного долга, на уменьшение ежемесячных платежей или срока кредита. Также нужно будет обсудить изменение графика платежей: после погашения части долга сумма платежа может остаться той же при условии, что период выплат сократится или станет меньше, но период выплат останется прежним.

Почему могут отказать

Иногда Пенсионный фонд может отказать в использовании средств капитала для оплаты ипотечного займа. Отказ может прийти в следующих ситуациях:

- владелец сертификата не имеет права им распоряжаться — например, если он лишен родительских прав или отказался от усыновления;

- заявитель предоставил неполный пакет документов;

- в предоставленных документах были обнаружены ошибки или недостоверная информация;

- заявитель предоставил подложные документы;

- жилье, на которое оформлена ипотека, не отвечает условиям банка — например, признано ветхим или аварийным.

В некоторых случаях отказ можно опротестовать — например, предоставив корректный пакет документов или исправив допущенные в нем ошибки. Для этого нужно обратиться в ПФР и подать жалобу.

Главные ошибки при погашении ипотеки маткапиталом

Материнский капитал разрешается расходовать только при достижении ребенком возраста 3 лет. Исключение составляет использование средств оплата ипотеки материнским капиталом при открытии нового кредита или обслуживании текущего — в этих ситуациях средства сертификата можно получить без ожидания. При перезачете средств материнского капитала в составе платежей по ипотеке граждане нередко совершают ошибки. Вот основные из них.

- Подача заявления на использование маткапитала для расчета по исполненному договору купли-продажи.

Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен.

Если договор уже закрыт, вы использовали собственные средства и хотели бы вернуть часть из них с помощью сертификата — это невозможно. Государственная поддержка предоставляется только для действующих или вновь заключаемых сделок, «кэшбэк» по таким операциям не предусмотрен. - Включение в стоимость договора затрат на приобретение земли под строительство жилого объекта. Законом предусмотрено расходование средств только на объекты недвижимости или их строительство. Земля, даже с готовым проектом ИЖС, не может быть оплачена средствами сертификата. При выяснении факта перехода собственности в рамках одного договора средства сертификата будут отозваны.

- Выделение доли в имуществе гражданскому мужу, являющемуся отцом детей. Законом установлено требование выделения долей всем членам семьи, семейные права в отношении которых установлены законодательно. Если брак не оформлен, долю супругу выделить нельзя.

- Включение средств маткапитала в расчет для получения налогового вычета.

Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Получить возврат НДФЛ можно только с доходов, облагаемых налогом, а эта помощь от государства к таким не относится.

Стоит отметить еще несколько нюансов, которые нужно знать чтобы не нарушить закон и не лишиться права на материнский капитал:

- с маткапиталом работают не все банки, уточните полномочия кредитной организации до того, как получать у нее заем;

- средства можно потратить на дачу, дом в деревне и в черте города при условии, что помещение отнесено к жилому и его техническое состояние на противоречит правилам участия в программе;

- при строительстве дома сертификатом можно распорядиться до достижения 3-летия ребенка только если весь объем строительства ведется на заемные деньги; если вы частично используете свои накопления, использовать маткапитал можно через 3 года после рождения ребенка и частями, подтверждая затраты финансовыми документами;

- расходовать средства можно на рожденных или усыновленных детей, в отношении которых заявитель имеет родительские права.

Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях;

Нельзя скрывать факт лишения родительских прав, записывать на свое имя чужих детей и указывать иные ложные сведения о детях; - нельзя завышать стоимость сделки для обналичивания части сертификата;

- нельзя продавать недвижимость обратно продавцу для возвращения в «исходное состояние» с целью получения средств маткапитала на руки.

Райффайзен Банк предлагает выбор программ ипотечного кредитования с возможностью погашения ипотеки материнским капиталом: получите консультацию менеджера и подберите безопасные варианты недвижимости, одобренные банком. На сайте банка можно найти подходящую квартиру, подать заявку и рассчитать предварительную стоимость кредита при помощи ипотечного калькулятора. Выбрать жилье можно на рынке вторичного жилья или в новостройке.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У

12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Материнский капитал — Правительство России

6 февраля, понедельник

, Материнский капитал

Правительство утвердило правила направления средств материнского капитала на ежемесячные выплаты на детей до трёх лет

Постановление от 1 февраля 2023 года №133

19 октября 2022, среда

, Материнский капитал

Правительство расширило возможности использования средств материнского капитала

Постановление от 17 октября 2022 года №1842

14 июля 2022, четверг

, Материнский капитал

Правительство упростило доступ к рефинансированию ипотеки для получателей материнского капитала

Постановление от 13 июля 2022 года №1247

23 июня 2022, четверг

, Жилищная политика, рынок жилья

Правительство упростило покупку жилья в кооперативах с помощью материнского капитала

Постановление от 22 июня 2022 года №1117

28 декабря 2021, вторник

, Инвалиды. Безбарьерная среда

Безбарьерная среда

Правительство расширило перечень товаров для детей-инвалидов, которые можно приобрести за счёт средств материнского капитала

Распоряжение от 23 декабря 2021 года №3778-р

20 апреля 2021, вторник

, Материнский капитал

Правительство упростило доступ к рефинансированию ипотеки для получателей материнского капитала

Постановление от 16 апреля 2021 года №603

17 марта 2021, среда

, Жилищная политика, рынок жилья

Правительство закрепило возможность погашения военной ипотеки за счёт маткапитала

Постановление от 13 марта 2021 года №368

7 марта 2021, воскресенье

, Жилищная политика, рынок жилья

Правительство упростило правила направления средств маткапитала на улучшение жилищных условий

Постановление от 27 февраля 2021 года №280

20 апреля 2020, понедельник

, COVID-19. Меры Правительства по борьбе с коронавирусной инфекцией и поддержке экономики

Меры Правительства по борьбе с коронавирусной инфекцией и поддержке экономики

Оперативное совещание с вице-премьерами

В повестке: о дополнительных мерах по обеспечению устойчивого развития экономики в условиях распространения коронавирусной инфекции, о поддержке семей с детьми, об индивидуальных программах развития регионов на 2020–2024 годы.

10 апреля 2020, пятница

, Социальная поддержка семей с детьми

Установлен порядок ежемесячных выплат семьям с детьми в возрасте до трёх лет, имеющим право на материнский капитал

Постановление от 9 апреля 2020 года №474

2 апреля 2020, четверг

, Материнский капитал

Внесены изменения в порядок распоряжения средствами материнского капитала

Постановление от 31 марта 2020 года №383

15 февраля 2020, суббота

, Материнский капитал

Внесены изменения в порядок направления средств материнского капитала на улучшение жилищных условий

Постановление от 14 февраля 2020 года №141

10 февраля 2020, понедельник

, Материнский капитал

Встреча Михаила Мишустина с руководством Всероссийской политической партии «Единая Россия»

Обсуждались вопросы законодательного обеспечения послания Президента России в части расширения использования материнского капитала, а также обеспечения граждан льготными лекарствами, медицинскими изделиями и лечебным питанием.

27 ноября 2019, среда

, Материнский капитал

Правительство внесло в Госдуму законопроект о расширении возможностей использования средств материнского капитала

Распоряжение от 26 ноября 2019 года №2799-р. Законопроектом предлагается распространить возможность направления средств материнского капитала на строительство или реконструкцию объекта индивидуального жилищного строительства на садовом земельном участке.

25 июня 2019, вторник

, Национальный проект «Демография»

О достижении национальных целей развития в сфере демографии

Совещание.

18 марта 2019, понедельник

, Материнский капитал

Президент России подписал разработанный Правительством Федеральный закон об усилении контроля за расходованием средств материнского капитала на улучшение жилищных условий

Федеральный закон от 18 марта 2019 года №37-ФЗ. Проект федерального закона был внесён в Госдуму распоряжением Правительства от 13 октября 2018 года №2222-р. Федеральным законом в качестве основания для отказа гражданам, имеющим право на получение средств материнского капитала, в распоряжении этими средствами отнесено наличие информации о признании жилого помещения, приобретение которого планируется с использованием средств материнского капитала, непригодным для проживания или о признании многоквартирного дома, в котором находится это жилое помещение, аварийным и подлежащим сносу или реконструкции.

Проект федерального закона был внесён в Госдуму распоряжением Правительства от 13 октября 2018 года №2222-р. Федеральным законом в качестве основания для отказа гражданам, имеющим право на получение средств материнского капитала, в распоряжении этими средствами отнесено наличие информации о признании жилого помещения, приобретение которого планируется с использованием средств материнского капитала, непригодным для проживания или о признании многоквартирного дома, в котором находится это жилое помещение, аварийным и подлежащим сносу или реконструкции.

31 октября 2018, среда

, Материнский капитал

Президент России подписал разработанный Правительством Федеральный закон о совершенствовании порядка выдачи сертификата на материнский сертификат

Федеральный закон от 30 октября 2018 года №390-ФЗ. Проект федерального закона был внесён в Госдуму распоряжением Правительства от 23 июля 2018 года №1513-р. Федеральным законом, в частности, срок, необходимый для принятия территориальными органами Пенсионного фонда России решения о выдаче либо об отказе в выдаче государственного сертификата на материнский капитал, сокращается с одного месяца до 15 дней.

Федеральным законом, в частности, срок, необходимый для принятия территориальными органами Пенсионного фонда России решения о выдаче либо об отказе в выдаче государственного сертификата на материнский капитал, сокращается с одного месяца до 15 дней.

16 октября 2018, вторник

, Материнский капитал

О внесении в Госдуму законопроекта об усилении контроля за расходованием средств материнского капитала на улучшение жилищных условий

Распоряжение от 13 октября 2018 года №2222-р. С целью защиты прав семей с детьми законопроектом предлагается исключить «иные» организации из числа организаций, предоставляющих займы, на погашение которых возможно направление средств материнского капитала. Одновременно предлагается включить в число таких организаций АО «ДОМ.РФ», а также сельскохозяйственные кредитные потребительские кооперативы. Также в целях усиления контроля за состоянием жилых помещений, приобретаемых с использованием средств материнского капитала, законопроектом предлагается установить в качестве одного из оснований для отказа в удовлетворении заявления о распоряжении средствами материнского капитала на улучшение жилищных условий наличие информации о признании непригодным для проживания жилого помещения или объекта индивидуального жилищного строительства, приобретение которого планируется с использованием материнского капитала.

25 июля 2018, среда

, Материнский капитал

О внесении в Госдуму законопроекта о совершенствовании порядка выдачи сертификата на материнский капитал

Распоряжение от 23 июля 2018 года №1513-р. Законопроектом, в частности, предлагается сократить сроки принятия решения о выдаче сертификата с одного месяца до 15 дней с даты приёма соответствующего заявления.

4 июня 2018, понедельник

, Материнский капитал

О совершенствовании порядка использования материнского капитала

Сообщение Татьяны Голиковой на совещании с вице-премьерами.

1

Показать еще

Календарь

Май

- Январь

- Февраль

- Март

- Апрель

- Май

- Июнь

- Июль

- Август

- Сентябрь

- Октябрь

- Ноябрь

- Декабрь

2023

- 2023

- 2022

- 2021

- 2020

- 2019

- 2018

- 2017

- 2016

- 2015

- 2014

- 2013

- 2012

| ПН | ВТ | СР | ЧТ | ПТ | СБ | ВС |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

- Ежедневная

- Еженедельная

На указанный Вами адрес электронной почты будет выслано письмо с подтверждением данной услуги и подробными инструкциями по дальнейшим действиям.

На указанный Вами адрес электронной почты будет выслано письмо с подтверждением данной услуги и подробными инструкциями по дальнейшим действиям.

Кредит на подоходный налог с капитала — Департамент доходов Алабамы

Разделы с 40-18-190 по Разделы 40-18-203 Кодекса штата Алабама 1975

(ожидается кодификация для Закона 2021-240)

Программа кредита на подоходный налог с капитала, отменен Законом 2015-27 от 2 января 2016 г. для новых проектов. Проекты, подавшие форму INT в ALDOR не позднее 2 января 2016 г., были включены в программу. В соответствии с Законом 2021-240 было принято обновление устава программы кредитования капитала, чтобы облегчить положение компаний, непосредственно пострадавших от COVID-19.пандемия.

Положения о капитальном кредите включают:

- Кредит в размере до 5% от капитальных затрат соответствующего проекта.

- Кредит может быть применен к налоговым обязательствам Алабамы по подоходному налогу или акцизному налогу финансового учреждения, полученному от дохода проекта каждый год в течение 20 лет.

- Кредит не подлежит возврату, и, за исключением некоторых проектов, отвечающих требованиям §40-18-194(b)(10)b, кредит на капитал не может быть перенесен.

- Кредит следует за доходом от проекта; таким образом, будет разрешено «сквозное» участие таких организаций, как S-корпорации, товарищества, компании с ограниченной ответственностью и т. д.

Дополнительные положения включают: требования к заработной плате, специфичные для его типа квалификационного проекта для использования Capital Credit в соответствии с требованиями §40-18-193.

- Если проект не соответствует требованиям к персоналу или заработной плате в течение первого года, проект не имеет права на участие в программе Capital Credit Program.

Для проектов, введенных в эксплуатацию в 2019, 2020 и 2021 годах, Закон 2021-240 продлевает период, в течение которого проект должен соответствовать первоначальным требованиям к персоналу и заработной плате, с одного года до двух лет.

Для проектов, введенных в эксплуатацию в 2019, 2020 и 2021 годах, Закон 2021-240 продлевает период, в течение которого проект должен соответствовать первоначальным требованиям к персоналу и заработной плате, с одного года до двух лет. - Если проект станет несоответствующим в любом последующем году, компания-инвестор лишится годового кредита, доступного в год несоблюдения, и будет подвергнута конфискации за несоблюдение, наложенной в соответствии с §40-18-19.3. Закон 2021-240 предусматривает, что несоблюдение годовых требований к персоналу и заработной плате в течение 2020 и 2021 налоговых лет не будет учитываться как годы несоблюдения при определении того, будет ли проект исключен из программы, при условии, что пандемия Covid является первопричина несоблюдения. Закон 2021-240 дополнительно приостанавливает действие штрафов за несоблюдение требований для налоговых периодов, заканчивающихся до 1 января 2022 г. Конфискации за несоблюдение будут действовать для налоговых периодов, начинающихся 1 января 2022 г.

или после этой даты9.0012

или после этой даты9.0012 - Инвестирующая компания будет лишена права на участие в оставшейся части программы, если инвестирующая компания не сможет выполнить минимальные требования после трех лет несоблюдения (независимо от того, подряд ли) в течение 20-летнего периода Capital Credit компании-инвестора.

Применимые формы

Отчет о намерении инвестировать в проект: Форма INT-2

- Форма INT-2 подается после ввода проекта в эксплуатацию и до того, как проект потребует зачет подоходного налога штата Алабама. возвращаться. Фактическая сумма капитальных затрат, указанная в форме INT-2, используется для расчета ежегодных 5%, разрешенных для проекта и его получателей. Капитальные затраты не должны включать затраты, понесенные до начала проекта, активы, введенные в эксплуатацию до подачи Формы INT, или затраты, понесенные после ввода проекта в эксплуатацию. Дата ввода проекта в эксплуатацию является датой начала капитального кредита. Для проверки капитальных затрат необходимо представить график амортизации основных средств с подачей формы INT-2.

.jpg) График должен включать описание, дату ввода в эксплуатацию и стоимость каждого актива.

График должен включать описание, дату ввода в эксплуатацию и стоимость каждого актива. - Вместе с формой INT-2 может потребоваться представить список сотрудников, отвечающих определению нового сотрудника.

- Форма INT-2 должна быть одобрена ALDOR, прежде чем можно будет запросить какой-либо кредит.

- Для целей капитального кредита квалифицируемый проект считается введенным в эксплуатацию в более ранний из следующих дней, ни один из которых не считается осуществленным до первого дня, в который были понесены общие капитальные затраты квалифицируемого проекта :

→ день, с которого в соответствии с амортизационной практикой налогоплательщика начинается период начисления амортизации в отношении такого квалифицируемого объекта; или

→ день, когда квалификационный проект запускает специально разработанную функцию для получения доходов.

Обратите внимание, что INT-2 должен быть одобрен Управлением экономического развития до подачи заявки на кредит.

Уведомление об изменении права собственности, доли участия или участия в проекте: форма INT-4

Если в любое время после подачи Формы INT в проекте произойдет изменение прав собственности, доли или доли участия в проекте, проект должен подать Форму INT-4 с указанием текущих получателей капитального кредита. Эта форма должна быть заполнена полностью.

Доступ к форме

Форма AR-PTE

Все проектные субъекты, организованные как сквозные субъекты, должны подавать форму AR-PTE, Годовой отчет о капитальном кредите для сквозных субъектов. Все транзитные организации в программе капитального кредита должны подать AR-PTE через My Alabama Taxes до подачи формы K-RCC через My Alabama Taxes. После того, как онлайн-представление будет рассмотрено, сквозная организация будет уведомлена о том, были ли выполнены ежегодные требования. Подробные инструкции по новым процедурам см. внизу этой страницы.

ПРИМЕЧАНИЕ. После утверждения AR-PTE форма K-RCC также должна быть отправлена через My Alabama Taxes с использованием опции кредитного заявления. Обратите внимание, что AR-PTE и K-RCC нельзя подавать одновременно, так как изменения в AR-PTE могут повлиять на информацию в форме K-RCC.

Обратите внимание, что AR-PTE и K-RCC нельзя подавать одновременно, так как изменения в AR-PTE могут повлиять на информацию в форме K-RCC.

Форма AR-C

Все проектные организации, организованные как C-корпорации или финансовые учреждения, должны подавать форму AR-C «Годовой отчет о капитальном кредите» для корпораций и финансовых учреждений. Форма AR-C заменяет форму AR и форму K-RCC; как таковые, обязательства по подоходному налогу штата Алабама за рассматриваемый налоговый год должны быть известны и включены в подачу формы AR-C. Поэтому форму AR-C следует подавать через My Alabama Taxes во время подачи декларации о подоходном налоге. Декларация о доходах должна быть подана в соответствии с обычными требованиями к подаче. Подробные инструкции по новым процедурам см. внизу этой страницы.

Требования к трудоустройству

- Промышленные, складские или научно-исследовательские проекты и проекты по возобновляемым источникам энергии:

- Не менее 20 новых сотрудников для проектов, расположенных за пределами предпочтительных географических районов.

- Не менее пяти новых сотрудников для проектов, расположенных в предпочтительных географических районах.

- Не менее 20 новых сотрудников для проектов, расположенных за пределами предпочтительных географических районов.

- Проекты штаб-квартиры, для которых форма INT была подана 21 мая 2009 г. или ранее: не менее 20 новых сотрудников.

- Проекты расширения малого бизнеса: не менее 15 новых сотрудников

- Проекты штаб-квартиры (для которых форма INT была подана после 21 мая 2009 г.), центры обработки данных и проекты складской деятельности (NAICS 493): не менее 50 новых сотрудников

- Новые сотрудники должны соответствовать установленному законом определению «новых сотрудников», содержащемуся в §40-18-190(10). «Новый сотрудник» определяется как лицо, которое не работало в инвестиционной компании до ввода проекта в эксплуатацию, работает полный рабочий день и облагается налогом на доходы физических лиц штата Алабама. Новый сотрудник не мог работать на объекте проекта или в объекте проекта в Алабаме до того, как проект был введен в эксплуатацию.

- В соответствии с §40-18-193(a) квалификационный проект инвестиционной компании должен привести к чистому увеличению занятости. Если инвестиционная компания вводит соответствующий проект в эксплуатацию в течение двух лет после сокращения своей рабочей силы, только количество сотрудников, превышающее количество сотрудников, которые работали на существующем объекте до сокращения, считаются новыми сотрудниками для Capital Credit. ALDOR может потребовать двухлетний период ретроспективного анализа, чтобы определить, уменьшилась ли существующая база сотрудников до или во время начала проекта. Кроме того, если инвестиционная компания вводит отвечающий требованиям проект в эксплуатацию в течение двух лет после закрытия объекта, только количество сотрудников, превышающее количество сотрудников, которые работали на существующем объекте до закрытия, считаются новыми сотрудниками для кредита капитала. .

Требования к заработной плате

§ 40-18-190(1) определяет требования к базовой заработной плате для новых сотрудников для целей Capital Credit. Требования к базовой заработной плате для квалификационного проекта определяются на основе даты подачи Формы INT проекта в ALDOR и представляют собой минимальную среднюю заработную плату, которую проект должен получать в течение всего срока действия Capital Credit.

Требования к базовой заработной плате для квалификационного проекта определяются на основе даты подачи Формы INT проекта в ALDOR и представляют собой минимальную среднюю заработную плату, которую проект должен получать в течение всего срока действия Capital Credit.

- Для квалификационных проектов, которые подали форму INT 31 декабря 2009 г. или ранее, требуемая средняя заработная плата для всех новых сотрудников должна составлять не менее 8 долларов в час.

- Все отвечающие требованиям проекты, подавшие форму INT 1 января 2010 г. или позднее, должны соответствовать годовой индексированной почасовой ставке для своего типа проекта или средней почасовой оплате округа, в котором расположен отвечающий требованиям проект, в зависимости от того, что меньше. Минимальная средняя заработная плата была определена при подаче формы INT .

Годовая индексированная почасовая ставка для проектов, расположенных в привилегированных географических районах , для форм INT, полученных в соответствующем календарном году, составляет: 2015 г. – 13,07 долл. США; 2014 — 12,9 долларов7; 2013 г. – 12,69 долл. США; 2012 год — 12,44 доллара США; 2011 г. – 12,18 долл. США; 2010 — 12 долларов.

– 13,07 долл. США; 2014 — 12,9 долларов7; 2013 г. – 12,69 долл. США; 2012 год — 12,44 доллара США; 2011 г. – 12,18 долл. США; 2010 — 12 долларов.

Годовая индексированная почасовая ставка для всех остальных проектов для Формы INT, полученной в соответствующем календарном году, следующая: 2015 г. – 16,33 долл. США; 2014 г. – 16,20 долл. США; 2013 год — 15,85 долларов США; 2012 год — 15,55 долларов США; 2011 — 15,23 доллара; 2010 — 15 долларов.

Данные о средней почасовой оплате труда по округам можно найти в разделе «Дополнительные ресурсы».

Средняя заработная плата непосредственных переработчиков сельскохозяйственных пищевых продуктов зависит от местной ставки рынка труда, и средняя заработная плата была определена на момент подачи формы INT.

Другие требования к документации

- Компания должна подать отчет об инвестициях в проект (форма INT-2), когда проект будет введен в эксплуатацию.

- Компания должна подать в Департамент Соглашение о практике бухгалтерского учета (в соответствии с Разделом 40-18-192), прежде чем можно будет использовать Capital Credit.

В этом соглашении указывается, как будет определяться доход от проекта, и это не обязательно тот же метод, который используется при определении дохода в штате Алабама.

В этом соглашении указывается, как будет определяться доход от проекта, и это не обязательно тот же метод, который используется при определении дохода в штате Алабама. - После ввода проекта в эксплуатацию, подачи формы INT-2 и подписания Соглашения о методах бухгалтерского учета годовые формы должны быть представлены в ALDOR. Для получения дополнительной информации, пожалуйста, обратитесь к странице о том, как подать Capital Credit.

Положения о несоответствии

- Минимальные установленные законом требования должны быть выполнены к первому году ввода проекта в эксплуатацию и ежегодно поддерживаться для получения кредита.

- Проект не имеет права на получение кредита, если требования не выполняются в течение первого года ввода проекта в эксплуатацию.

- По истечении первого года устав капитального кредита разрешает проекту опускаться ниже требований по минимальному количеству сотрудников и заработной платы на срок до трех из 20 лет срока действия кредита; однако кредит недоступен в год (годы) несоблюдения.

.jpg)

- После третьего года несоблюдения проект исключается из программы Capital Credit Program.

Для квалификационных проектов, в которых компания-инвестор подает форму INT в ALDOR после 22 мая 2009 г., если квалификационный проект соответствует минимальным требованиям к первому году, но не соответствует таким требованиям в последующий год, то компания-инвестор должна

- Конфискация процентов от капитальных кредитов, заявленных в течение предыдущих пяти лет, составляет:

- . Конфискация должна равняться 100% капитальных кредитов, заявленных в году, непосредственно предшествующем году, в котором компания-инвестор не выполняет требования по занятости и заработной плате. этого раздела.

- Процент конфискации должен быть уменьшен на 20% за каждый последующий предыдущий год в течение пятилетнего периода конфискации.

Нажмите здесь для получения информации о том, как подать заявку на получение кредита на капитал:

Подайте на кредит на капитал

- Закон о кредите на капитал

- Закон 2021-240: Закон о защите кредита на восстановление после COVID-19 от 2021 года 90 012

- Правила АЛДОР – Capital Credit

- Привилегированные географические районы

- 2010-2015 Алабама Средняя почасовая заработная плата по округам

Налоговое планирование в соответствии с MAT

MAT означает минимальный альтернативный налог, и он был запущен для сокращения (если не устранения) разрыва между налоговой отчетностью в соответствии с расчетом дохода и бухгалтерской прибылью.

В этой статье давайте рассмотрим, как работает налоговое планирование в рамках ВСУ.

В этой статье давайте рассмотрим, как работает налоговое планирование в рамках ВСУ.MAT – краткое введение

Минимальный альтернативный налог уплачивается в соответствии с Законом о подоходном налоге. Концепция ВСУ была введена для тех компаний, которые получают огромную прибыль и выплачивают дивиденды своим акционерам, но не платят налог или платят минимальный налог в соответствии с обычными положениями Закона о подоходном налоге, используя преимущества различных вычетов и освобождений, разрешенных в соответствии с Законом о подоходном налоге. Действовать.

Но с введением ВСУ компании должны платить фиксированный процент от своей прибыли в качестве минимального альтернативного налога. MAT применим ко всем компаниям, включая иностранные компании. MAT рассчитывается в соответствии с разделом 115JB Закона о подоходном налоге.

Каждая компания должна платить выше налога, рассчитанного в соответствии со следующими двумя положениями:

1.

.jpg) Налоговые обязательства согласно Обычным положениям закона о подоходном налоге (налоговая ставка 30% плюс 4% образовательный налог плюс надбавка (если применимо)

Налоговые обязательства согласно Обычным положениям закона о подоходном налоге (налоговая ставка 30% плюс 4% образовательный налог плюс надбавка (если применимо)Налоговое обязательство для отечественных компаний составляет 25% плюс 4% цессии и применимая надбавка, в соответствии с обычными положениями Закона о подоходном налоге, чей оборот или валовая выручка составляет до рупий. 400 крор.

2. Налоговые обязательства в соответствии с положениями MAT приведены в разделе 115JB (Ставка налога составляет 15% от балансовой прибыли плюс 4% отчислений на образование плюс надбавка, если применимо, начиная с 2020-21 АГ (2019 финансовый год). -20)).

До 2019-20 финансового года ставки ВСУ составляли 18,5%.

Как рассчитать ВСУ?

MAT равен 15% с начала 2020-21 AY (MAT составлял 18,5% до 21 AY 2020) балансовой прибыли (плюс надбавки и отчисления, если применимо).

Балансовая прибыль означает чистую прибыль, указанную в отчете о прибылях и убытках за год, увеличенную и уменьшенную на следующие статьи:

Добавление к чистой прибыли (если дебетуется на счет прибылей и убытков)

- Доход Налог, уплаченный или подлежащий уплате, если таковой рассчитывается в соответствии с обычными положениями закона о подоходном налоге.

- Перевод в любой резерв

- Дивиденды, предложенные или выплаченные

- Резерв на потери дочерних компаний

- Амортизация, включая амортизацию в связи с переоценкой активов

- Сумма/резерв по отложенному налогу

обязательства резерв по безнадежным долгам

- Сумма расходов, относящихся к освобожденному от налогообложения доходу в соответствии с разделами 10,11,12 (кроме разделов 10AA и 10(38). Это означает, что доход согласно разделу 10AA и долгосрочный прирост капитала, освобожденный от к резерву ВСУ на уменьшение стоимости любого актива.

- Сумма, изъятая из любых резервов или резервов

- Сумма дохода, к которой относится любое из положений разделов 10, 11 и 12, кроме 10AA и 10(38).

- Сумма, изъятая из резерва переоценки и отнесенная на счет прибылей и убытков в размере амортизации в связи с переоценкой актива.

- Сумма перенесенного убытка или непогашенной амортизации, в зависимости от того, что меньше согласно бухгалтерским книгам. Однако в убыток не включается амортизация. (если перенесенный убыток или непоглощенная амортизация равна нулю, то ничего не вычитается).

- Сумма отложенного налога, зачисляется ли такая сумма в счет прибылей и убытков

- Сумма амортизации, дебетованная в счет прибылей и убытков (за исключением амортизации от переоценки активов)

- Налог к уплате в соответствии с обычными положениями Закона о подоходном налоге

- 30 рупий, 00 000 @ 30 % плюс 4 % = 9,36,000

- Налоговые обязательства в соответствии с положениями ВСУ

- 75, 00,000 рупий @ 15% плюс 4% = 11,70,000 рупий

- Фактический налог к уплате: Налог, подлежащий уплате в соответствии с ВСУ, или Налог, подлежащий уплате в соответствии с обычными положениями.

Отчисления из чистой прибыли (если зачисляются на счет прибылей и убытков)

Что такое кредит ВСУ?

Когда любая сумма налога уплачивается компанией в качестве ВСУ, она может потребовать зачет такого налога, уплаченного в соответствии с положением раздела 115JAA.

Допустимый налоговый кредит: Налог, уплаченный в соответствии с расчетом ВСУ — Подоходный налог, подлежащий уплате в соответствии с обычным положением Закона о подоходном налоге, 1961.

Примечание: Департамент не выплачивает проценты по данному Налоговому кредиту.

Например,

ABC Ltd имеет налогооблагаемый доход в соответствии с обычными положениями Закона о подоходном налоге в размере 40 лакхов и балансовой прибылью в размере 75 лакхов за 2019-20 финансовый год.

Налог к уплате будет выше из следующих двух:

Следовательно, налог, подлежащий уплате компанией, составит рупий. 11 70 000

Кредит ВСУ: 11 70 000 рупий – 9 36 000 рупий = 2 34 000 рупий

Такой налоговый кредит должен быть перенесен на 15 лет налогообложения , непосредственно следующих за годом налогообложения, в котором такие кредит стал допустимым.

Действует с AY 2018-19. До этого ВСУ можно было переносить только на период 10 дней.

Например, если превышение налога уплачено в 2016-2017 финансовом году, то зачет такого налога может быть перенесен с 2017-2018 финансового года. Кредит ВСУ может быть зачтен в год, когда налог подлежит уплате с общего дохода в соответствии с обычными положениями Закона.

Зачет допускается в размере разницы между налогом на общий доход при обычном обеспечении и налогом, который подлежал бы уплате в соответствии с ВСУ в соответствии с разделом 115JB. Кредит MAT лучше объяснить с помощью иллюстрации.

Попробуем разобраться на примере:

| Год асст | Налог к уплате по МСУ | 90 114 Налог к уплате в соответствии с обычными резервами | Фактический налог к уплате | Доступный налоговый кредит u/s 115JAA | Налоговый кредит зачтен/ скорректирован | Итого доступный налоговый кредит |

| 20 12-13 | 8 00 000 | 5 00 000 | 8 00 000 | 3 00 000 | – | 3 00 000 |

| 2013-14 | 9 00 000 | 6 50 000 | 9 00 000 | 2 50 000 | – | 5 50 000 |

| 2014-15 | 10 00 000 | 7 00,0 00 | 10 00 000 | 3 00 000 | – | 8 50 000 |

| 2015-16 | 7 00 000 | 10 00000 | 7 00000 | – | 3 00000 | 5 50000 |

| 2016- 17 | 6 00 000 | 11 00 000 | 6 00 000 | – | 5 ,00,000 | 50,000 |