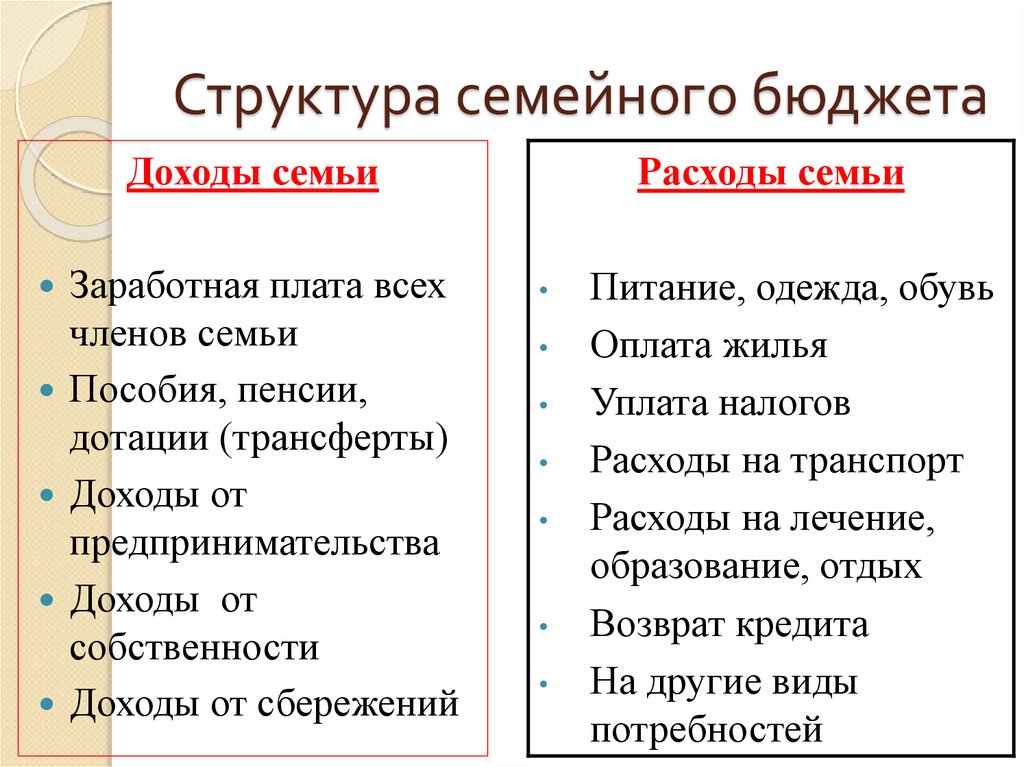

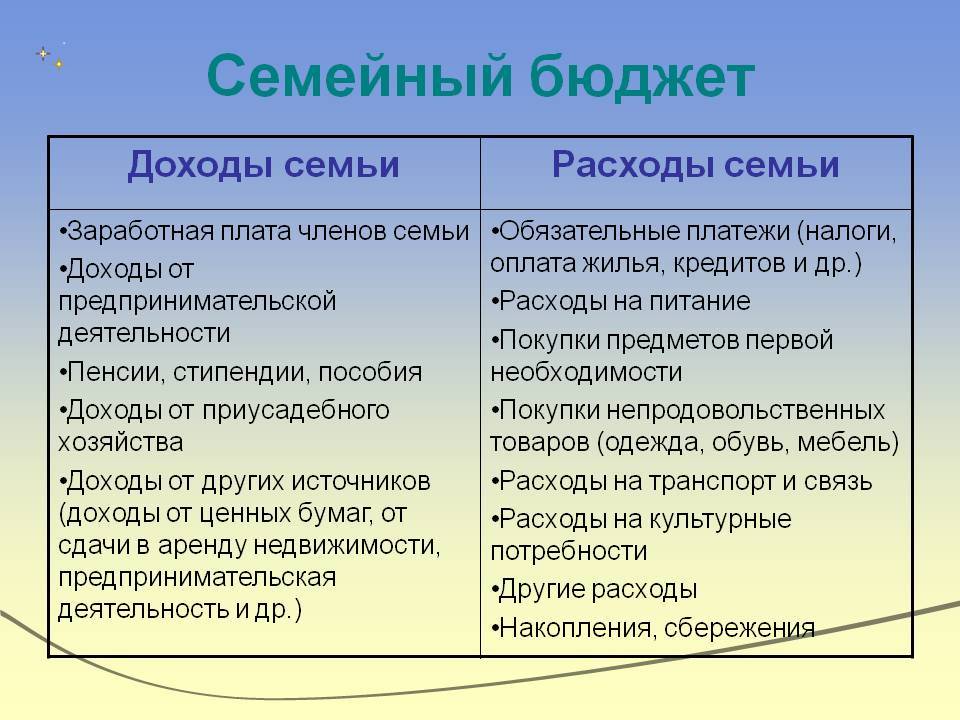

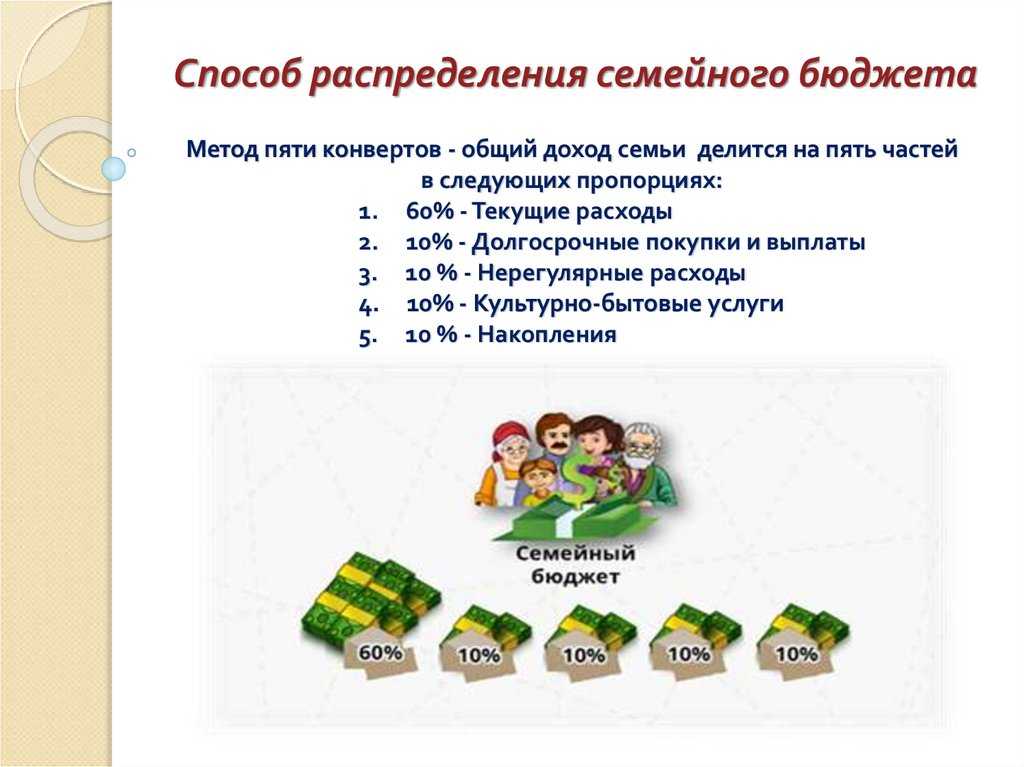

Общий или раздельный семейный бюджет: Совместный или раздельный: как вести семейный бюджет

Совместный или раздельный: как вести семейный бюджет

После свадьбы перед парами часто встает вопрос о ведении бюджета: объединять ли доходы, кто распоряжается семейными деньгами, как распределять бюджет. И здесь есть несколько подсказок.

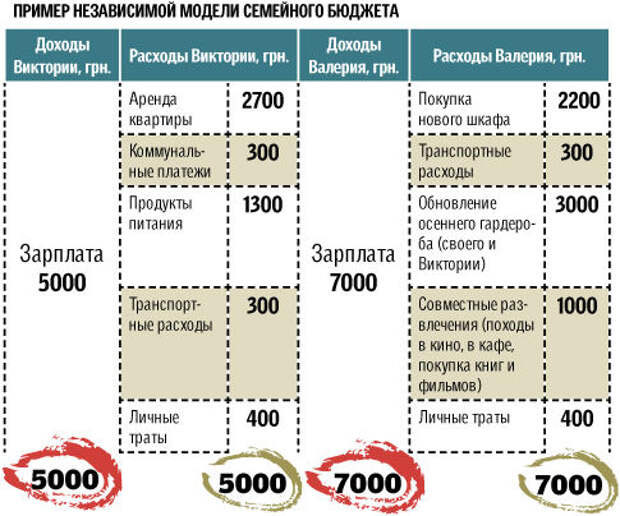

Условно можно выделить три модели бюджета семьи: раздельный, общий и смешанный. Принципиальные различия вытекают из определений. Предлагаем более подробно рассмотреть в чем же есть их различия и в чем плюсы и минусы того или иного варианта. Рассмотрим на примере пары Анны и Сергея.

Раздельный бюджет

Такой вид ведения бюджета предполагает отсутствие общих финансовых взаимоотношений. Каждый зарабатывает и тратит на себя. Ни один из членов семьи не претендует на деньги другого, а на общие покупки оба складываются поровну, либо они воспринимаются как сюрприз или элемент ухаживаний. Обычно таким образом выстраивают финансовые взаимоотношения семьи на начальном этапе, когда нет финансовых обязательств, детей и др.

А вот и наш пример

Анна и Сергей встречаются около трех лет. Они не живут вместе, только иногда остаются друг у друга и вместе проводят выходные. И Сергей, и Анна знают о заработке друг друга. Обычно Сергей оплачивает посиделки в кафе, Анна покупает билеты на концерты, в театр или в кино. Иногда они просят друг друга оплатить их незначительные траты, как-то такси, вода в магазине, шоколадка и пр. На совместный отпуск ребята договорились откладывать поровну. Остальные траты идут пополам.

Плюсы: каждый несет финансовую ответственность только за себя, ни один из членов семьи не зависит в финансовом плане.

Минусы: чем больше семья живет вместе, появляется совместный бытовые траты, тем сложнее становится делить их поровну. Возможны разногласия в вопросах общих трат. Такой тип бюджета едва ли подойдет паре, у которой большая разница в уровне доходов. Следующий этап финансовых отношений, который обычно вытекает из раздельного — смешанный бюджет.

Смешанный бюджет

Смешанный бюджет основывается на договоренности партнеров. В этом случае у пар есть общие финансы и личные. Общие средства каждый может потратить только на оговоренные ранее статьи и никуда больше, а на личные средства друг друга никто не претендует. Чаще всего такой принцип ведения бюджета практикуют пары, у которых есть совместный быт и где оба партнера имеют доход. А семейной бухгалтерией ведает один из членов семьи.

В этом случае у пар есть общие финансы и личные. Общие средства каждый может потратить только на оговоренные ранее статьи и никуда больше, а на личные средства друг друга никто не претендует. Чаще всего такой принцип ведения бюджета практикуют пары, у которых есть совместный быт и где оба партнера имеют доход. А семейной бухгалтерией ведает один из членов семьи.

Пример

Анна и Сергей поженились и теперь живут вместе. Сергей получил повышение по карьерной лестнице, Анна — нашла работу продавца в цветочной лавке. Когда они съехались, решили, что нужные им обоим покупки будут оплачивать из общего бюджета, а индивидуальные потребности — обеды на работе, одежду — из личных финансов. Для составления общего бюджета они посчитали сумму своих ежемесячных трат на: продукты, квартплату, развлечения и пр, и разделили сумму. Сергей, как глава семьи, взял на себя 60% расходов, остальное покрывала Анна. Для честности в распределении денег — ребята открыли общий банковский счет с двумя картами, на который каждый переводил оговоренную часть суммы. Этими деньгами они рассчитываются в магазинах за общие покупки, совместные походы в кино и кафе. Остаток идет на другой общий счет — копилку на отпуск. Причем, чтобы не остаться без отпуска Анна и Сергей пропорционально ежемесячно пополняла его на небольшую сумму.

Этими деньгами они рассчитываются в магазинах за общие покупки, совместные походы в кино и кафе. Остаток идет на другой общий счет — копилку на отпуск. Причем, чтобы не остаться без отпуска Анна и Сергей пропорционально ежемесячно пополняла его на небольшую сумму.

Плюсы: при правильном подходе — предсказуемые и прозрачные общие траты. Нет зависимости у каждого члена семьи, свои деньги он вправе тратить на свое усмотрение. Оба супруга сохраняют финансовую независимость.

Минусы: при этом виде бюджета нудно регулярно проводить ревизию доходов и расходов.

Общий бюджет

Все заработанные деньги общие. Переход на такой бюджет означает, что в паре больше нет разделения доходов и трат на «мои» и «твои». Котел общий и ответственность солидарная. Неважно, кто сколько зарабатывает и кто сколько тратит. Обычно такой бюджет выбирают семьи, которые давно живут вместе, имеют детей или где один из партнеров зарабатывает значительно больше другого.

Пример

Через три года совместной жизни у Анны и Сергея появился ребенок. Анне пришлось уйти в декрет, Сергей стал единственным кормильцем в семье. По привычке Анна ведет семейную бухгалтерию, но уже не вкладывает свои деньги в общий котел.

Анне пришлось уйти в декрет, Сергей стал единственным кормильцем в семье. По привычке Анна ведет семейную бухгалтерию, но уже не вкладывает свои деньги в общий котел.

Плюсы: такой вид бюджета психологически сближает семью, так как все действия проходят сообща. В семьях, где один из супругов зарабатывает гораздо меньше или не имеет дохода, такой бюджет поможет уравнять их в правах — оба партнера имеют одинаковый доступ к общим деньгам и право их тратить.

Минусы: возможны разногласия при принятии решения о совместных покупках, возможны претензии со стороны одного из супругов о злоупотреблении деньгами. Один из партнеров теряет свою финансовую независимость. Кстати, могут возникать и сложности с подарками и сюрпризами друг для друга.

Какую модель бюджета выбрать?

Совместный бюджет строится на взаимном доверии, договоренностях, удобстве и, очень важно, планировании. Выбирать стоит комфортную для обоих схему. Не нужно торопиться и лучше пройти все этапы становления бюджета семьи, чтобы не пожалеть о своем решении.

Не стоит забывать и о современных финансовых инструментах. Например, общий счет с двумя картами, приложения для совместного учета расходов и доходов и пр. Важно, чтобы каждый из партнеров знал свои ежемесячные обязательные траты, вел учет доходов и расходов и раз в пол год пара пересматривала свой бюджет.

Автор: Матвеева Кристина Александровна

Материал подготовлен в рамках программы Министерства финансов «Эффективные финансы». Дополнительная информация — по телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39.ru.

совместный или раздельный? — Организованная жизнь

Наткнулась недавно в интернете на бурное обсуждение моделей семейного бюджета. Одни кричали: «Совместный семейный бюджет — это прошлый век, дискриминация и ущемление прав женщины!». Другие возражали: «Раздельный семейный бюджет — это недоверие, извращение, феминистские штучки и вообще не семья!»

Я страшно заинтересовалась, потому что спустя n-ное количество лет семейной жизни у меня выработалось, как мне кажется, стойкое и определенное мнение. С вашего позволения поделюсь своими соображениями.

С вашего позволения поделюсь своими соображениями.

Начнем с того, что в первую очередь тот или иной подход к ведению семейного бюджета определяется отношениями между супругами, а также особенностями их характеров. Пожалуй, это самый главный фактор. Все прочее — размер доходов, соотношение между доходами мужа и жены имеет второстепенное значение. Причем я не имею в виду крайние степени (муж — патологический скряга, или жена- неизлечимая шопоголичка, или наоборот), а просто особенности.

Очень не люблю всякие гендерные рассуждения, поэтому по возможности постараюсь абстрагироваться от взаимоотношений полов и говорить по делу)) Будем считать, что супруги — среднестатистические люди без ярко выраженных патологий.

1. Совместный бюджет оправдывает себя, если основным добытчиком является мужчина, а женщина сидит дома с ребенком. Понятно, что обычно в этой ситуации у женщины гораздо меньше возможностей заработать, поэтому у мужчины есть все шансы проявить себя в качестве защиты/опоры/каменной стены. Вообще, совместный бюджет оправдан, если один из супругов находится на иждивении другого и обоих это устраивает (обоих — ключевое слово).

Вообще, совместный бюджет оправдан, если один из супругов находится на иждивении другого и обоих это устраивает (обоих — ключевое слово).

2. Совместный бюджет оправдан, если муж и жена зарабатывают примерно одинаково, причем их заработки крайне небольшие, позволяющие оплачивать лишь самое необходимое: коммунальные услуги, питание, самые необходимые вещи. В этом случае вряд ли возникнут разногласия по поводу того, купить ли в первую очередь машину или съездить на горнолыжный курорт. В этом случае доходы складываются в одну тумбочку и исчезают сразу после всех обязательных трат, в итоге делить становится нечего.

3. По мере возрастания доходов и амбиций каждого из супругов возрастает целесообразность раздельного бюджета. Когда в бюджете возникают «лишние» средства, между мужем и женой все чаще возникают трения, на что их потратить. Жене кажется, что она плохо одета, а мужу хочет катер.

Тут начинается самое интересное. Именно на этом месте сторонники совместного бюджета начинают осуждать тех, у кого «любовь любовью, а денежки врозь». Однако лично я считаю, что доля здравого смысла в раздельном бюджете есть. Разумеется, если не бросаться в крайности (ты как хочешь, а я в Куршавель ), а искать разумный компромисс, для каждой семьи свой.

Однако лично я считаю, что доля здравого смысла в раздельном бюджете есть. Разумеется, если не бросаться в крайности (ты как хочешь, а я в Куршавель ), а искать разумный компромисс, для каждой семьи свой.

Мой семейный бюджет полностью совместным назвать нельзя, но и раздельный он лишь условно. К такому положению вещей мы пришли путем долгих препирательств и финансовых экспериментов. Заключается наш подход в следующем:

- мы заранее решили, кто какими тратами «заведует». Муж у меня очень аккуратен в оплате счетов, чего не скажешь обо мне, зато я больше знаю о питании и хозяйстве. Стало быть, ему достались все обязательные платежи, а мне — расходы на текущее ведение хозяйства.

- все прочие «общие» расходы распределили по тому же принципу: расходы на ремонт берутся из его «тумбочки», расходы на детей — из моей.

- помимо постоянных трат, у нас есть еще две необходимости: крупные покупки и накопления. Опять-таки исходя из особенностей характеров распределили и их: мужу больше нравится откладывать деньги, чтобы попозже на них что-нибудь купить, а я ничего не имею против того, чтобы создавать накопления «просто так», в качестве финансовой подушки.

В итоге часть его дохода отправляется на мебель/технику/отдых, а часть моего оседает на банковском счету

В итоге часть его дохода отправляется на мебель/технику/отдых, а часть моего оседает на банковском счету - муж зарабатывает больше, чем я , поэтому его финансовые обязанности больше. Мы распланировали все таким образом, чтобы в итоге у каждого из нас оставалась приблизительно одинаковая сумма, которую мы тратим по своему усмотрению: на одежду/косметику/автомобиль и т.д.

Споров обычно не возникает, а если и возникают, то они вполне укладываются в статистику обычной семьи)) Если мы едем за продуктами, мы берем мои деньги. Если за стройматериалами — то его. При таком ведении бюджета у нас есть возможность делать друг другу незапланированные подарки (ведь если деньги берутся из общей «кучи», довольно трудно удивить супруга подарком, и очень легко — огорчить. Например, если эти деньги предполагались на что-то другое). Недавно я увидела небесной красоты туфли, которые потрясли меня до слез. Денег у меня с собой не было, мой личный бюджет к этому моменту уже не выдержал бы такой покупки, поэтому муж сам купил их мне, в качестве нечаянного подарка. Я была до потери пульса рада, а он безумно горд.

Я была до потери пульса рада, а он безумно горд.

А как вы ведете семейный бюджет?

| ПРИСОЕДИНЯЙТЕСЬ К НАШЕМУ VIP-СООБЩЕСТВУ

…и получите бесплатный доступ к библиотеке планировщиков, чек-листов, руководств и тематических серий. Все инструменты для создания простой и организованной жизни по вашим правилам! |

Общий бюджет в семье или раздельный — психология вопроса. Плюсы и минусы, с чего начать

Начну статью с анекдота: «Зарплата жены – это деньги жены. Зарплата мужа – это общий бюджет». Часто так бывает и на практике, но насколько это оправдано? Узнайте из статьи психологические тонкости семейного бюджета, особенности его ведения.

СОДЕРЖАНИЕ

- 1 Должен ли быть общий бюджет в семье

- 2 Плюсы и минусы общего бюджета

- 3 С чего начать, и как вести семейный бюджет

- 4 Послесловие

Должен ли быть общий бюджет в семье

Это больше субъективный вопрос. На мой взгляд, должен быть. Но вместе с ним должны быть и личные расходы каждого члена семьи. Что это значит:

На мой взгляд, должен быть. Но вместе с ним должны быть и личные расходы каждого члена семьи. Что это значит:

- Общая копилка, в которую каждый супруг кладет энную сумму на обязательные и непредвиденные расходы, отпуск, подарки родным и прочее. Можно оговорить между собой, какую именно сумму будет класть каждый супруг или оставить это условным.

- У мужа и жены остается карточка или наличные деньги на собственные нужды, обеды, транспорт, подарок любимому человеку.

Должен быть разумный баланс общего и частного бюджета. Нужно в ходе совместного обсуждения составить план расходов. В него вписать графы, касающиеся каждого члена семьи и кого-то одного. Например, питание, оплата школы, квартплата, отдых – общие нужды. А вот новый маникюр – проблема сугубо женская. Так же, как поход на хоккей или футбол – мужская проблема. Хотя если хоккей интересен обоим, то это превращается в графу общих расходов – отдых.

Плюсы и минусы общего бюджета

Общий бюджет особенно оправдан в семье с детьми. Тогда стоит сложить все источники дохода и разделить их на обязательные расходы, а уж что останется – разделить между собой.

Тогда стоит сложить все источники дохода и разделить их на обязательные расходы, а уж что останется – разделить между собой.

Плюсы общего бюджета:

- Вдвоем проще содержать семью: платить за квартиру, наполнять холодильник. Часто зарплата одного из супругов выше, чем у другого. Человеку, чей доход ниже, в одиночку сложно участвовать в семейной и личной жизни. Финансовая поддержка играет большую роль.

- Считается плюсом, что, контролируя финансы друг друга, супруги видят всю подноготную. Якобы растет доверие. Но на мой взгляд, тотальный контроль – это наоборот высший признак недоверия.

- Рост эмпатии, взаимопонимания. Прежде чем взять на свои нужды из общей копилки, супруг подумает о жене. Может быть, у нее были свои планы на эти средства. В результате супруги больше общаются. Правда, и противоречия возникают чаще.

Здоровые отношения подразумевают союз двух партнеров, независимых морально и финансово друг от друга. Общий бюджет, не оставляющий ничего личного, во многом деструктивен. Какие минусы он скрывает:

Какие минусы он скрывает:

- психологическая и финансовая зависимость;

- повышенное давление, больший риск конфликтов;

- ущемление самостоятельности;

- невозможность организовать сюрприз, неожиданно порадовать партнера.

Раздельный бюджет имеет свои плюсы. Отвечая сам за себя, человек учится самостоятельности, ответственности, планированию доходов и расходов. Если кого и захочется обвинить в расточительности, то только себя.

У каждого человека есть личные желания, мечты, планы. Нельзя лишать этого. Вкусы супругов не обязаны совпадать на 100 %. Такого не может быть банально в силу психофизиологических причин. Но и удовлетворять свои желания за счет лишений другого человека неправильно.

Решается ситуация просто: заработай на личные желания самостоятельно. Хочешь на концерт – заработай и иди. Хочешь новые сапоги, так как разонравились те, что купила две недели назад – заработай и купи. Хочешь осуществить личную мечту – копи.

Ситуация выглядит по-другому, если женщина находится в декрете. Тут все тяготы ложатся на плечи мужа. Придется ему позаботиться и о семейном счастье, и о своих потребностях, и о желаниях жены. И тут в общем сказать нельзя: каждая пара сама решает, что для них главное.

Тут все тяготы ложатся на плечи мужа. Придется ему позаботиться и о семейном счастье, и о своих потребностях, и о желаниях жены. И тут в общем сказать нельзя: каждая пара сама решает, что для них главное.

Важно! Если бюджет строится на доходе одного из супругов, то рекомендуется самостоятельно давать деньги зависимой половине. Выпрашивать средства на личные нужды, обосновывать потребность унизительно. Ситуация актуальна для декрета, болезни, вынужденной безработицы.

С чего начать, и как вести семейный бюджет

Существует понятие общих потребностей и личных. В свою очередь, и те, и другие потребности бывают первой необходимости и второй. Начать стоит с определения потребностей, целей семьи и отдельных ее участников.

Поговорите сами с собой, с партнером и решите, готовы ли вы отказаться от финансовой независимости ради сближения в отношениях. Подумайте, настолько ли вы доверяете этому человеку, настолько ли вы похожи. Если ответы положительные, то за совместной беседой начните планирование:

- Сложите свой доход и доход супруга.

- Распишите графы обязательных ежемесячных расходов.

- Допишите графу «личные нужды жены», «личные нужды мужа».

- Зафиксируйте ежегодные расходы, заполните другие графы, актуальные для вашей семьи.

- Посчитайте, сколько уходит на общие обязательные нужды. Вычтите из общего дохода.

- Что останется, распределите на второстепенные и личные нужды.

Второй вариант – условное создание общего бюджета. Что это значит: например, мужчина покупает продукты, а женщина платит ежемесячно за квартиру. Или наоборот. Остальные деньги идут на личные нужды. Общие нужды оплачиваются по мере возможности партнеров или по очереди. Один раз сходили в кино за счет жены, в другой раз купили стиральную машину за счет мужа.

Минус условного разделения в том, что высок риск конфликтов на почве неравного вклада. Такая модель требует очень высоко уровня доверия, взаимоуважения, любви. Также оказывают влияние особенности темперамента и характера. Меркантильным, эгоистичным, педантичным людям это не подойдет.

Не увлекайтесь чрезмерными подсчетами, не питайте мелочность. Дележка финансов, особенно покопеечная, быстро убивает романтизм и легкость отношений, личностную индивидуальность. Рационализм, прагматизм должны быть в меру.

Попробуйте несколько моделей ведения бюджета, чтобы определить ту, которая подходит вашей семье. Не забывайте, что главный критерий – гармония, удовлетворенность всех членов семьи. Не пытайтесь самоутвердиться за счет другого человека.

Послесловие

Я лично знаю пары, которые ведут раздельный бюджет. Вплоть до того, что берут друг у друга деньги в долг и считают, что долги одного партнера – это только его долги. Им так комфортно из-за высоко уровня гордости и самолюбия у каждого. Однако из-за разницы в уровне доходов возникают претензии, недовольство, противоречия и мысли о начале ведения общего бюджета.

Для меня эта модель неприемлема. Если вы семья, то финансовые проблемы носят общий характер. Трудности одного партнера не могут не задеть другого. Последствия варьируются от плохого настроения любимого человека до физического выколачивания его долгов из супруга. А также мне непонятен займ у своего же партнера. По-моему, брак априори предполагает разного рода бескорыстную поддержку в трудную минуту. Но это лишь мое мнение – каждая пара выбирает свой стиль отношений.

Последствия варьируются от плохого настроения любимого человека до физического выколачивания его долгов из супруга. А также мне непонятен займ у своего же партнера. По-моему, брак априори предполагает разного рода бескорыстную поддержку в трудную минуту. Но это лишь мое мнение – каждая пара выбирает свой стиль отношений.

Должны ли вы управлять деньгами совместно или по отдельности

Совместное управление деньгами, когда вы состоите в серьезных отношениях, может оказаться сложной задачей — узнайте, является ли открытие совместного счета лучшим выбором для вас. У нас также есть информация о том, как управлять счетами, льготами и денежными проблемами в паре.

Что в этом руководстве

О чем следует помнить, решая, как распоряжаться своими деньгами

Делить, делить, платить пособие или хранить деньги отдельно?

Не прыгайте прямо в глубокий конец

Что делать, если у вас есть универсальный кредит?

Что делать, если ваш партнер тратит слишком много денег?

Защита себя и своей семьи

О чем следует помнить, решая, как распоряжаться своими деньгами

Не существует универсального подхода

То, как вы управляете своими финансами, будет зависеть от вашего отношения к деньгам.

В одних областях вы готовы разделить ответственность, а в других вам необходимо достичь компромисса.

Прежде чем начать, постарайтесь понять подход и отношение друг друга к деньгам.

Это поможет вам найти области, в которых вы согласны или не согласны, чтобы вы могли обнаружить потенциальные проблемы до того, как они возникнут.

С осторожностью относитесь к совместным финансам, если у кого-то из вас плохая кредитная история

Проживание или брак с человеком с плохой кредитной историей не повлияет на вашу.

Однако, как только вы вместе откроете совместный банковский счет или возьмете ипотечный кредит, это может повлиять на ваш кредитный рейтинг.

Например, если вы подадите заявку на получение кредита, вы получите «совместную оценку». Вам обоим рекомендуется проверить свой кредитный рейтинг, прежде чем объединять свои финансы.

Узнайте, как проверить свой кредитный отчет.

Доверие и справедливость

Когда вы открываете совместный банковский счет, вы оба будете нести ответственность за любые долги или овердрафты, поэтому очень важно, чтобы вы доверяли друг другу.

Вы должны четко определить, что вы считаете справедливым вкладом, и придерживаться его.

Не забудьте просмотреть все соглашения, если что-то изменится. Например, если кто-то из вас меняет работу или у вас есть дети.

Установите границы и будьте ясны в отношении независимости

С самого начала четко объясните, чего вы ожидаете. Попробуйте установить предел расходов, поэтому все, что превышает эту сумму, потребует совместного решения, прежде чем вы купите это.

Убедитесь, что вы прямо говорите о том, насколько независимыми вы оба будете. Таким образом, вы оба будете знать свою позицию, и вам не нужно будет спорить о разногласиях. Составьте план на случай, если что-то пойдет не так, и не бойтесь записывать его, если считаете, что так будет легче его придерживаться.

Составьте план на случай, если что-то пойдет не так, и не бойтесь записывать его, если считаете, что так будет легче его придерживаться.

Убедитесь, что вы равноправные партнеры

Избегайте ситуаций, когда только один из вас разбирается в ваших финансах.

Как бы ни был незаинтересован один из вас в управлении деньгами, позволять одному партнеру контролировать все совместные финансы плохо для вас обоих.

Взаимопонимание означает, что вы оба будете знать, что вы можете и что не можете себе позволить, и что, если что-то случится с одним из вас, другой будет иметь представление об их финансовых делах.

Поговорите со своим супругом или партнером о деньгах

Важно точно знать, что происходит с вашими деньгами в паре, поэтому регулярно и открыто обсуждайте свои финансы со своим партнером. Это поможет вам обоим оставаться вовлеченными в семейные финансы, ответственно управлять своими деньгами и решать любые вопросы вместе.

Наверх

Делить, делить, платить пособие или хранить деньги отдельно?

Вам решать, как распоряжаться своими деньгами, когда вы состоите в отношениях. Как правило, есть четыре основных способа сделать это:

- вести отдельные счета

- делитесь всем и управляйте всем как пара

- основной добытчик выплачивает своему партнеру «пособие»

- разделяют некоторые обязанности, но кое-что держит в секрете.

Вы можете найти дополнительную информацию о том, как работает каждый метод, ниже, но помните, что вам нужно тщательно подумать, какой из них лучше всего подходит для вашей ситуации.

Хранение ваших денег полностью отдельно

Если у вас нет совместной учетной записи, вы оба будете хранить свои доходы отдельно.

Любые общие счета, такие как арендная плата или ипотека, должны быть разделены в каждом конкретном случае.

Вот несколько способов убедиться, что вы всегда в курсе своих денег, когда вы управляете ими отдельно:

- Планируйте все и регулярно общайтесь: Таким образом, вы всегда будете знать, что приходит и уходит.

- Решите, как разделить счета: Будь то 50/50 или как-то иначе, вы должны четко понимать, как вы будете делить ответственность.

- Думайте о своем партнере, когда принимаете решения о расходах: Вы будете нести общую ответственность, поэтому убедитесь, что вы не тратите слишком много, иначе вашему партнеру придется компенсировать разницу, чтобы оплатить счета.

Совместное использование всего в общем аккаунте

Вы можете объединить все свои доходы в одну корзину и использовать ее для всех своих расходов, от мелких повседневных вещей до оплаты аренды, ипотеки и счетов.

Это может значительно упростить составление бюджета, но для бесперебойной работы вам потребуется совместный аккаунт.

Таким образом, вы оба будете контролировать деньги и сможете видеть, на что тратит другой человек.

Вот несколько способов убедиться, что делиться всем, что вам нужно:

- Убедитесь, что у вас схожие модели расходов, привычки и поведение, иначе вы будете не согласны и начнете спорить о деньгах

- согласуйте порог расходов между вами — если вы хотите заплатить за что-то дороже, чем порог, вам обоим нужно согласиться, чтобы избежать спора.

Разделив его на мое, твое и наше

Когда вы делите ответственность за финансы, компромисс может быть лучшим выходом.

Вы можете открыть совместный счет для оплаты счетов, но сохранить свои собственные счета для оплаты вещей, которые вам нужны индивидуально.

Это отличный способ упростить составление бюджета и сохранить некоторую независимость и конфиденциальность.

Вот несколько вещей, о которых следует подумать, когда вы решаете, как разделить ответственность:

- решить, какие счета оплачивать с общего счета

- ежемесячно вносить взнос на совместный счет, независимо от того, 50/50 он или зависит от размера вашего дохода

- подумайте о своих структурах расходов, привычках и поведении и договоритесь о том, что приемлемо для вас обоих, чтобы избежать разногласий и споров из-за денег.

Основной добытчик выплачивает партнеру надбавку

Если один из вас не зарабатывает или зарабатывает меньше, чем другой, вы оба можете вести отдельные счета и попросить основного добытчика выплачивать своему партнеру надбавку.

Основной добытчик может каждую неделю или месяц переводить оговоренную сумму на счет своего партнера.

Вы оба можете решить, будет ли переводимая сумма деньгами для оплаты домашних счетов и денег на расходы или просто деньгами на личные расходы.

Есть несколько вещей, которые нужно обсудить, прежде чем идти по этому пути:

- убедитесь, что вы оба чувствуете себя комфортно с этой идеей

- пособие не должно рассматриваться как «одолжение» — если один из партнеров присматривает за детьми или работает сиделкой — это тоже работа

- расскажите обо всех видах расходов, которые должны покрываться пособием, и убедитесь, что месячной или еженедельной суммы достаточно.

Наверх

Не прыгайте прямо в глубокий конец

Совместное использование учетной записи — это большой шаг, поэтому было бы неплохо проверить воду, прежде чем идти до конца и делиться всем.

Попробуйте открыть совместный счет без возможности овердрафта, и оба вкладывайте небольшую сумму каждый месяц.

Используйте деньги, чтобы разделить ответственность за один или два счета за домашнее хозяйство, чтобы посмотреть, как вы поживаете.

Через несколько месяцев сядьте и обсудите, хорошо ли это работает. Если это так, вы можете увеличить свой вклад и начать делить больше ответственности.

Если у вас есть много денег на сбережениях, вы можете открыть совместный сберегательный счет, где вам обоим нужно будет договориться, прежде чем можно будет снять какие-либо деньги.

Это хорошая защита от того, что один человек окунется в сбережения, не обсудив это сначала с другим.

Наверх

Что делать, если у вас есть универсальный кредит?

Если вы перейдете на Universal Credit или начнете подавать заявки на него, вас попросят указать, на какой счет должны быть переведены ваши деньги. Это повлияет на то, решите ли вы завести совместный счет для своей семьи.

Наверх

Что делать, если ваш партнер тратит слишком много денег?

Если ваш супруг или партнер тратит больше денег, чем вы можете себе позволить, очень важно поговорить друг с другом. Засунув голову в песок, проблема не исчезнет.

Вы можете найти советы о том, как поговорить с партнером о деньгах на веб-сайте Relate

. Если вы готовы работать вместе, вы можете найти Stop Spending — советы и инструменты, которые помогут вам бороться с собой на веб-сайте MoneySavingExpert.

Если разговор заканчивается ссорой (а проблемы в отношениях часто могут быть одной из причин перерасхода средств), вам понадобится помощь:

- консультант,

- долговой консультант; или

- консультант по отношениям.

Наверх

Защита себя и своей семьи

Может наступить время, когда вы просто не сможете увидеть свет в конце туннеля.

Если это так, вам нужно защитить себя и остальных членов семьи от проблем, вызванных перерасходом средств.

Избегайте совместного долга

Если у вас есть совместные долги, помните, что вы оба обязаны погасить их в полном объеме.

Если ваш партнер не выплатит свою долю, вы все равно будете нести ответственность.

Не соглашайтесь на новые совместные долги, если вы не полностью удовлетворены договоренностью.

В частности, не соглашайтесь на долги, обеспеченные вашим домом.

Узнайте, как уменьшить или избежать долгов.

Держите свою кредитную карту при себе

Хотя кредитные карты не могут быть «совместными», обычно есть основной держатель карты и дополнительные авторизованные пользователи.

Когда авторизованный пользователь выставляет неуправляемый счет, ответственность за оплату по-прежнему лежит на основном держателе карты.

Итак, если ваш партнер является авторизованным пользователем вашей карты, рассмотрите возможность отмены авторизации.

Защитите свой кредитный рейтинг

Наличие финансовых связей с кем-либо еще может повлиять на ваш кредитный рейтинг и затруднить получение нового кредита.

По возможности избегайте совместных банковских счетов, совместных кредитов и совместных счетов до тех пор, пока кредитная ситуация вашего партнера не улучшится.

Защитите себя от финансовых злоупотреблений

Каждый имеет право на финансовую независимость. Если ваш партнер контролирует ваши деньги или влезает в долги от вашего имени, это финансовое злоупотребление. Но нет необходимости бороться в одиночку.

Наверх

Была ли эта информация полезной?

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Как составить семейный бюджет

Рэмси Солюшнс

Рэмси Солюшнс

Если вы готовы раз и навсегда управлять деньгами своей семьи, у нас есть хорошие новости — мы точно знаем, с чего начать.

Бюджет.

Это простое слово, но его не всегда легко применить на практике, особенно если у вас есть дети. Вы заняты, с деньгами туго, а разговоры о деньгах иногда очень неловкие.

Но вы можете составить семейный бюджет, независимо от вашего времени, дохода или эмоциональных резервов. Мы здесь, чтобы ответить на некоторые вопросы и дать вам наши лучшие советы и рекомендации, чтобы сделать именно это.

Мы здесь, чтобы ответить на некоторые вопросы и дать вам наши лучшие советы и рекомендации, чтобы сделать именно это.

Что такое семейный бюджет?

Почему у вас должен быть семейный бюджет?

Как составить семейный бюджет за 3 шага

Советы по составлению семейного бюджета, который работает (для всех)

Что такое семейный бюджет?

Прежде чем мы покажем вам, как составлять бюджет, давайте определим этот термин. Бюджет — это просто план ваших денег — всего, что приходит (доходы) и уходит (расходы).

Семейный бюджет — это когда вы составляете план для всей семьи. И лучшие семейные бюджеты включают всех членов семьи (по крайней мере, в какой-то степени).

Зачем вам семейный бюджет?

Семейный бюджет имеет много преимуществ. Вот три наших фаворита: 1) Вы перестанете задаваться вопросом, куда ушли ваши деньги, и начнете говорить им, куда их направить. 2) Вы можете начать убеждать всех в том, что касается денег. 3) Вы покажете, что деньги не являются табуированной темой, открывая линии связи.

Как составить семейный бюджет в 3 этапа

Бюджет Шаг 1: Укажите свой доход.

Первым шагом здесь является перечисление вашего дохода, то есть любых денег, которые вы планируете получить в течение этого месяца.

Начните составлять бюджет с EveryDollar уже сегодня!

Записывайте каждую обычную зарплату для вас и вашего супруга — и не забывайте о дополнительных деньгах, которые вы получаете в результате подработки, гаражной распродажи, внештатной работы или чего-то подобного.

Если у вас нерегулярный доход, поставьте в этом месте наименьшую оценку того, что вы обычно зарабатываете. (Вы можете скорректировать позже в этом месяце, если заработаете больше.)

Бюджет Шаг 2: Составьте список своих расходов.

Теперь, когда вы спланировали приход денег, вы можете спланировать расход денег. Пришло время перечислить ваши расходы! (Совет: откройте свой банковский счет в Интернете или просмотрите выписку по банковскому счету, чтобы оценить свои расходы. )

)

Начните с покрытия вашего Four Walls — продуктов питания, коммунальных услуг, жилья и транспорта.

Некоторые из них называются фиксированными расходами , что означает, что они остаются неизменными каждый месяц (например, ваша ипотека или арендная плата). Другие меняются, например, продукты.

И эй, поначалу довольно сложно угадать строку бюджета на продукты. Просто сделайте действительно хорошую оценку, и вы узнаете, что вам действительно нужно здесь в следующем месяце.

Далее перечислите все остальные ежемесячные расходы. Мы говорим о страховке, долгах, сбережениях, развлечениях и любых личных расходах. Начните с фиксированных расходов. Затем используйте свой банковский счет в Интернете или эти банковские выписки, чтобы оценить запланированные суммы для всего остального на основе ваших расходов за последние месяцы.

Бюджет Шаг 3: Вычтите свой доход из ваших расходов.

Когда вы вычитаете свой доход из своих расходов, он должен равняться нулю. Это не означает, что ваш банковский счет равен нулю: это означает, что каждая часть вашего дохода имеет работу. (Это называется бюджетом с нулевой базой.)

Если у вас остались деньги после вычитания всех расходов, обязательно занесите их в бюджет! В противном случае вы в конечном итоге бездумно потратите их на кофе и другие предложения дня в один клик. Действительно. Вкладывайте что-нибудь «лишнее» в достижение вашей текущей денежной цели, например, сбережения или погашение долгов.

Что, если вы получите отрицательное число? Вы можете подумать, Yikes! Но это действительно хорошо! Вам просто нужно сокращать расходы до тех пор, пока ваш доход за вычетом ваших расходов не станет равным нулю. Подсказка: начните с этих линий ресторанов и развлечений. (Да, мы пошли туда.) Потому что, эй, ты не можешь тратить больше, чем зарабатываешь. Ты получил это!

Помните, что вы много работаете за свои деньги. Это должно усердно работать для вас. Каждый. Одинокий. Доллар.

Это должно усердно работать для вас. Каждый. Одинокий. Доллар.

Советы по составлению семейного бюджета, который работает (для всех)

1. Выберите метод бюджетирования.

Вам необходимо выбрать метод составления бюджета. Будь то электронная таблица, карандаш и бумага или приложение. . . выбрать способ регистрации ваших доходов, расходов и расходов. Каждый. Одинокий. Месяц.

Какой бы метод вы ни выбрали, он должен соответствовать нескольким требованиям. Он должен быть:

- Легко доступный для обоих супругов

- Простое создание новых ежемесячных бюджетов

- Удобно отслеживать расходы в течение месяца

Можем ли мы предложить наш любимый инструмент для составления бюджета, EveryDollar? Он соответствует всем этим требованиям. . . а потом некоторые.

С EveryDollar вы можете вести бюджет на рабочем столе или в приложении. Это означает, что оба супруга могут входить в один и тот же бюджет на своих разных телефонах, проверяя, сколько осталось в определенной строке бюджета, или отслеживая свои расходы на ходу. Это создает подотчетность, которая является ключом к успешному семейному бюджету.

Это создает подотчетность, которая является ключом к успешному семейному бюджету.

Да, и составление нового месячного бюджета занимает всего пару минут. Бюджет EveryDollar экономит время и общение.

2. Расскажите о том, где вы сейчас находитесь.

Вы можете определить, чем вы хотите поделиться со своими детьми, исходя из их возраста и вашего уровня комфорта. Возможно, вы не хотите указывать, сколько денег вы зарабатываете или точную сумму каждого счета. Но do честно поговорите с семьей о том, как обстоят дела с финансами в вашей семье. Прямо сейчас.

После этого вы можете обсудить, куда вы идете и как туда добраться — в команде. Держите эти линии связи открытыми и сделайте разговоры о деньгах нормальными. Поначалу может быть немного неудобно, но вы справитесь!

3. Обсудите разницу в желаниях и потребностях.

Чтобы любой семейный бюджет был успешным, вам нужно объяснить детям (и, может быть, напомнить себе?) разницу между желаниями и потребностями и насколько важно сначала удовлетворить потребности. Это означает, что вы тратите средства на «Четыре стены» (о которых мы упоминали ранее), а не на семейное членство в местном музее восковых фигур.

Это означает, что вы тратите средства на «Четыре стены» (о которых мы упоминали ранее), а не на семейное членство в местном музее восковых фигур.

4. Общайтесь со своими детьми, чтобы расставить приоритеты в расходах, связанных с ними.

Вероятно, у вас в бюджете недостаточно денег для участия ваших детей в все что им интересно. И это нормально.

Когда речь идет о внеклассных занятиях, кружках, спорте, уроках и т. п., поговорите со своими детьми о том, сколько денег это все стоит. Одной вещи на ребенка за сезон достаточно для 90 350 их 90 351 времени и 90 350 вашего 90 351 бюджета. Работайте вместе, чтобы выяснить, какой должна быть эта вещь.

И когда вы закладываете все это в бюджет, обязательно включите строку бюджета для семейного отдыха (если у вас есть деньги, чтобы покрыть это).

5. Вместе ставьте финансовые цели.

Начните зарабатывать деньги вместе. Эти цели могут быть связаны с погашением долгов или накоплением денег (например, накопление на случай непредвиденных обстоятельств, крупную покупку или веселый семейный опыт).

Обсудите, как каждый может участвовать в достижении этих целей. Способы сделать это становятся популярными благодаря следующему совету.

6. Отслеживайте прогресс своей цели.

Допустим, вы копите деньги на семейный отдых. Установите цель сбережений для этой денежной цели и отслеживайте свой прогресс всей семьей.

Если вы используете EveryDollar, вы можете настроить фонд погашения для своей цели и наблюдать, как он пополняется.

Хотите быстрее добраться до цели? Проведите собрание по планированию семьи, чтобы обсудить, как это сделать. Решите урезать или сократить расходы, обходясь без каких-либо дополнений в течение пары месяцев. Подрабатывайте на стороне (некоторые из них можно выполнять даже дома). Даже дети могут устроить распродажу выпечки или подстричь газоны, чтобы помочь семье достичь своих целей быстрее.

Привлечение сюда детей показывает им, как работают финансы, и как то, что они делают, по-разному влияет на семью. Уроки жизни вокруг.

7. Проводите ежемесячные собрания по бюджету.

Ежемесячные собрания по бюджету — один из лучших способов поддерживать открытые каналы связи о деньгах в течение всего года. Вот о чем вам следует подумать до и во время этих встреч.

Каждый месяц включает в себя стандартные расходы, на которые вы тратите деньги, а также ежемесячные расходы. Запланируйте встречи по семейному бюджету, чтобы наверняка обсудить эти изменяющиеся расходы. Кроме того, просмотрите, где вы боролись в прошлом месяце, отметьте свои победы в составлении бюджета и проверьте свои цели.

Следите за тем, чтобы собрания не затягивались слишком долго. Вы не хотите, чтобы бюджеты казались скучными, потому что это не так! И всегда в ваших интересах перекусить. Всегда.

П.С. Загрузите Руководство по бюджетным встречам для пар EveryDollar, чтобы помочь!

8. Сделайте погашение долга приоритетом.

15,85 трлн долларов. Это общий долг домохозяйств в Америке на начало 2022 года. 1 Нет, шутка.

1 Нет, шутка.

Долг постоянно стучится в наши двери, как коварный продавец с заманчивыми «наградами» и обещаниями мгновенного удовлетворения. Но на самом деле все, что делает долг, — это держит ваш доход в заложниках, чтобы заплатить за ваше прошлое.

Что ж, пора захлопнуть дверь перед лживой мордой долга. Больше не быть частью этой статистики в 15,85 триллионов долларов.

Лучший способ выбраться из долгов — привлечь всех в доме к делу — сделать выплату долга приоритетом. Говорите это. Получить раскрутил. Создайте плейлист и устраивайте танцевальную вечеринку каждый раз, когда вы платите больше минимальной суммы. Узнайте о методе долгового снежного кома и используйте его, чтобы забрать свой доход. Все. Из. Это.

Вы должны сохранять мотивацию, составляя бюджет и выплачивая долги. Вы должны найти способы отпраздновать победы (большие и маленькие). И вы должны сделать это вместе — как команда!

9. Отслеживайте свои расходы в течение месяца.

Мы упоминали, как отслеживание ваших расходов в течение месяца способствует общению и подотчетности вашего супруга. Но угадайте что. Это также делает вас ответственным перед самим собой.

Ага. Иногда вы именно тот человек, которому нужно посмотреть на эту строку бюджета ресторана и увидеть, что она слишком мала, чтобы пообедать с коллегами в фудтраке Fry Guys.

Но отслеживание расходов не должно иметь репутацию убийцы. Да, это ответственность. Но люди, которые несут ответственность за свои деньги, — это люди, которые контролируют свои деньги, а не наоборот. Люди, которые ответственно относятся к своим деньгам, не задаются вопросом, куда они ушли в конце месяца. Это того стоит!

Если вы не хотите, чтобы ваши деньги владели вашей семьей и мешали вам достигать целей, следите за своими расходами. Отслеживайте свои расходы.

Также посмотрите, как легко отслеживать транзакции с премиум-версией EveryDollar. Вы можете связать свой бюджет со своим банком, чтобы транзакции поступали прямо в него. Вы купили сладкое угощение в Donut Hut? Перетащите покупку в нужную строку бюджета. Это лучшая жизнь для занятых бюджетников.

Вы купили сладкое угощение в Donut Hut? Перетащите покупку в нужную строку бюджета. Это лучшая жизнь для занятых бюджетников.

10. При необходимости корректируйте свой бюджет.

Подтяжки, галстуки-бабочки и бюджеты. Что общего между этими тремя Б-словами? Все они нуждаются в корректировке.

Да, вы должны корректировать свой бюджет в течение месяца. Поскольку вы отслеживаете эти транзакции и строка бюджета приближается к максимальному значению, у вас есть два варианта. Один: Просто скажи нет. Второе: передвигайте вещи.

Первый вариант — это всегда ваш ответ на дополнительные услуги в жизни. Когда ваша личная строка расходов исчезла, она исчезла. Когда строка бюджета ресторана потрачена, она потрачена.

Но допустим, ваш счет за электроэнергию оказался выше, чем вы планировали. Вы не можете позвонить в электрическую компанию, чтобы объяснить свою бюджетную линию и попросить их забрать часть света, который вы оставили включенным в прошлом месяце. Неа. Вы оплачиваете счет. И вы найдете эти деньги, скорректировав другую строку бюджета.

Неа. Вы оплачиваете счет. И вы найдете эти деньги, скорректировав другую строку бюджета.

Бюджет — это не мультиварка. Вы не можете установить его и забыть. Вы должны войти туда и внести коррективы, чтобы ваш бюджет работал на вас и вашу семью.

11. Пусть дети работают по заказу.

Многие из нас в детстве получали пособие. Но когда ваши дети работают за комиссию, а не дают им деньги даром, это учит их тому, как устроен мир работы. Они выполняют работу по дому — им платят . Они экономят свои деньги — они платят за вещи.

Научите детей зарабатывать на комиссионных, чтобы они узнали цену деньгам, тяжелой работе и тому, как эти две вещи напрямую связаны.

12. Не бойтесь говорить о деньгах.

Если поначалу все это кажется неуклюжим, это нормально. Оказывается, только 28% родителей разговаривают со своими детьми о деньгах. 2 Этого недостаточно!

Преодолейте неловкость, которая может вас сдерживать. Совместное составление бюджета и обучение детей разумному зарабатыванию и расходованию денег — вот две из лучших финансовых основ, которые вы можете создать для своих детей, чтобы помочь им выигрывать с деньгами в дальнейшей жизни.

Совместное составление бюджета и обучение детей разумному зарабатыванию и расходованию денег — вот две из лучших финансовых основ, которые вы можете создать для своих детей, чтобы помочь им выигрывать с деньгами в дальнейшей жизни.

Знаете, как говорят: Семья, которая ведет бюджет вместе, растет вместе. (Хорошо, может быть, мы единственные, кто так говорит. Но это правда.)

Эй, мы уже говорили это раньше и повторим еще раз. Мы любим бюджеты. Мы создали EveryDollar, потому что хотим, чтобы вы тоже любили бюджеты — или, по крайней мере, понимали, что они не сложны, не плохи и не требуют тонны работы.

Начните работу с EveryDollar сегодня всей семьей. И принеси закуски.

Об авторе

Ramsey Solutions

Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские навыки и улучшить свою жизнь за счет личного развития с 19 лет.92. Миллионы людей воспользовались нашими финансовыми советами благодаря 22 книгам (включая 12 национальных бестселлеров), опубликованным Ramsey Press, а также двум синдицированным радиошоу и 10 подкастам, которые еженедельно слушают более 17 миллионов человек.

Учить больше.

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Ответьте на несколько вопросов, и мы составим план специально для вас. Это займет всего три минуты!

Пройти оценку

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Ответьте на несколько вопросов, и мы составим план специально для вас. Это займет всего три минуты!

Пройдите бесплатную оценку

Вы когда-нибудь задумывались, куда уходят все ваши деньги?

Бюджет с каждым долларом

Начните вести бюджет бесплатно

Прощай, денежный стресс. Привет, Каждый доллар. Настройте свой аккаунт и создайте свой первый бюджет уже сегодня. (И это бесплатно, кому это не нравится?)

Привет, Каждый доллар. Настройте свой аккаунт и создайте свой первый бюджет уже сегодня. (И это бесплатно, кому это не нравится?)

Бюджет с каждым долларом

Начните составлять бюджет бесплатно

Прощай, денежный стресс. Привет, Каждый доллар. Настройте свой аккаунт и создайте свой первый бюджет уже сегодня. (И это бесплатно, кому это не нравится?)

Бюджет с каждым долларом

Должны ли пары объединить свои финансы?

Когда американцы вступают в брак, их финансы обычно также меняются: большинство супружеских пар кладут весь свой доход на общие счета.

В 1970-х и 80-х годах отказ от этого иногда считался плохим предзнаменованием для отношений. Но сегодня это уже не так. Доля преданных пар, состоящих в браке или нет, которые хотя бы частично финансируют свои финансы, выросла за последние десятилетия, отчасти потому, что американцы склонны вступать в брак позже, после того, как у них уже выработались собственные финансовые привычки.

Но поскольку нормы изменились, американцы так и не пришли к единому мнению, какое финансовое соглашение лучше всего подходит для отношений. Респонденты в опросе 2016 года разделились почти ровно 50 на 50 по вопросу о том, должна ли супружеская пара объединить все свои деньги, и два титана американских личных финансов дают противоречивые советы по этому поводу. Сьюз Орман сказала, что «никогда не будет иметь только один общий аккаунт». Дэйв Рэмси отверг аргументы в пользу ведения отдельных учетных записей как «кучу дерьма».

Эксперты по личным финансам, с которыми я недавно разговаривал, больше склонялись на сторону Ормана, выступая за «гибридный» подход — делиться частью денег и хранить часть денег отдельно. И хотя ни одна система не будет лучшей для всех, я склонен согласиться.

Преимущество пар, объединяющих все свои деньги, заключается в том, что это может способствовать чувству единства, поскольку «мое» становится «нашим». С практической точки зрения объединение ресурсов может защитить обоих партнеров от взлетов и падений, с которыми они могут столкнуться в своих соответствующих финансах.

И, конечно же, многие пары переходят на полностью общие учетные записи просто потому, что именно так брак обычно работал в предыдущих поколениях. Конечно, этот прецедент исходит из того времени, когда женщины гораздо реже занимались оплачиваемой работой, чем сейчас. «Поскольку женщины вступают в отношения, имея собственный доход, это может в первую очередь облегчить потребность в разговоре», — сказала мне Джоанна Пепин, социолог из Университета Буффало.

Фактически, исследования показывают, что пары, которые вкладывают все свои деньги вместе, в среднем более удовлетворены своими отношениями, и эта закономерность особенно заметна для пар с низким доходом. Но это не обязательно аргумент в пользу того, чтобы следовать их примеру, потому что это открытие может означать, что совместное использование денег делает пары счастливее или просто пары, которые были счастливее с самого начала, с большей вероятностью поделятся своими деньгами.

Кэсси Могилнер Холмс, профессор Андерсонской школы менеджмента Калифорнийского университета в Лос-Анджелесе и соавтор недавнего исследования на эту тему, рассказала мне, что, несмотря на отсутствие веских причинно-следственных доказательств, она лично решила объединить большую часть своих денег с деньгами мужа. после проведения этого исследования. «Это создает общность», — рассказала мне Холмс о своем опыте. «Это было единовременное решение, которое… проявляется в общем смысле слова «мы». нужно потратить наши деньги на , что ? Полное разделение средств позволит сохранить финансовую автономию, которую многие люди хотят и к которой привыкли в своей одинокой жизни. Но это также устранило бы ту привлекательную «общность», о которой говорил Холмс.

после проведения этого исследования. «Это создает общность», — рассказала мне Холмс о своем опыте. «Это было единовременное решение, которое… проявляется в общем смысле слова «мы». нужно потратить наши деньги на , что ? Полное разделение средств позволит сохранить финансовую автономию, которую многие люди хотят и к которой привыкли в своей одинокой жизни. Но это также устранило бы ту привлекательную «общность», о которой говорил Холмс.

Вот почему гибридный подход кажется мудрым. Основная идея заключается в том, что у пары есть общий счет для оплаты общих расходов, а затем индивидуальные счета для дискреционных расходов; у них также могут быть совместные и индивидуальные сберегательные счета. Эта структура позволяет парам «чувствовать, что они оба работают вместе, чтобы поддерживать друг друга и свое партнерство, а также дает друг другу некоторую автономию», — Пако де Леон, автор Финансы для людей: контроль над своими финансами , сказал мне. «Партнеры не должны обсуждать каждую покупку».

Именно такой подход Фарнуш Тораби, финансовый редактор сайта потребительских технологий CNET, сказала мне, что она рекомендует как супружеским парам, так и тем, кто не состоит в браке. Для последней группы ей нравится альтернатива — вести отдельные счета, но установить четкие правила в отношении того, кто какие расходы оплачивает. Тораби посоветовал не полностью объединять учетные записи, когда у одного из партнеров есть значительный долг, чтобы предотвратить любое напряжение по поводу того, кто несет ответственность за его выплату.

Есть небольшие споры о том, какая система с большей вероятностью приведет к конфликтам из-за расходов, но преимущество, вероятно, все же заключается в разделении некоторых учетных записей. В 2011 году в серии статей в Slate , в которых оценивались достоинства различных договоренностей, журналист Джессика Гроуз отметила, что гибридный подход означает принятие решения и, возможно, споры о том, что считать личными или совместными расходами. Но когда она приняла эту систему со своим мужем, писала она, она почувствовала облегчение, что эти разговоры в конце концов не были такими напряженными. (Десять лет спустя пара все еще счастливо скрещивается, как недавно сказал мне Гроуз.)

Но когда она приняла эту систему со своим мужем, писала она, она почувствовала облегчение, что эти разговоры в конце концов не были такими напряженными. (Десять лет спустя пара все еще счастливо скрещивается, как недавно сказал мне Гроуз.)

Между тем, «Когда у вас есть одно ведро, я думаю, что там у вас больше текущих ссор», — сказал Тораби. «Это как: «Ну, я хочу подстричься» или «Я хочу купить новейшие технологии, чтобы заполнить пробел», и теперь мне нужно поговорить об этом». (Кроме того, когда пары не ведут отдельные учетные записи, иногда партнеры в конечном итоге тайно накапливают наличные деньги, которые они могут контролировать, что на самом деле является лишь худшей версией наличия отдельной учетной записи.)

Еще одна рекомендация гибридного подхода заключается в том, что ясный взгляд на возможность того, что отношения могут закончиться. Это не обязательно означает отсутствие обязательств, а просто осознание того, что разрывы случаются. Действительно, доступ к наличным деньгам во время развода важен, но Кэтрин Силбо, профессор права Бостонского университета, отмечает, что наличие индивидуальных счетов «не означает, что при разводе каждый из вас уйдет со своими отдельными счетами», если только пара подписали брачный договор, в котором указано иное. «У каждого суда в стране есть юридический стандарт, согласно которому они будут брать деньги на имя одного из супругов и переводить их другому супругу», — сказал мне Силбо.

«У каждого суда в стране есть юридический стандарт, согласно которому они будут брать деньги на имя одного из супругов и переводить их другому супругу», — сказал мне Силбо.

Даже во время брака представление о том, что вы можете хранить свои финансы по-настоящему «раздельно», является в некоторой степени иллюзией — деньги, которые есть у пары, утверждает Силбо, обязательно являются продуктом совместных решений, которые они принимают относительно того, где им жить, кто работает за плату, есть ли у них дети и как они распределяют обязанности по дому и уходу. (По ее мнению, попытки четко разделить финансы во многих случаях могут быть 90 350 плохими 90 351 для женщин, потому что деньги, которые они лично накапливают, не учитывают непропорционально большой объем неоплачиваемого домашнего труда, который они выполняют в результате этих совместных решений. )

Напряжение, лежащее в основе любой финансовой договоренности, — между автономией и общностью — на самом деле просто отражение напряжения, которое лежит в основе современного брака: баланс между индивидуальностью и принадлежностью к единому коллективу. То, как вы относитесь к этому компромиссу в контексте брака, может повлиять на то, как вы относитесь к нему в контексте денег.

То, как вы относитесь к этому компромиссу в контексте брака, может повлиять на то, как вы относитесь к нему в контексте денег.

С этой точки зрения различия между каждым финансовым соглашением могут показаться меньшими, потому что пары могут настроить каждое из них — скажем, имея общие счета, но добавляя в свой бюджет строку для непредвзятых расходов, чтобы каждый мог получать из общего счет без вины. Технологии еще больше стирают различия между различными соглашениями: пары с отдельными учетными записями могут получить соответствующие дебетовые карты новой компании под названием Ivella, и любая транзакция с любой картой будет производиться со счета каждого партнера 50/50 или в любой пропорции пары. выбирает. Это как иметь общую учетную запись без фактического наличия общей учетной записи.

У разных пар могут быть разные предпочтения в том, что кажется правильным балансом автономии и единения, будь то умная дебетовая карта с автоматическим разделением или исключительно общие счета.